本文转自微信公众号“向阳论医谈药”。

投资要点

艾伯维(ABBV.US):免疫新药显著放量,并购艾尔建拓展药物管线

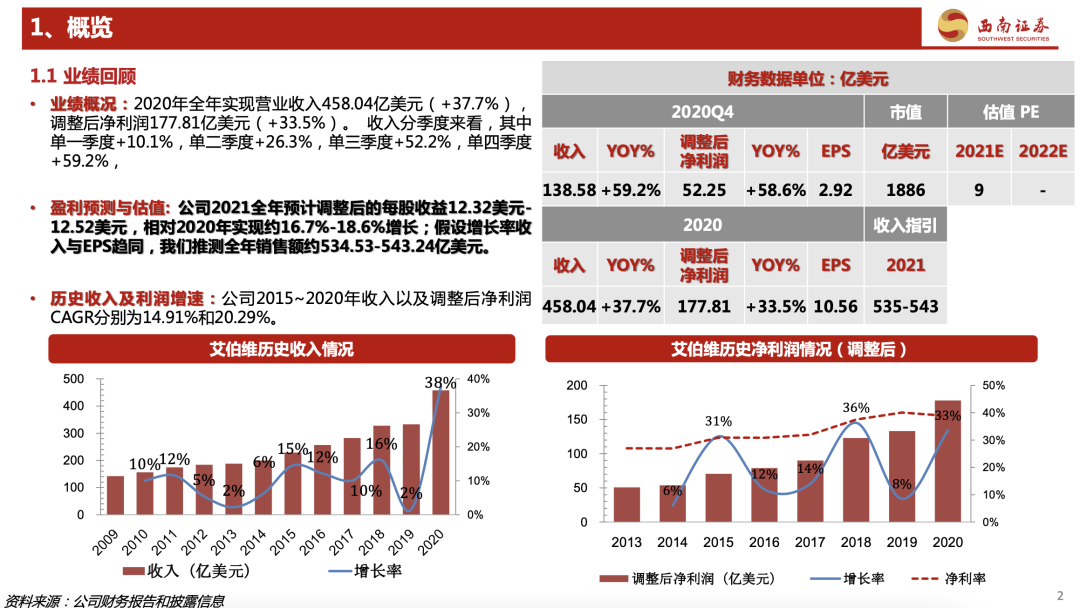

1. 公司整体业绩持续增长,全年实现收入458.04亿美元,同比增长37.7%,扣除并购艾尔建增量部分原有业务收入增长约为 11%。公司2021年预计实现EPS增长16.7%~18.6%。

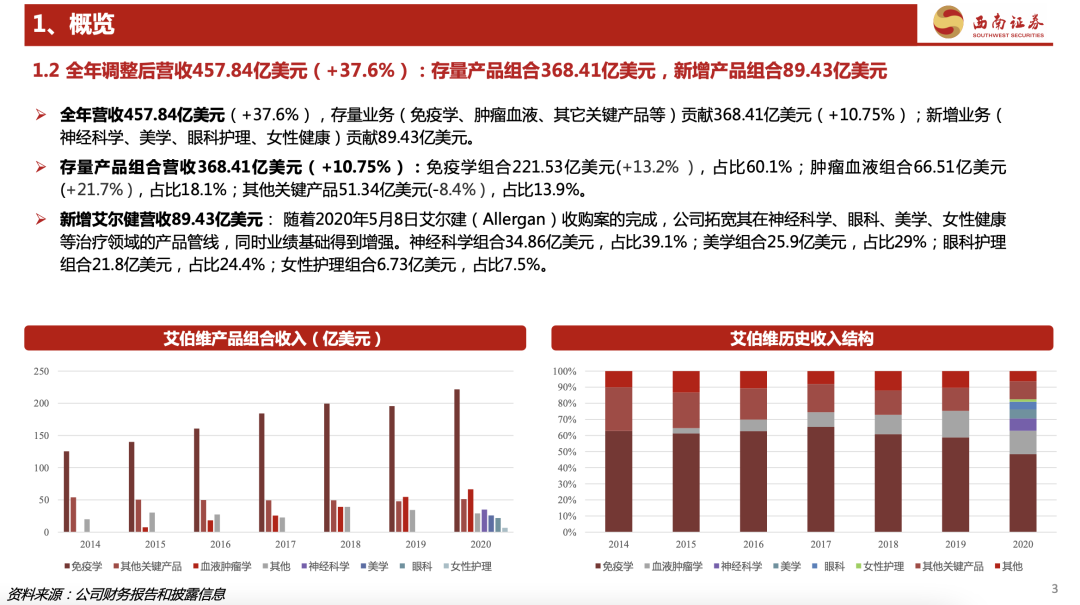

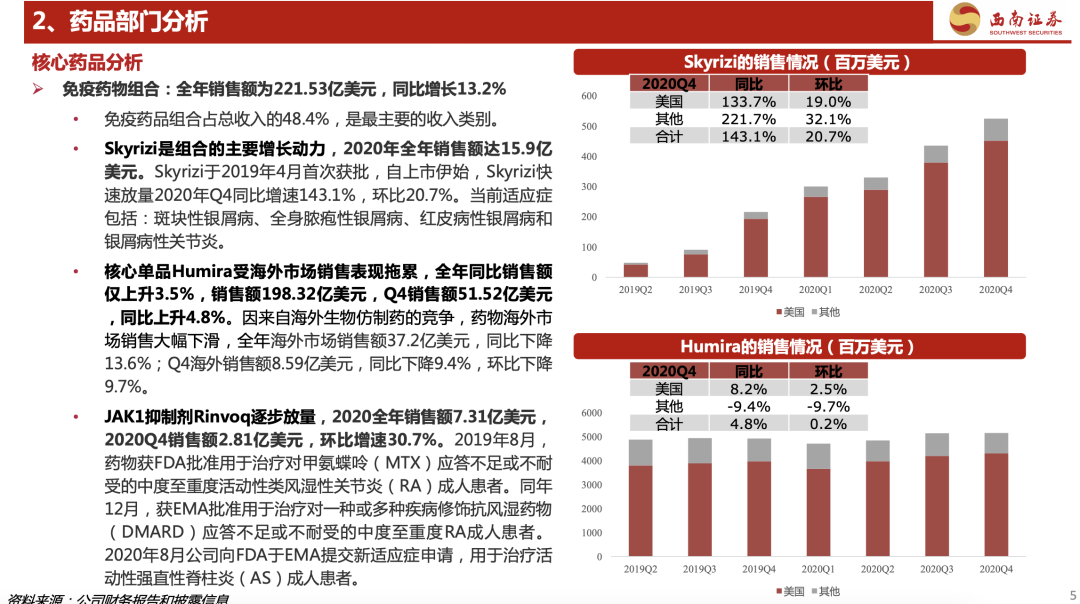

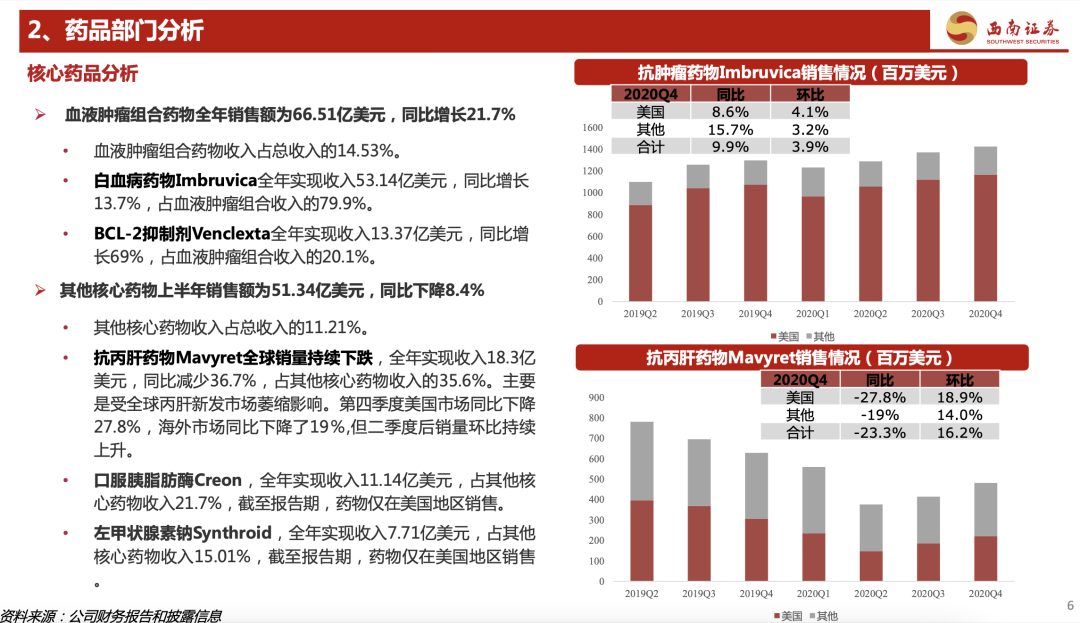

2. 公司存量业务进入三季度后表现持续回暖,全年同比增长10.75%。其中免疫学组合全年销售额为221.53亿美元同比增长 13.2%。肿瘤血液组合全年销售额66.51亿美元,同比增长+21.7%。其他关键产品全年销售额51.34亿美元,同比下滑 8.4% 。

3. 报告期内,公司完成艾尔建收购案,增厚业绩基础,拓展药物组合管线。新增产品组合营收89.43亿美元,新增神经科学、 眼科、美学、女性健康的治疗领域。

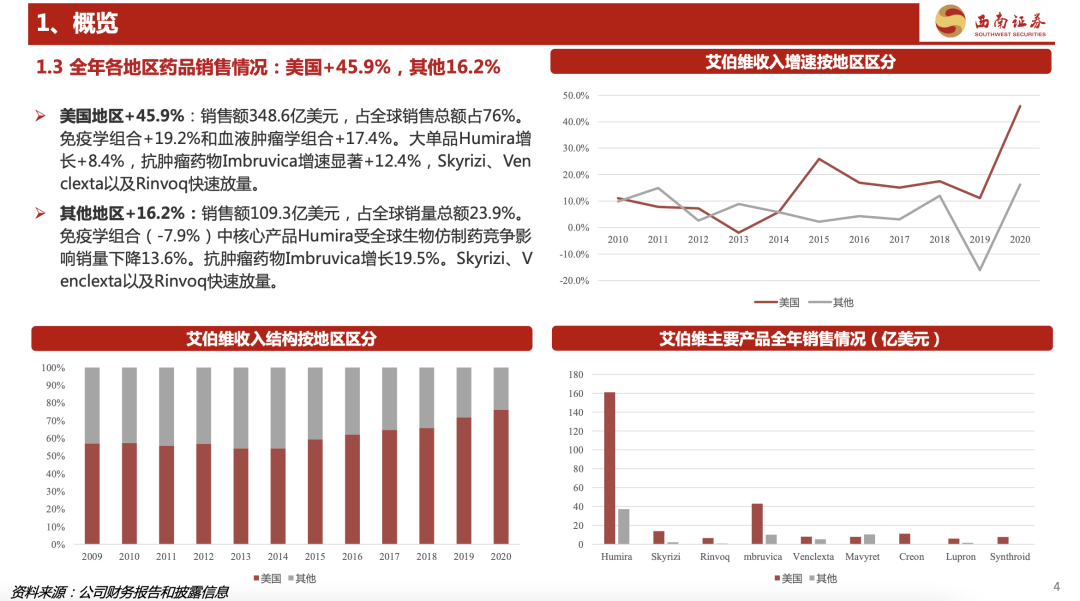

4. 分地区来看:美国是艾伯维的主要销售市场,全年实现收入348.59亿美元,同比增长45.9%,占全球药品销售总额的 76.1%,其中免疫学组合和血液肿瘤学组合增长较快,分别+19.2% 和+17.4%。其它地区实现收入109.25亿美元,占全球药品销售总额的23.9%,同比增长16.2%,其中免疫学组合核心单品Humira和泛基因型丙肝药物Mavyret受全球生物 仿制药竞争影响销量同比下降13.6%、26.4%,但由于新增产品组合表现优秀,整体实现高增长。

5. Humira的美国市场独占期将在2023年结束,但免疫新药Skyrizi和Rinvoq全年表现抢眼。Q4分别同比增长143%、 752%;至2022年,加速开发有望使Skyrizi和Rinvoq在Humira的所有主要适应症以及特应性皮炎中实现商业化,该开拓用时将不到Humira的开发时间的一半。Skyrizi和Rinvoq的稳定放量将是艾伯维维持免疫学市场领导地位的有力保证。

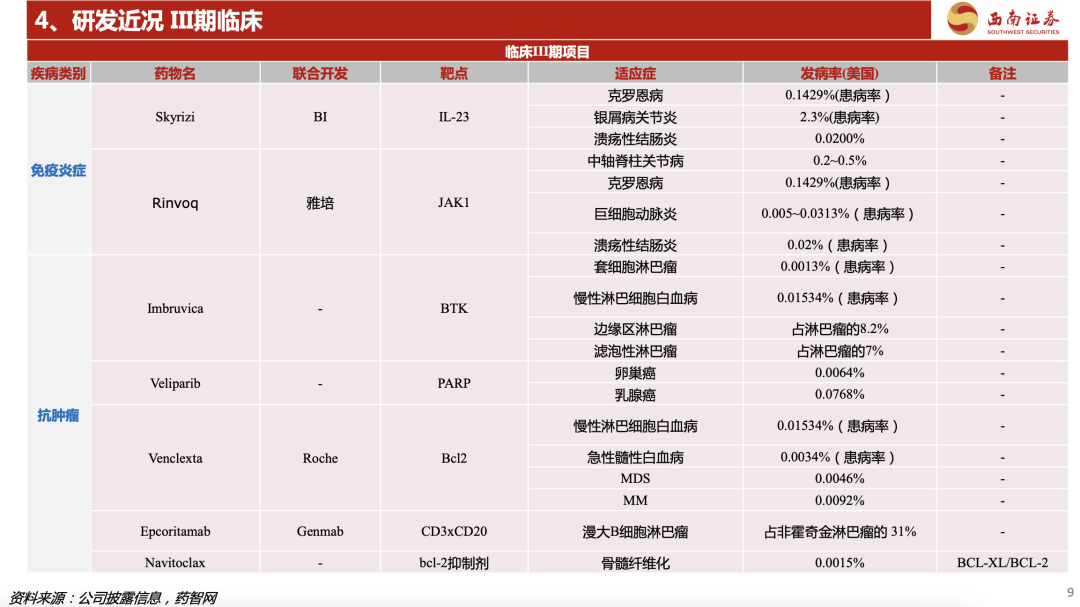

6. 艾伯维持续推进各组合药物研发,分临床阶段来看:III期28项,II期18项,I期35项。分治疗领域来看,免疫学领域 Skyrizi和Rinvoq分别3项和4项临床进入III期;血液肿瘤领域13项III临床进行中。其他各个产品领域均有临床进入III期。

风险提示:药物研发失败的风险,生物仿制药对现有药品的冲击,Covid-19对于药品板块的持续影响。

(智通财经编辑:李均柃)