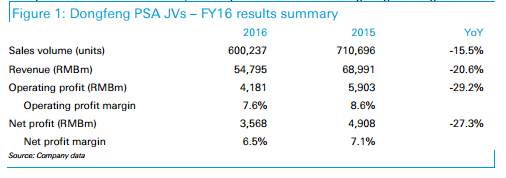

智通财经获悉,德银发表研报表示,东风集团(00489)旗下合营东风-PSA去年收入跌20.6%,销量同比跌15.5%,东风-PSA将收入下降归因于中国激烈的竞争。德银认为,合资公司将在2017年提高更多的新车型,并称东风估值仍处于低估状态,维持“买入”评级,目标价9.75港元。

德银称,虽然东风-PSA合资公司的表现符合该行对销售量疲弱的预期,根据PSA的披露,该行仍预期合资公司将在2017年提高更多的新车型。

德银预计,PSA JV的销售势头将逐步提升,新的产品周期将从2016年四季度推出的Citroen C6轿车和标致4008 SUV开始。

此外,德银认为,强劲的PSA收益也能增强东风的投资收益。虽然不期望东风在17-18年度实现强劲的盈利转型,但仍对对稳定的盈利改善前景充满信心。

除了PSA合资公司的前景改善外,德银还认为东风本田仍然会超过同业,鉴于公司2017财年Civic轿车,XRV SUV和两款新SUV车型(新一代CRV和全新URV)需求旺盛。

东风目前的市盈率约为5倍2017年预测市盈率,考虑到盈利增长前景平淡,德银认为,公司仍处于低估状态,仍维持“买入”评级。