中金近日发表研报表示,东风集团(00489)东风本田和东风日产均完成年销售目标,但股价处在历史低点。该行维持其“推荐”评级,目标价10.6港元,对应6.0倍的2016年市盈率。

东风本田和东风日产均完成年销售目标

报告提到,东风本田年初至今交付量已达56 万,同比增长约40%。第10 代思域仍然供不应求,东风本田将在 2017 年推出另外一款中型SUV 车型UR-V。中金预计,东风本田将保持增长势头,2017 年或将挑战65 万辆的销售目标。

东风日产完成110 万的销售目标,同比增长约11%

中金表示,尽管天籁在竞争激烈的中型轿车市场承压,但是东风日产在紧凑型轿车和SUV 市场仍拥有良好的产品组合,该行认为2017年增长稳健。

2016年下半年盈利能力被低估

中金认为,2016 年下半年市场低估了东风的盈利能力,并高估了汽车行业在2017 年的困境。由于通胀压力增加和货币政策的收紧,港股投资者对2017年汽车行业的盈利能力表现出担忧。

但是,该行的测算显示5%的销售增长将很好地调节新增产能,并且对整个行业的利润率不会产生很大的压力。

估值建议

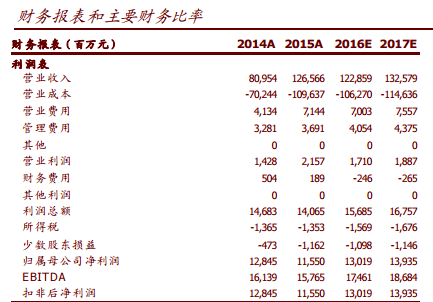

中金小幅下调东风盈利预期0.7%和4.0%至1.51 元和1.62 元。公司当前股价仅对应4.4 倍2016 年市盈率。该行认为,2017 年不会出现大幅下滑,尽管总体汽车销量的增速可能下降至7%。

该行认为 2017 年不会成为乘用车品牌盈利能力的转折点。 维持推荐评级和目标价10.60 港元,对应6.0 倍的 2016 年市盈率。