2月22日,安踏(02020)年度业绩会公布,全年营收和净利均较大幅度增长。品牌总裁郑捷表示,安踏的品牌影响力在2016年上升了17%。运动鞋服行业经历过完整周期后,安踏逐渐超越李宁,成为行业当之无愧的老大,这些年,运动鞋服行业究竟发生了什么?

时势造安踏,动乱中趁机登顶

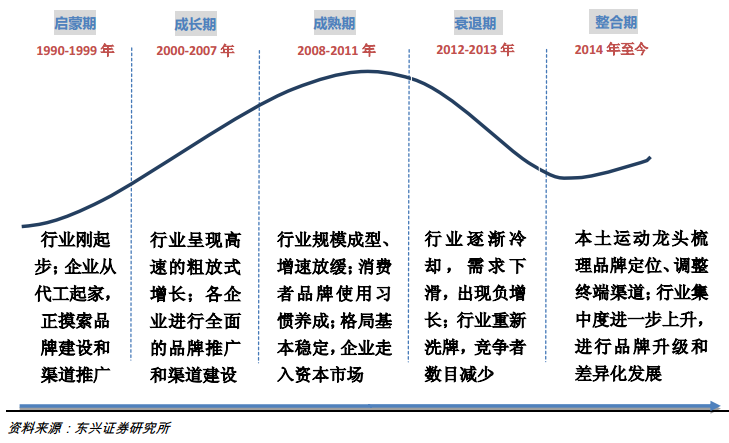

受益于发达国家的制造业外包,鞋服行业从上世纪90年代开始兴起,从最初的代工一直到建立品牌。

全行业的高速增长期到2012年似乎戛然而止。伴随着需求下滑明显、供给过剩、以及库存积压等问题的暴露,衰退期逐渐到来,大量的企业出局,巨头的日子也不好过,营收纷纷下滑。就在这动荡的时期,安踏悄然从李宁手中,夺过行业第一的宝座。

2014年,随着企业库存整理到位,品牌定位梳理清晰,和终端渠道调整完善,行业逐步退出衰退期。同年,国务院发文《关于加快发展体育产业促进体育消费的若干意见》,提出:到2025年,要建立合理、完善、齐全的体育产业体系,总规模超5万亿元。至此,行业开始回暖,此时再看安踏,业绩已是一骑绝尘,领跑整个行业,大哥地位无可撼动。

安踏第一次战胜李宁,是在行业大逆潮时期,安踏,是如何完成超车的呢?

关键的生存年,风雨之后终见彩虹

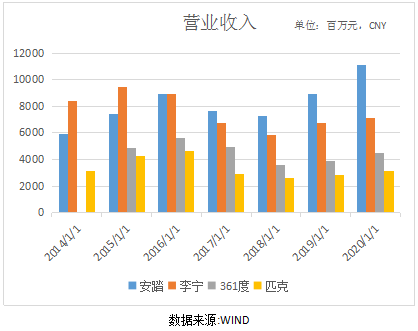

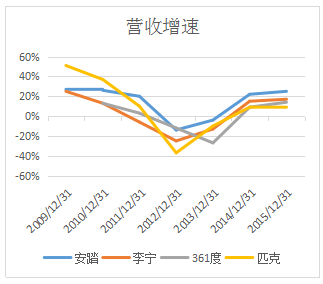

2012年是最艰难的一年,安踏各品牌库存大幅攀升,存货周转天数由38天涨至50天,收入急剧下降14%。竞争对手同样如此,李宁存货周转天数由72天涨至88天,收入下滑25%;361度由55天涨至72天,收入下滑12%。

为应对危机,公司开始推行提振计划。首先将订货制改为配货制,并通过降低经销商拿货折扣,及财务补贴的方式,分担零售商压力。其次,在库存控制方面,公司主动降低订单数量,在2013年第三季度订货会上,安踏订单金额下降10%至20%。

同时,公司取消销售大区、优化分销渠道,经销商的KPI考核由批发金额、期货准确率,变为店员流动率、同店增长、售罄率及租售比。并通过安装计算器等设备,收集客单价、转化率等数据进行分析。

一系列举措之后,公司收益有较明显的改善。2013年,公司收入虽下降4%,但远优于李宁的-13%、361度的-27%、匹克的-10%,以及去年同期的-14%。单店收入增长达89%,净利润降幅也由21%变为3%。到了2014 年,安踏营收增速回到22%,远超竞争对手。

不仅如此,公司在2013年推行,以需求为导向的零售管理策略。为零售商提供,更准确的产品开发规划、订货指引和补单预测,并开设工厂店和折扣店,为零售商更好地降库存。

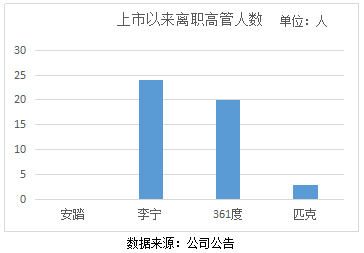

扩张时的疯狂,寒冬中的改革,最终迎来辉煌,一路走来,安踏高管层无一人掉队。危难中方显高管团队的应变与执行,安踏获得的地位,属于实至名归。

行业最艰难的时期过去了,依靠渠道拓展及规模效应,以“疯狂开店”实现粗放增长的时代也退出历史舞台,在消费升级大趋势下,高质量、多元化需求,与品牌升级是必然方向。面对大环境的改变,安踏又是如何应对呢?

定位清晰,多品牌推动业绩

清晰的定位是品牌发展的核心,安踏的赶超,昔日大哥的式微,都与品牌定位脱不开干系。当时的李宁,在产品设计和质量都无法赶上国际品牌时,定价却明显高于国产品牌。同时,消费人群超50%为35-45岁,也与原先定位年轻人的计划出入很大。

借助多品牌扩大市场,巧妙避开定位模糊的陷阱。不同于李宁,安踏也想涉及更多的客户群体,但是“安踏”这个品牌,一直坚持走高性价比路线,突然的改变,只会使其沦为“四不像”而丢失客户,这当然不是管理层希望看到的。

因此,公司借助FILA、FILA KIDS和迪桑特来定位高端客户,安踏、安踏儿童和NBA品牌,继续为大众消费服务。在保住原有品牌定位基础上,产品销售给更多目标人群。

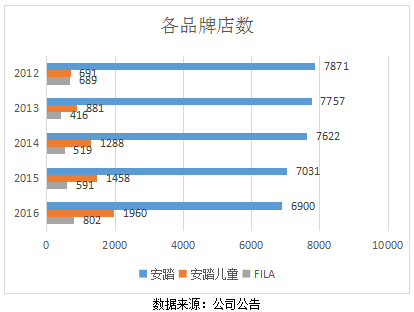

多品牌战略后,公司各品牌店面的占比,逐年进行调整。公告数据显示,安踏品牌店面数量减少较明显,安踏儿童店面数量保持较高的增长。因FILA此前在百丽手中连续亏损,店面数量在前期有一定减少,从2014年开始店面数量开始稳定增加,现已实现盈利,2016年上半年增速已超35%,因FILA的贡献,公司非安踏品牌业务,三、四季度增速分别为60%-70%和50%-60%,FILA品牌已成为公司业绩提升,最重要的动力。

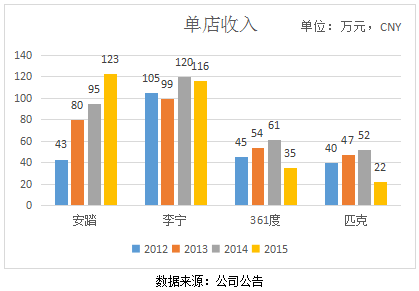

同时增长的还有公司的单店收入。安踏2015年单店收入为123万元,是2012年水平的3倍。同年,李宁、361 度和匹克体育的单店收入为116万、35万以及22万。

多品牌战略意义重大,公司将在该领域持续投入。在2017年2月22日的业绩会上,丁世忠透露,2016年引入的高端品牌DESCENTE,会在今年达到盈亏平衡,两年内即可盈利。同时,Kolon品牌也即将入手,届时,安踏在户外用品领域又将开启征程。

业绩提升仍有助力

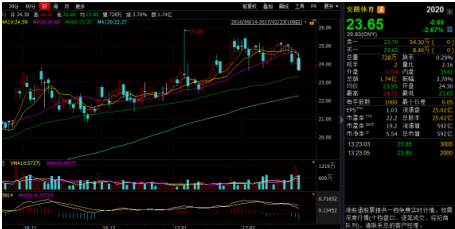

安踏现在股价是23.65港元/股,对应的EPS是1.03港元。相比于李宁的25.7,361度的10.2,特步国际的10.2,以及美股公司NIKE的24.8,安踏19.2倍的市盈率并不算太低。

据智通财经了解,2016年度安踏收入为133.5亿人民币,同比增长20%;净利润同比增长16.9%至23.9亿元;整体毛利率上升1.8%至48.4%。营收增速虽有放缓,好在净利增速保持稳定,毛利率的上升体现出公司竞争力仍在增强。DESCENTE和Kolon,也会是未来业绩提升的新动力。