智通提示:

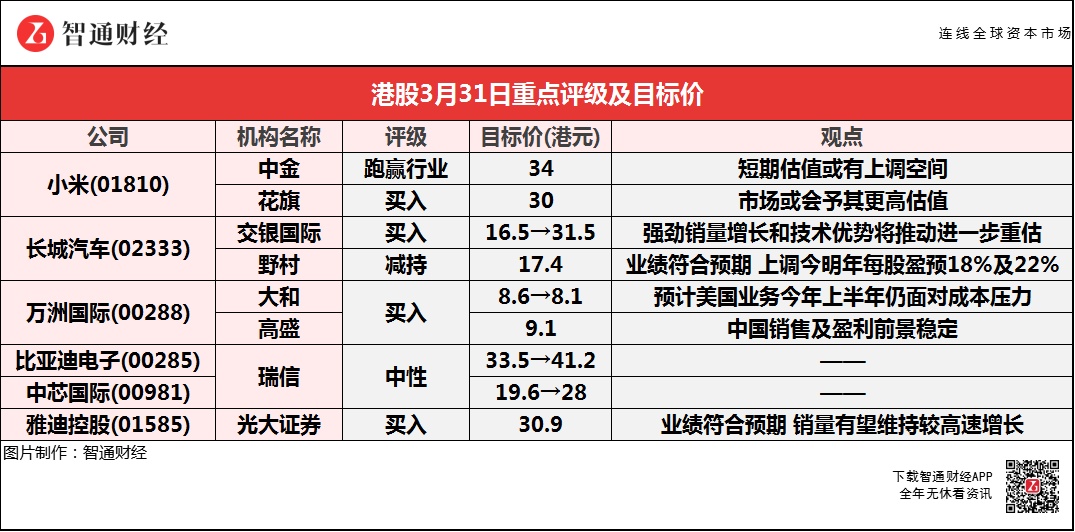

中金认为小米(01810)短期估值或有上调空间,目标价看至34港元,重申“跑赢行业”评级;

花旗称,市场或予小米集团-W(01810)更高估值,新电动车业务可以为其提供巨大的增长机会;

交银国际认为,长城汽车(02333)强劲的销量增长及领先同业的技术优势将推动进一步重估;

野村认为长城汽车(02333)现价估值过高,更看好比亚迪股份(01211)(评级“买入”);

光大证券预计,雅迪控股(01585)销量有望继续维持较高速增长,且单车净利润仍有提升空间。

小米(01810)立项智能汽车业务 获多家大行唱好 最高看至34港元

中金:重申小米(01810)“跑赢行业”评级 目标价34港元

报告中称,公司正式批准智能电动车业务立项,首期投资为100亿元人民币,预计未来十年投资额100亿美元,其拓展电动车业务,是该公司所提出“5G X Alot”(人工智能与物联网)战略的关键部份,相信此代表了小米进入未来十年的新时代的开端。

该行表示,公司截至去年底手头现金达1080亿元人民币,员工达3万人,具强劲研发团队,相信公司已有充足资源以进军电动车业务。但无论如何,电动车业务需要大量资本及先进技术,预计公司仍需要较长时间以推进相关业务。

中金认为,小米短期估值或有上调空间,将关注投资者愿意给予其电动车业务的估值水平,而小米已定下未来十年“AI+IoT”战略,相信电动车会成其中关键,对小米未来十年影响重大。

花旗:维持小米(01810)“买入”评级 目标价30港元

报告中称,小米正式批准智能电动车业务立项,首期投资为100亿元人民币,预计未来十年投资额100亿美元。该行表示,小米计划未来十年投资额100亿美元于发展电动车业务,相信已足够支付电动车业务的启动资金,估计小米未来每年约有200亿人民币的营运现金流,拥有充裕的现金,令公司负担得起拓展电动车业务的计划,风险可控。认为小米年均投资65亿元人民币,不到公司总收入2%,但支出会影响净利润表现。

花旗表示,汽车行业对小米而言是一项全新的业务,任何进入或相关投资都可能对小米的财务以及投资者的回报预期和股票估值产生重大影响。新电动车业务可以为小米提供巨大的增长机会,而电动车和自动驾驶的趋势,将为小米寻找自己的位置打开另一扇窗。在电动车子公司的估值,计入对小米综合估值之前,市场可能会给小米带来更高的估值。

大行看法存分歧! 野村认为长城汽车(02333)估值过高 交银国际将其目标价调高91%

交银国际:维持长城汽车(02333)“买入”评级 目标价升91%至31.5港元

报告中称,公司去年收入同比增长7.4%,净利润增长19.2%至53.62亿元人民币,符合其业绩预告。该行认为其强劲的销量增长和领先同业的技术优势将推动进一步重估。公司受惠强劲的车型阵容推动下,其销售的强势将持续至2021年,鉴于销量增长好于预期、产品结构改善以及利润率提高,上调21及22年的净利润预测23.6%和36.4%。

野村:长城汽车(02333)业绩符合预期 目标价升至17.4港元 评级“减持”

报告中称,公司去年净利润同比增长19%,符合预期,但第四季毛利率18.3%,反映按季下降0.7个百分点,市场原预期会扩至20%,相信是由于去年第四季原材料成本意外较高所致。该行表示,对毛利率前景抱较保守看法,预期今明两年毛利率将分别取得18%及18.5%,较市场预期低13%。

野村称,长汽于新能源汽车及智能驾驶技术平台的投资取得初步成功,先后发布新技术平台“柠檬”、“坦克”及“咖啡”,目前在低至中端市场取得稳定市场地位,去年全年新能源汽车销售量达到5.86万辆,同比增长55%,胜预期。长汽的新能源汽车定位低至中端市场,售价介于7万至14万元人民币,野村认为该市场目前被长汽等内地龙头车企主导。该行将其今明年销售量预测提升11%及13%,在平均售价预测上调4%后,今明年每股盈利预测也相应上调18%及22%。

因美国上游业务经营盈利率受压 万洲国际(00288)绩后遭大行下调目标价

大和:维持万洲国际(00288)“买入”评级 目标价降5.8%至8.1港元

报告中称,公司去年第四季纯利跌85%,较第三季跌幅5%(生物公允价值调整前)扩大,不过优于该行预期。纯利下跌主要由于美国上游业务经营盈利率受压,以及中国及美国业务的一次性开支。

该行预计,公司的美国业务今年上半年仍面对成本压力,加上下调中国包装肉产品的利润预测,调低对其2021-22年每股盈利预测1至18%,但上调收入预测5%,因对欧洲市场的屠宰量预测较高。

高盛:予万洲国际(00288)“买入”评级 目标价微降1.1%至9.1港元

报告中称,公司去年纯利9.73亿美元,同比跌29%,低于预期,主要由于美国上游业务利润低于预期及营运开支增加。下调其2021-23年每股盈利预测4%。公司美国业务需求复苏将持续,中国销售及盈利前景更为稳定。

该行认为,万洲2021年的复苏预期变得更明朗化,预计第二季美国业务将取得反弹。公司目标今年中国包装肉类销量可取得中至高单位数增长,预计平均生猪价格将为28元人民币,当中下半年价格会低于上半年。

瑞信:上调比亚迪电子(00285)目标价23%至41.2港元 评级升至“中性”

报告提到,公司去年下半年纯利表现低于预期,收入和毛利则符合预期,非经营收入较高和税项较低抵销了较高营运开支,而非经营收入增加主要来自政府补贴。公司维持今年收入目标在1000亿元人民币,其中80%-85%收入来自苹果与安卓,毛利率与去年第四季水平(9.9%)相等,毛利率展望较为理想,因目前口罩业务占比有限。

瑞信:上调中芯国际(00981)目标价42.9%至28港元 评级“中性”

报告中称,公司对维持经营和扩产方面有信心,与去年底该行预期实体清单只不容许先进工具的假定一致。公司有潜在突破瓶颈与特定产品提价的可能,今年销售增长预测由7%上调至13%,高于其他券商预期。公司维持今年43亿美元资本开支预期,以增加8寸和12寸晶片的产能,因应资本开支佔销售比例近100%,令毛利受限于15-19%(mid-

to high-teens),经营溢利维持低单位数。

光大证券:维持雅迪控股(01585)“买入”评级 目标价30.9港元

报告提到,2020年公司所得税开支同比增174%至2.3亿元,其中有近4000万元是分红出境的所得税(2019年的特别派息+2020年派息计提)。2020年ROE为28.8%,比2019年提升11.6pcts。应收账款周转天数创新低至5天(2019年为7天),应付账款和票据周转天数创新高至242天(2019年为211天),2020年经营活动现金流达到22.2亿元,拟派息每股19港仙。

该行称,去年公司在国内电动两轮车行业的市占率达到23%,同比提升约6pcts。到去年底,公司分销商由2019年底的2155名增长至2955名,有效网点数量由1.2万个增长至1.7万个,该行估计2021年继续增加近30%。此外公司推出冠能、冠智等系列车型,积极提升自主车型的销量占比(2020年8月推出冠能系列,销量67万辆),推行缩减SKU策略。该行预计,销量有望继续维持较高速增长,且单车净利润仍有提升空间。