疫情肆虐,全球零售业泥沙俱下,全行业现以线上销售为王。对于服装零售商来说,谁先快速拓展线上渠道,谁就能最先打赢“翻身仗”。

慕尚集团(01817)已经占领了线上高地。3月26日,该公司发布2020年业绩,收入同比减少23.1%至28.62亿元人民币(单位下同);净亏损3亿元。线下零售渠道收入的减少是慕尚集团去年亏损的主要原因,但其线上渠道销售增加至14.97亿元,线上销售位列全部渠道第一,占集团总收入比例为52.3%。

身处服装零售行业,慕尚集团在疫情间的亏损几乎是不可避免,整个服装板块业绩均遭到重创。国家统计局数据显示,2020年1-12月全国纺织服装类零售总额增速同比下降6.6%,低于同期社会消费品零售额增速2.7个百分点。

服装板块的拐点出现在下半年,服装类零售总额的降幅于去年7月收窄,显示行业基本面开始出现边际改善。未来随着疫情得以控制、消费需求好转,服装板块的业绩将大概率迎来反弹。

(慕尚集团2021年股价走势)

资本市场已经先一步证实了这一预测。从慕尚集团今年的股价走势来看,截至3月26日收盘,该股全年涨幅近30%,一度逼近历史新高9.04港元。如今慕尚集团的股价再度进入调整期,不失为一个好的抄底时机。

“前瞻性”打造的引领者

在疫情时期,从线下转型至线上已经成为零售业摆脱困局的必经之路,而从“新零售”到“数字化”,慕尚集团始终都走在整个服装零售业的前面。

早在2010年,慕尚集团便开始探索将渠道从线下扩展到线上,过了6年后,“新零售”概念才被马云提出,并在零售业掀起巨浪。此时,慕尚集团就已正式开启了线上线下一体化运营。

前瞻性的部署让慕尚集团成为了众多品牌的引领者,并很快为公司的业务布局带来了成效,成为疫情期间稳定业绩的关键因素。据慕尚集团数据,2020年其线上渠道保持稳健增长,在线上渠道的大力促销下,慕尚集团的线上销售占总收入的比重已过半。

该公司的前瞻性布局并不局限于此,为了加速线上渠道的搭建,慕尚集团先于市场一步展开了数字化转型。据慕尚集团执行董事兼首席执行官余勇曾介绍,应对市场环境的变化,公司做了如下措施:线下深度整合,继续整合低效店铺;打通线上下壁垒,小程序发展分销;继续深化多品牌、国际化、全品类营销战略。

2020年5月,慕尚集团与SaaS领域的龙头企业微盟集团达成战略合作,通过围绕门店、品牌、营销、会员、导购等维度进行数字化探索,搭建了数字化商业模式,并带来了品牌的高转化率。数据显示,在不足两个月时间内,慕尚集团微商城的会员数据同比增长102%。

从慕尚集团2020年的线上销售的成绩单来看,数字化转型已为公司业绩增长打开了成长空间:2020年3月,慕尚集团在社交电商节中总销售额冲破亿元大关;618期间,GXG部分渠道支付金额同比增长超过150%;8月,GXG品牌单日3595万元的销售、818购物节活动的总销售额超过6000万元;双十一期间,慕尚集团全渠道总业绩突破7.37亿元,GXG单品牌总业绩居中国男装品类第一。

此外,公司数字化转型的成效也体现在了财务数据中。据慕尚集团2020年财报数据,经营现金流入净额为2.47亿元,与去年同期的4790万元相比,增长幅度超过420%。相较于净利润,现金流往往更具备参考价值,因为现金流是企业的血液,是保持企业持续经营的资本,其作用可能比收入或利润更重要。

具体来看,慕尚集团本期现金流的大幅流入主要来自于库存的销售,强大的线上销售网络让其保持了较强的库存周转能力,源源不断地维持着公司现金流的良好运转。

多年对打通线上线下一体化的探索让慕尚集团逐渐打造了数字化时代的护城河,这条护城河如今也在行业惨淡的情况下,助慕尚集团取得了较为亮眼的成绩。

必然的价值回归

如果单看财务数据,2020年年度财报或许是慕尚集团的失意之作,但如果深入挖掘其中的关键数据,可以发现其中暗藏的2021年业绩“惊喜”。

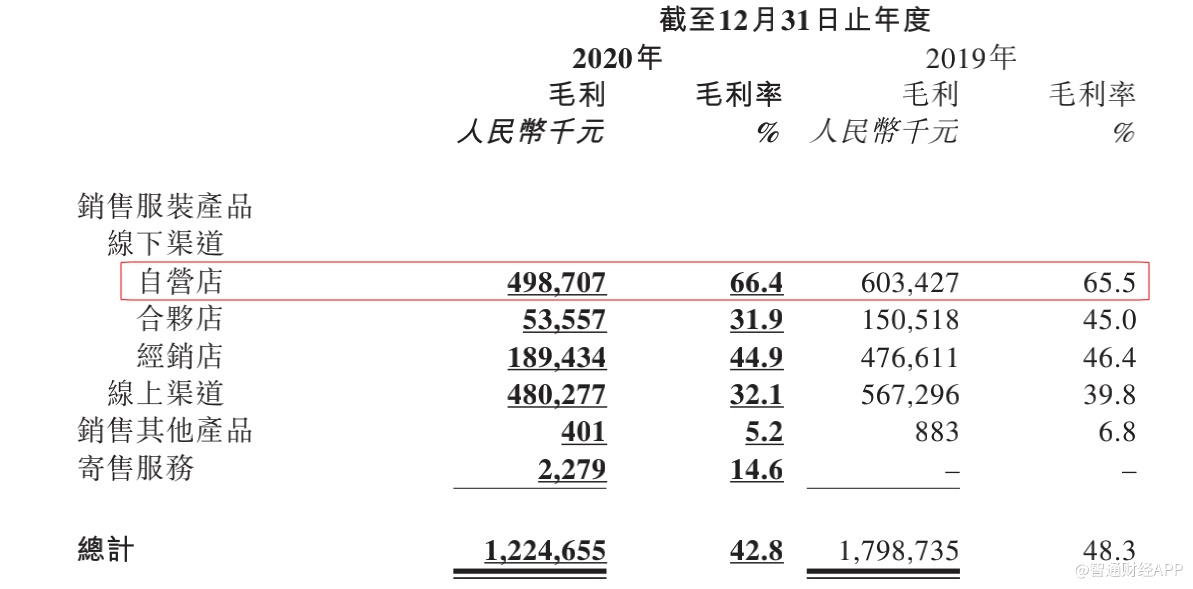

首先从毛利率入手。据财务数据,2020年慕尚集团的毛利率达到 42.8%,去年同期为48.34%,对于营销费用高企、向来难以将高毛利与高净利并存的纺织服装行业来说,慕尚集团的毛利率数据已经算是行业中的佼佼者。

值得注意的是,2020年慕尚集团毛利率的下滑并不可持续,随着服装行业的销售回暖,该数据将有极大的改善空间。

上图为慕尚集团的毛利率相关数据,可以看出,其自营店的毛利率在2020年不降反增,仅有合伙店及经销店的毛利率有所下降。慕尚集团加大补贴及折扣力度是该指标下滑的主要原因。

据该公司财报分析,为了应对疫情的重大影响,公司在关闭线下店铺的同时提供高折扣以促销所有品牌的产品,并向其经销商及合伙人提供更多补贴,因此导致了大部分品牌的毛利率下降。线上渠道毛利率的下降原因也是如此,为了换取更多的消费需求变现及品牌的线上市场,慕尚集团通过举办促销活动带来价格让利,并在一定程度上压缩了毛利空间。

上述毛利率在特殊情况中的下滑并不会长期持续,在整个市场需求和流量回暖之际,慕尚集团的线下合伙店及经销店的收入也有望同步增长,届时毛利率水平也将持续提高。此外,当慕尚集团的线上渠道发展稳固后,其获客成本将有下滑的空间,进而同样提高公司的毛利率。

另一个值得关注的指标为周转率,相对于其他指标来说,资产周转率更适用于评估服装行业的产品特性及销售策略。疫情期间,慕尚集团2020年的总资产周转率依然保持接近90%的水平,意味着公司的销售能力及短期偿债能力强劲。

总资产周转率是衡量公司ROE的一个关键性指标,销售净利率则是另一个体现ROE的重要指标。然而,2020年疫情期间的亏损并不具有持续性,因此慕尚集团2020年度的ROE也并不具备代表性,其2019年的ROE或许更具参考意义。

ROE是衡量一家公司是否具有投资价值的“锚”,慕尚集团的ROE也实现了连续三年的增长,从其2019年财务数据可以计算出,其ROE高达36.83%,如果不受疫情的影响,可以推断出慕尚集团2020年的ROE或将延续增长。

综上所述,单从ROE及拆解的杜邦指标来看的话,慕尚集团已满足了“高周转率”这一指标,未来随着疫情的影响逐渐减弱,公司的销售净利率逐步回升,其高ROE的回归是可以预见的。

对整个服装零售行业来说,销售数据已于下半年开始回暖,对于慕尚集团来说,其已在2020年财报中留下了2021年业绩复苏的“惊喜”,今年30%的股价涨幅或许只是个开始。