本文转自微信公众号“美股投资网”。

美国支付巨头PayPal(PYPL.US),它是电子商务趋势的主要受益者。然而,现在,有一个新的玩家可能会成为电子商务支付领域的一股颠覆性力量,这个新玩家是由PayPal联合创始人兼前CTO,马克斯·列夫琴创立,公司名叫Affirm (AFRM.US)。Affirm股票是借着电子商务持续增长趋势而起飞。

现在。让我们来了解一下是什么让AFRM在金融科技和电子商务领域脱颖而出

仔细看看Affirm股票

Affirm成立于2012年,总部位于美国旧金山,是一家主打“预支付”的金融服务公司。Affirm的目标是彻底改变银行业,让消费者对消费更有自主权,享受轻松自在的金融服务。

Affirm为购物者提供一种替代传统信用卡的小额贷款,贷款期限3-36个月,贷款金额最高达17500美元。与有复利和潜在成本支付方式不同,Affirm事先向客户展示他们每个月将支付的确切金额,没有隐藏费用和其他附加费用。

Affirm的股票在2021年1月13日以49美元的价格上市,并在同一天飙升了98%。经过一番盘整后,该股目前的交易价格为136美元,似乎准备好迎接下一波大行情。尽管涨势迅猛,但我相信对长线投资者而言,这仍是一个坚实的切入点。

而且,摩根士丹利(MorganStanley)和巴克莱(Barclay)最近都对该股给予了增持评级。

那么,该公司究竟做了什么来保证这种乐观的预测呢?

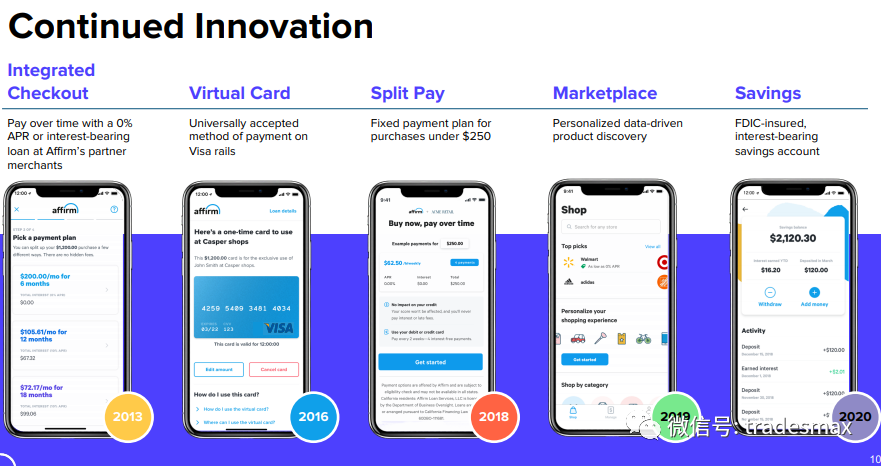

Affirm是一个快速发展的移动端电子商务支付平台。该公司允许消费者在一段时间内付款,而不是全额预付,从而帮助消费者从在线零售商那里购买大宗商品。换句话说,该公司为“先买后付”的解决方案提供了便利,这是专门为电子商务定制的。

Affirm的技术与在线零售商的网站无缝集成,使购物成为一种愉快的消费者体验。该公司目前与多个行业的6500多家商家建立了合作关系。

同时,你最喜欢的品牌已经是Affirm的合作伙伴了。Affirm最近与Shopify(SHOP.US)合作,推动其店铺分期付款。这可能会改变游戏规则,因为Shopify是一个非常受欢迎的企业电子商务平台。Affirm还整合了沃尔玛(WMT.US)的电子商务网站,确保了大量的购物选择。

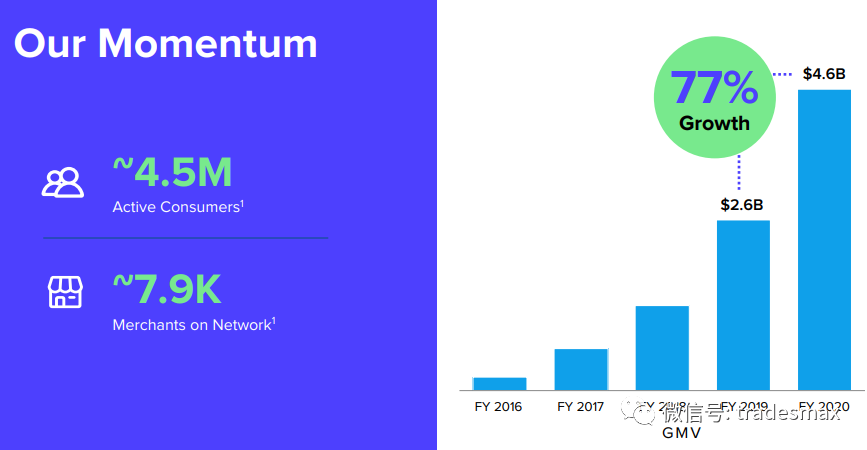

Affirm使用超过10亿个数据点和风险管理算法预估访问风险概况。该公司表示,与传统信用卡公司相比,这导致了更低的欺诈率和更高的批准率。Affirm的平均客户是平均收入为9万美元的千禧一代。在最近一个季度,Affirm的收入同比增长超过93%,表明该公司仍处于快速增长的轨道上。

不像信用卡公司和其他贷款人,Affirm提供真正的0%年利率支付选择和单利贷款。换句话说,如果你的信用评级足够好,你也许可以让你的购物完全免息。该公司还为一些有利息的贷款提供便利,但与复利信用卡债务不同,这些贷款的利息是预先计算的,因此不那么具有掠夺性。

Affirm的使命是“提供能够改善生活的诚实的金融产品”。该公司的大部分收入来自向商业合作伙伴收取的费用,而不是向借款人收取的费用。该公司不收取滞纳金,并希望通过这种方式建立其品牌的声誉和信任。

这一点尤其重要,因为根据2020年的哈里斯民意调查,81%的千禧一代更愿意通过科技公司的平台而不是传统的金融服务提供商来使用金融产品。通过严格执行这一使命,该公司有可能颠覆规模近1000亿美元的信用卡行业。该公司具备了所有吸引千禧一代和z世代消费者的条件,这在很大程度上说明了Affirmstock的长期前景。

总结

虽然25倍的2022年营收有点贵,但Affirm的股票从现在起仍有很大的上行空间。该公司目前的市值为300亿美元,而Paypal的市值为3300亿美元。此外,电子商务的渗透率仍有21.3%的增长空间,而“先买后付”仅占电子商务销售额的1.6%。

考虑到所有这些因素,快速增长的Affirm股票在未来五年内的市盈率可能达到4倍并不牵强。

(编辑:李均柃)