智通财经获悉,中金发表研报表示,长城汽车(02333)2月19日在保定举行了2017年哈弗SUV品牌庆典,促进了公司股票上涨。展望未来,该行认为2017年为上升趋势关键的一年,维持“买入”评级,目标价上调2.8%至11.2港元。

公司主席魏建军表示,2020年哈弗销售目标将达到200万台辆,H6取代丰田RAV4和本田CR-V作为世界上最畅销的SUV车型。其智慧领航系统“I-pilot” 已经达到NHTSALevel-3 水平,并将于2020年开始批量生产。

中金认为,新发动机,新的7DCT变速器和配套工厂,以及全新的H6和其位于徐水的第三期工厂都将于2017年设置。2017年作为长城汽车上升趋势最为关键的一年,这一年也标志着公司经过两年奋斗即将开始新的产品周期。

报告提到,展望未来,长汽需要回答两个问题,首先,公司将如何向上发展;其次,SUV系列如何在其他二级自主品牌中脱颖而出。

因此,WEY品牌的成功将推动长汽估值回到高于10倍P/E水平。此外,公司2016年业绩预告公布显示4Q16的毛利率按季扩张,表明公司关注高毛利润产品,以迎接其国内品牌竞争对手的挑战。

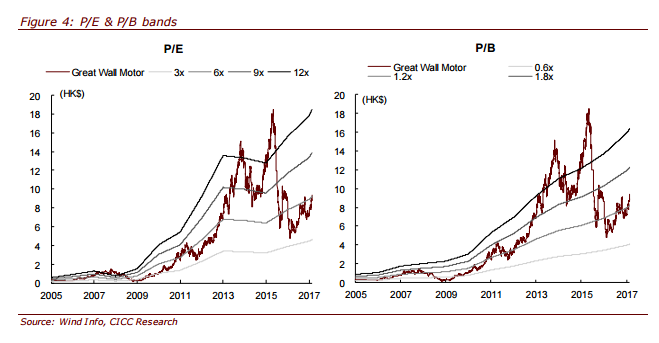

若长城汽车能完全解决第二个问题,其H股估值可能上升至12x P/E水平。

中金维持对长城汽车盈测及“买入”评级,公司目前H股价相当于2017年预测市盈率6.3倍,该行认为其估值仍具有吸引力,该行将其H/A股目标价分别上调2.8%/18.5%至11.20港元/ 15.07元人民币。