本文来自微信公众号“文香思媒”,作者:冯翠婷、文浩。

摘要

泡泡玛特(09992)2020年整体业绩表现符合预期,我们研究得出公司21Q1销量表现亮眼,并看好公司21年持续推出更多IP新品,继续保持高增长,长期来看,我们继续看好公司要做“世界的泡泡玛特”的愿景。

在IP运营及创作方面,公司通过创意的产品、精致的设计和优质的服务提升IP价值,未来将丰富IP类型,扩大IP库,推出更多头部系列产品,以及拓宽除盲盒以外的潮玩品类。

在渠道建设方面,公司扩展渠道、触达用户,推动创新零售数字化运作。

在会员体系建设方面,公司加强会员拓展及会员营销,提高粉丝黏性,提升粉丝的文化认同和品牌认知,继续关注公司愿景的落地和为我国潮流文化创造的文化认同价值。

当前一致预期,公司21-22年GAAP净利分别为11.16亿元/17.76亿元,同比增长113%/59%,对应估值为56.65x/35.59x,对应PEG为0.50/0.60(<1),建议密切关注机会。

风险提示:供应链供货不足风险、市场竞争加剧风险、重点IP依赖风险、政策监管风险

正文

20年业绩符合预期,下半年疫情后恢复高增

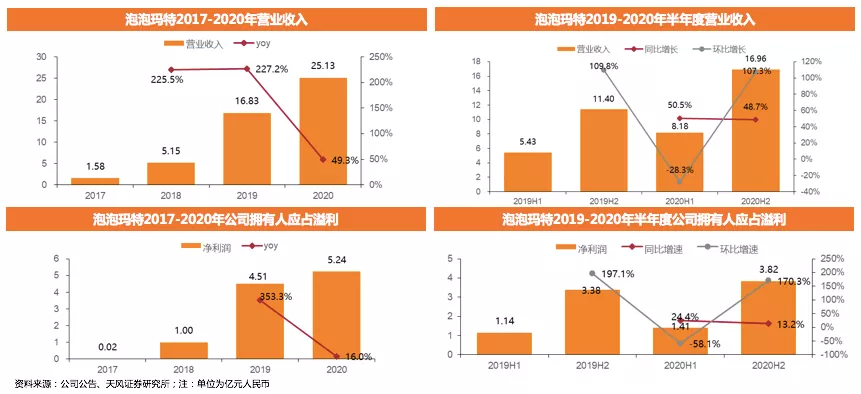

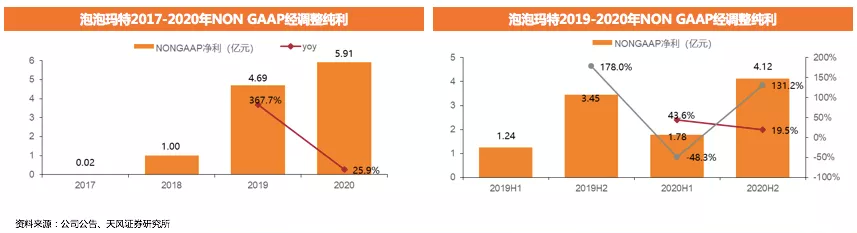

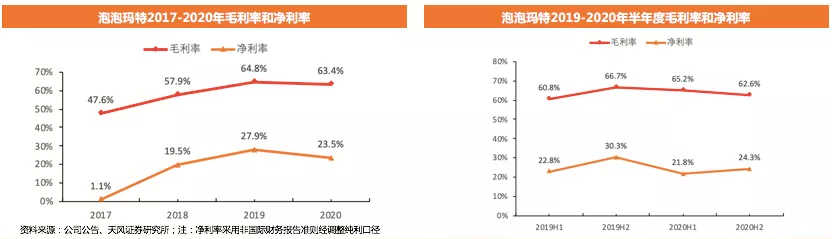

泡泡玛特(2400.HK)于2021年3月26日披露20年年度业绩,符合市场预期:2020年营收25.13亿元人民币,同比增长49.3%;毛利15.94亿元,同比增长46.2%;公司拥有人应占溢利5.24亿元,同比增长16%;NONGAAP经调整纯利5.91亿元,同比增长25.9%,利润表现亮眼;基本每股盈利0.44元,宣派末期股息每股14.94分。经我们拆分,公司20H2实现营收16.96亿元,同比增长48.7%,环比增长107.3%,20H2公司拥有人应占溢利为3.82亿元,同比增长13.2%,环比增长170.3%,由于疫情以及玩具行业淡旺季影响,20H2整体业绩出现明显修复。

公司20H2实现NONGAAP经调整纯利4.12亿元,同比增长19.5%,环比增长131.2%,净利率为23.5%,相较19年27.9%下降4.4pct。

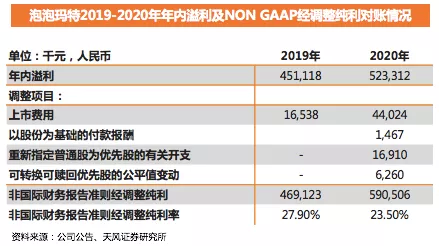

其中,上市费用、重新指定普通股为优先股的有关开支及可转换可赎回优先股的公平值变动属于与上市及首次公开发售前程序有关的一次性性质且将不会于上市后再产生。此外,以股份为基础的付款开支、重新指定普通股为优先股有关开支及可转换可赎回优先股的公平值变动属于非现金项目且并无直接反映业务营运。

线上渠道快速增长成亮点,公司将加快线下扩张及线上渗透

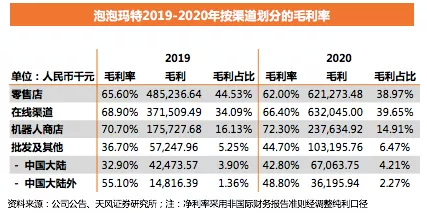

公司收入,分渠道来自于零售店、线上渠道、机器人商店、批发和展会五种渠道:

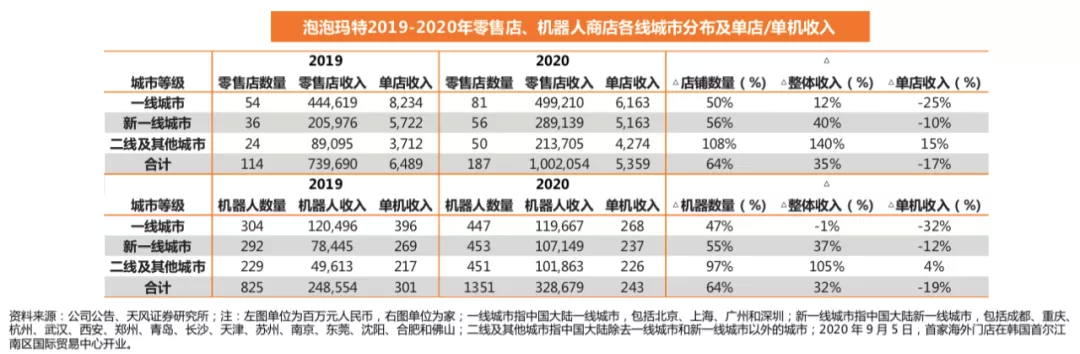

1)零售店2020年营业收入10.02亿元,同比增长35.5%,占总收入39.9%。主要由于公司2020年增加了76间零售店,门店总计187间。

2)在线销售2020年营业收入9.52亿元,同比增长76.5%,占总收入37.9%。主要由于抽盒机和天猫平台销售的增加以及新增了京东等在线渠道。其中,源于品牌影响力增强,以及会员人数增加,抽盒机微信小程序20年实现4.66亿元收入,同比增长72.0%,占在线销售收入49%,占总收入19%;天猫旗舰店20年实现4.06亿元收入,同比增长61.5%,占在线销售收入43%,占总收入16%。2020年新增的京东旗舰店渠道实现0.36亿元收入,占在线销售收入4%,占总收入1%。

3)机器人商店2020年销售收入3.29亿元,同比增长32.2%,占总体收入13.1%。主要由于2020年增加526台机器人商店,总计1351台;

4)批发及其他收入2020年达2.31亿元,同比增长48.0%,占总体收入9.1%。其中,中国大陆的批发及其他收入2020年达1.57亿元,经销商南京金鹰泡泡玛特商贸有限公司收入的增长,占全部中国大陆经销商的比例在62.5%;中国大陆以外的批发及其他收入2020年达0.74亿元,主要系海外市场的扩张。

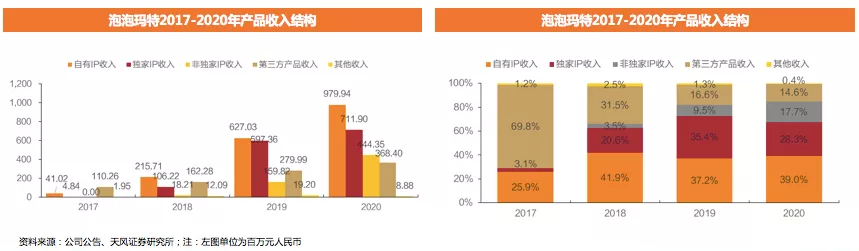

自有IP和独家IP助力业绩快速增长,同时开拓全球知名IP合作

公司收入,根据IP划分,来自于自有IP、独家IP、非独家IP、第三方产品收入、其他收入五类。

1)自主产品是泡泡玛特的主要商品类型,2020年自主产品收入为21.36亿元,同比增长54.3%,占总收入的85.0%。其中:

①自有IP收入2020年为9.80亿元,同比增长56.3%,主要由于Dimoo的销售增长以及新增IP SKULL PANDA 的销售收入贡献。其中,Dimoo在2020年实现营收3.15亿元,同比增长215%;Skull panda在20年10月推出第一个系列,实现了营收3900万人民币。

②独家IP收入2020年为7.12亿元,同比增长19.2%,主要由于The Monsters收入的增加以及IP数量的增加。The Monsters在20年收入达2.05亿人民币,同比增长90%。

2)非独家IP收入2020年为4.44亿元,同比增长178.1%,占总收入的17.7%。主要由于新系列产品的发售以及IP数量的增加。

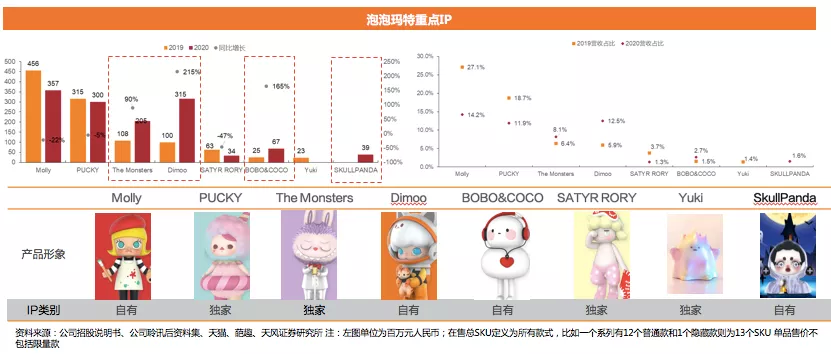

新头部IP强势崛起,IP多元化运营平台实力强劲

IP运营和创作设计至关重要,系泡泡玛特发展的核心驱动力。公司不断丰富IP类型、输出风格多样化的产品,以满足不同用户群体的需求。公司于2020年加强和全球顶级的知名IP的合作,推出哈利波特、火影忍者等产品系列,并首次尝试真人类的IP,推出了周同学的产品系列。

2020年公司头部IP收入占比更加均匀,并保持强劲增长,2020年8月上市的MOLLY的一天系列,截至2020年底单销售额破人民币1亿元。我们持续签约设计师并推出新IP的产品系列,例如SKULLPANDA,一经推出就受到了粉丝的热烈追捧,密林古堡系列首发售出276,000个,以及我们内部的设计师团队PDC(Pop Design Center)推出众多受欢迎的IP,例如小甜豆系列等,2020年PDC原创IP收入超人民币1亿元。

逐渐摆脱单IP依赖,看好未来新IP表现和IP联动

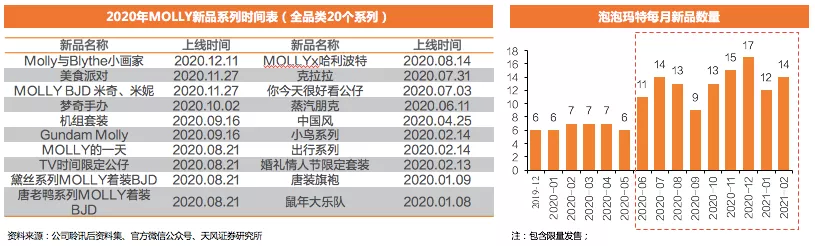

泡泡玛特常常将自家招牌IPMOLLY和PUCKY与其他IP联动,诸如MOLLYx哈利波特,MOLLYx王者荣耀以及PUCKYx米奇家族。同时,泡泡玛特获得的非独家授权IP有火影忍者、非人哉、全职高手等著名IP。

公司IP创造保持高产,自2020年6月起每月推出起码10个以上的新品系列。我们通过官方微信公众号统计泡泡玛特每月新品数量,泡泡玛特于20年12月创新品系列数量新高,一个月推出17个系列,在2021年1-2月仍保持高水平。2020年,以头部IPMolly为例,公司共推出全品类20个Molly IP系列,为保障IP曝光度、提升IP价值打下良好基础。

保持良好IP运营节奏,公司2020年全年共售出的潮流玩具总量超过5000万只。

IP运营及推广破圈进行时,品牌合作挖掘IP价值

泡泡玛特借助旗下主力IP,与品牌合作尝试破圈。公司其他收入由2019年的人民币17.0百万元增加到2020年的人民币45.4百万元,增长167.1%,主要由于政府补贴增加人民币22.0百万元;及来自与德芙、欧莱雅等品牌合作项目的IP授权费收入增加人民币6.6百万元。

继品牌合作后,泡泡玛特尝试超级APP合作吸量。21年春节,泡泡玛特与快手合作,推出“好运潮玩”搜索储值活动,以及与大年初一的周杰伦直播进行联动,同时泡泡玛特此前也推出过相应的“周同学周游记”潮玩。

会员体系建设成效显著,随品牌价值、渠道扩张等会员人数大幅提升

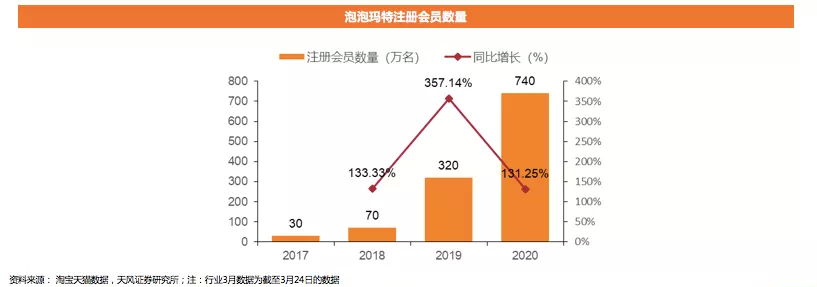

通过渠道的持续扩张及IP的不断丰富,并通过全渠道会员运营,用户数字化规模快速扩大,截至2020年12月31日,累计注册会员总数从2019年末的220万人增至740万人,新增注册会员520万人。会员贡献销售额占比88.8%,同比增长9.9%。我们按收入口径计算,泡泡玛特会员贡献收入约为22.32亿元,得出单位会员贡献收入(会员ARPU)为301.62元人民币,由于用户渗透率提升,会员向泛用户扩张,会员ARPU下降符合客观趋势,我们认为公司未来主要收入增量将持续来自于消费者(会员)数量的提升,而非ARPU的提升。

为了更好地向粉丝传播潮流玩具文化,泡泡玛特在2020年11月推出了首期面向高阶会员的内刊《PLAYGROUND》,通过杂志这种更具仪式感、稀缺性的形式传递泡泡玛特的品牌文化和潮流文化趋势。

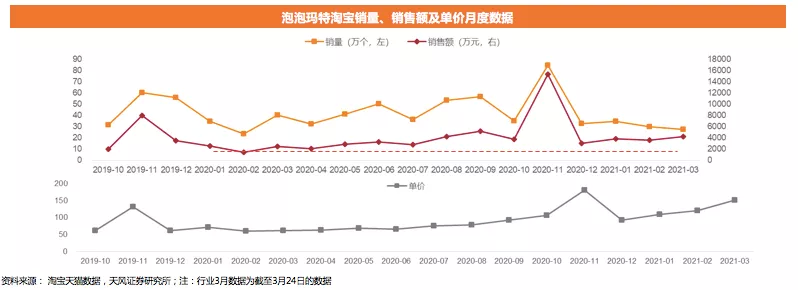

2021Q1销量及单价持续提升,短期受产能困扰有望改善

短期行业受产能问题困扰,导致泡泡玛特股价有所下降,主要系春节及疫情反复影响供应链招工,以及产能预计不足等。品玩反馈,行业内设计师反馈20年至21Q1,工厂出现“爆单”,产能供不应求,出现“延后交付、延期销售”的情况,我们认为这将在2021Q2得到改善。

尽管受此影响,淘宝天猫数据显示,泡泡玛特2021Q1淘宝销售额有望突破1.2亿,同比增长接近翻倍,预计公司2021年上半年整体情况仍然亮眼。而2020年全年共录得4.86亿元总销售额,2020年11月“双十一”带动出现峰值,单月销售额达1.53亿元。

公司将致力丰富IP类型,扩大IP库,推出更多头部系列产品,以及拓宽除盲盒以外的潮玩品类。泡泡玛特首席运营官、中国区总裁司德指出,其实泡泡玛特每年会有上百款非盲盒类的产品推出来,比如BJD娃娃、十几公分到几十公分不等的手办。公司产品多元化(盲盒外其他产品占比提升)带动商品价格持续提升,淘宝天猫数据显示,产品单价自20H2起有明显提升。

盈利能力受疫情、扩张及质量优化等影响略有下降,下半年有改善

公司2020年毛利率为63.4%,较19年同比下降1.4pct,原因是泡泡玛特自主产品毛利率略有下降,公司提高了产品工艺质量,工艺愈加复杂,原材料成本上涨,还增加了环保投入。

公司2020年净利率为23.5%,较19年同比下降4.4pct,整体来看公司2020年销售量受到了疫情的冲击,且20年公司在人员和渠道上的扩张成本已经支出,但这些投入还未反应到销售量上。

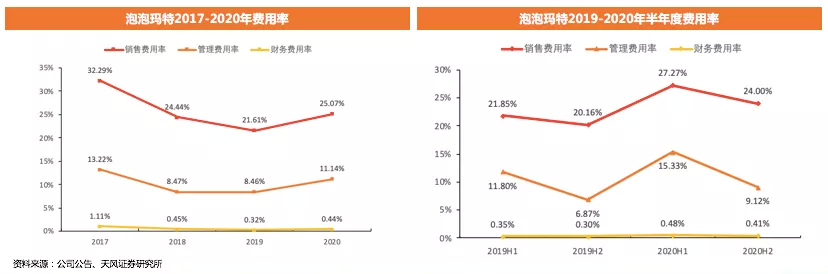

费用率受疫情、扩张等影响有明显提升

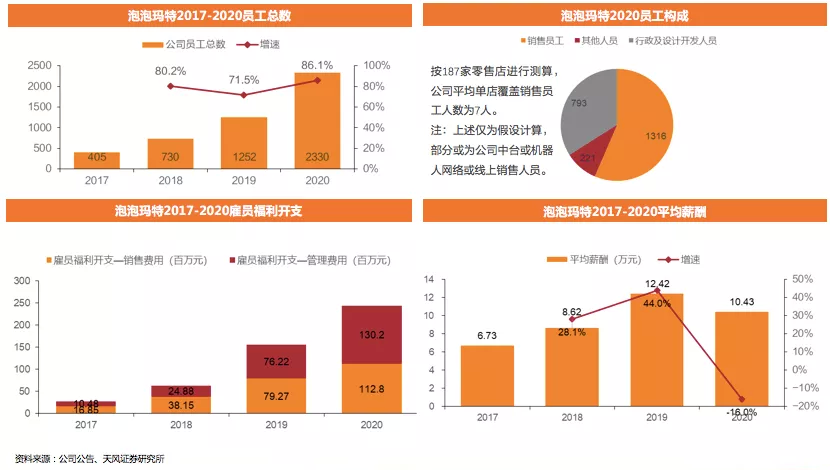

销售费用:20年销售费用为6.30亿元,yoy+73.2%,销售费用率为25.07%,yoy+3.46pct。主要系20年雇员福利开支增加0.34亿元(主要系我们的销售员工人数由2019年的837名员工增加到2020年的1,537名员工,主要用以支持我们扩张零售店及机器人商店网络),20年使用权资产折旧增加0.85亿元(主要系我们的零售店数量由截至2019年12月31日的114间增加至截至2020年12月31日的187间),20年运输及物流开支增加0.73亿元。

管理费用:20年管理费用为2.80亿元,yoy+96.5%,管理费用率为11.14%,yoy+2.68pct。主要系20年雇员福利开支增加0.54亿元,用以支出公司的产品开发与业务扩张并提升薪资吸引人才,且公司于20年首次公开发售产生上市开支0.44亿元。

财务费用:公司20年财务费用为0.1亿元,同比增加66.7%,财务费用率为0.44%,同比上升0.12pct。主要系零售店数量增加相关的租赁负债增加。

员工总数随扩张大幅增长,以销售人员为主

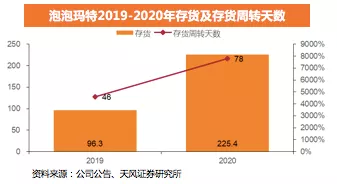

存货及存货周转天数有所上升,受渠道扩张、新品备货及疫情影响

存货由19年的9630万人民币进一步增长到2020年的2.25亿人民币。

存货周转天数在2012年上升到了78天,存货周转天数上升的主要原因是线下渠道的扩展,存货的备货以及新冠疫情的影响。

按性质划分的开支:

商品成本保持稳定;雇员福利开支大幅提升;广告及营销开支相对稳定;运输及物流开支大幅提升;电商平台服务费大幅提升;上市开支一次性支出4400万;展会成本保持稳定,20年展会数减少。

(智通财经编辑:玉景)