纸价又开始涨了!近期多家纸企再次上调产品价格,涨价幅度大多在100-150元/吨之间,在这众多上涨的商品中,为什么偏偏选择造纸来讨论呢?原因在于,智通财经认为造纸行业这波行情的情况有别于其他周期品,确定性会更高。

智通财经早前就撰写过一篇名为《丢掉概念股 盯紧周期行业港股》的文章,为何此轮紧抓周期性行业的逻辑其实很简单:大部分周期性行业已经低迷多年,在供给测改革的推动下,具有估值修复的动力,而中国经济基本面正在逐步变好,在这个过程中周期性行业一定是最优先受益的。而造纸就是一个非常明显的长周期行业。

春节停产是短期动力

先说说春节过后纸价为何疯长。

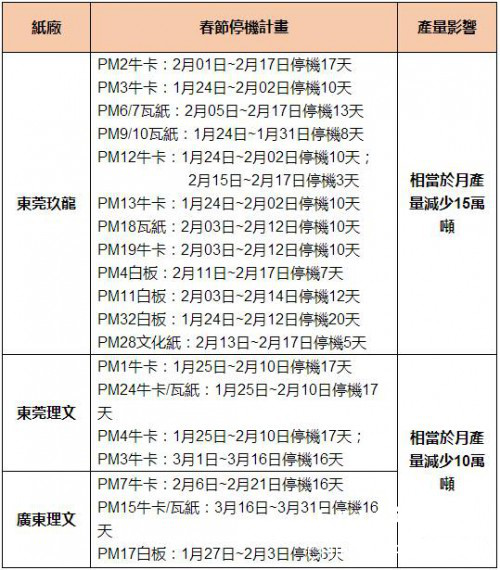

在造纸业里有这么一个现象,那就是春节期间大规模的停产,企业往往会在这个时间段对设备做个停机检修。因此节后的纸价通常也都会比较活跃,今年年年初的这波行情就与多家纸企停产不无关系。

(图片来源网络)

但炒过股的人都知道,短期因素市场一般不会给予太高的估值,若是没有长期因素支撑,价格必将回落,因此如果放长远来看,纸价是否具有上涨动力还是要看供需面,支撑纸价长期上涨的逻辑就是供需平衡被打破。首先是供给端。

供给端收缩原因有三

一、造纸企业去产能先行一步

2016年至今商品行情之所以领跑几大类资产,最大的催动因素就是对供给测改革的预期,由去产能引起供给端的收缩是支撑价格上涨的重要因素。但与煤炭、钢铁、有色这些周期性产品不同的是,造纸行业国有资产的占比较少,绝大部分都是民营企业,因此市场化程度较高,也正是因为如此,造纸业的去产能其实早已经走在供给测改革之前。

可以发现,像煤炭、钢铁这些周期品虽然这半年价格也有很大幅度的上涨,但仍需要靠政策的维持,比如春节期间煤炭放松276天限产方案后,煤价就出现明显的回调,究其原因就是煤价的市场化程度不高,煤价上涨后,一旦放松限制政策,各地煤矿复产极快,容易死灰复燃。但造纸行业则不一样。

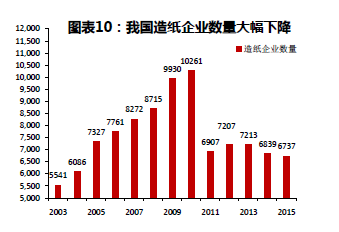

在2008年到2010年这段期间造纸行业经历过一段野蛮生长,企业数量成几何倍数的增加,据智通财经获得的资料显示,在2010年我国的纸企数量达到峰值,总计有10261家。原因就在于造纸行业的门槛较低,不论是原材料还是设备都极易获取。但现在回过头来看,当初纸企遍地开花的盛景早已不在,那么这些造纸场都跑哪里去了呢?答案就是早在2011-2015年绝大部分的造纸企业就已经被市场淘汰出局了。

(资料来源:方正证券)

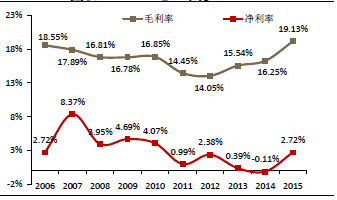

刚刚也说到了,造纸企业的市场化程度比大部分周期性商品要高的多,因此在无利可图的时期,许多小型造纸厂就已经牺牲了,根本不需要通过国家动用硬性政策来去产能。由下图可以看到,在2011-2014年行业的净利率达到冰点,在这段期间造纸企业普遍亏损,许多小型造纸厂也是在这段期间被清理出局。

(图片来源:方正证券)

随着落后产能的淘汰,使得造纸行业集中度提高,活下来的大型纸企利润率得到改善。造纸企业因为供给端收缩的比较早,利润恢复也明显快于其他周期品行业。这点从近期多家港股纸企纷纷发盈喜,且涨幅之大可以看出。

二、门槛抬高,死灰复燃不易

第二点供给端的变化就在于现在造纸行业的门槛高度与当年不可同日而语。在十年前,基本上只要有点资金,开家造纸厂并不是什么难事,但今时不同往日,其原因就在于环保的地位上升到了前所未有的高度。

大家都知道,造纸行业是个重污染,重消耗的行业,在生产过程中会产生大量的“三废”,因此自从2007年以来,就污染问题政策便不断向造纸业施压,COD、BOD等指标上每年都在收紧,氮、磷、二噁英的排放绝对值上也是每年削减。尤其是“十二五”期间的节能减排规划,更是要求直接淘汰掉年产能过小的生产线。

虽然本身造纸的技术门槛不高,可是污水处理和高产能生产线的技术门槛就不是随便什么造纸厂都具备的了,一些污水处理水平不达标、高耗能、低产能的造纸企业顶不住硬性指标压力退出市场,即便未来纸价上涨也难以回归。同时对于大型造纸厂来说,虽然可以达到政策要求的标准,但想要扩产,增加新产能也比以前困难得多。

从“十三五”对于节能减排的目标来看,造纸业这种重污染、重耗能的行业必然还会是重点关注对象,因此对纸企的各方面技术要求会更高,门槛的不断抬高,成为防止落后产能的死灰复燃,未来支撑纸价的重要因素。

(资料来源:招商证券)

三、现有纸企产能提升空间有限

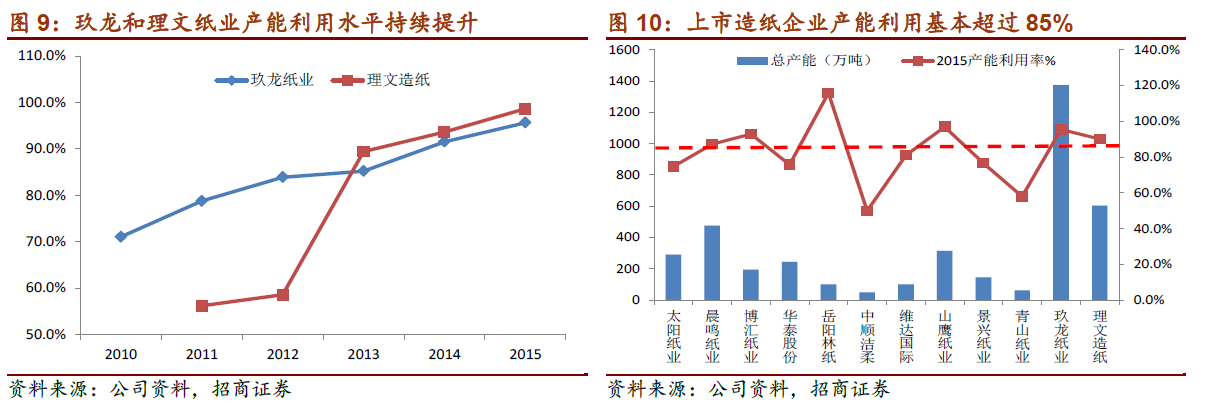

大型纸企的产能利用率现在处于较高的水平,从下图可以看到目前国内纸企的产能利用率水平很高,平均能维持在85%左右,像玖龙纸业(02689)和理文造纸(02314)基本上已经算是满负荷运作。

(资料来源:招商证券)

同时,由于之前行业低迷,纸企大多经营惨淡,大企业也不例外,普遍是处于为微盈利甚至不盈利的状态,因此很难有扩产的动力,加上此前提到的环保问题也阻碍了纸企扩产的进度,可以看到几家大型纸企在这几年内的投产进度都十分缓慢。

就以玖龙纸业为例,具智通财经了解,公司在2015/2016年度设计的总产能为1373万吨,而早在2011年公司就已经拥有了1145万吨的产能,这几年间仅增长228万吨,从纸机的数量来看仅增加5台。这个数量都还不到过去一年的数字。

高产能利用率加上低速投产计划,所造成的问题就是,在未来需求量放大、纸价上涨的时候,这些大型纸企也难以在短时间内提高产能,重新投产的周期一般也需要1-2年。

需求端两极化,成也互联网,败也互联网

那么未来需求会有明显的增长吗?智通财经认为这需要依照分类而论,按照纸张的用途可以分为三大类,包装用纸、文化用纸和生活用纸。

生活用纸包括卫生纸,面巾纸、卷纸等,这块属于生活中的必须品,是刚需,因此需求上面基本不会有太大的波动。

剩下的两类文化用纸和包装用纸在需求端则走向完全相反的方向,文化用纸主要有新闻纸、胶版纸、铜版纸、书写纸等,基本上用于书写和打印,但由于过去互联网的兴起,网络新闻,电子书等迅速发展抢占了传统纸质印刷品的市场,导致文化纸的需求不断下降,目前电子阅读取代传统纸质阅读的趋势仍在,因此文化纸的需求从长期来看景气度不高。

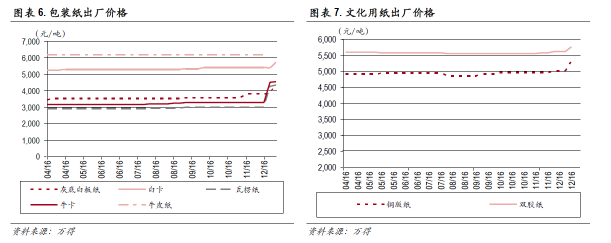

而包装用纸则不一样,由牛皮纸、瓦楞纸、白卡纸为代表的包装用纸在这波纸价上涨中明显比文化用纸来的强势,其原因还是来自互联网,电商的快速发展带动了物流快递的需求,纸箱的需求量也跟随变多,一下子成为包装用纸的新增长点。按照我国网络购物市场规模25%的复合增长来看,未来包装用纸的需求量还会进一步扩大。(根据万得统计数据,涨价潮中包装用纸的涨幅更为明显)

看明白了造纸行业的供需关系后,如何在港股市场中选取标的就清晰多了,智通财经认为,造纸行业的标选取应该具有以下特点:

1、按照上述的逻辑,供给端产能短期内难以大幅扩产,需求端又以包装纸需求最为旺盛,因此主营业务必须是以包装纸为主的。

2、有新的投产计划,或者此前的投产计划能在这次纸价上涨期间兑现的。

3、最后一点就是要具备优秀的污水处理能力,随着政策对污染指标日益趋紧,拥有优秀处污能力的纸企未来发生幺蛾子被停产的概率较小。综合上述几点优先推荐玖龙纸业。

玖龙纸业(02689)

玖龙纸业是包装纸的龙头企业,包装纸业务占到总营收的93.5%,公司在不久前发布盈利预喜,预计2016年净利润较去年同期增幅将不低于45%。同时玖龙目前1323万吨的包装纸产能也成为行业内的“产能王”,根据玖龙年报披露公司在越南基地二号纸机将于2017年6月底前投产,预计能新增35万吨卡纸产能,另外沈阳基地的投产计划也会在2018年六月前投产,也将有35万吨产能。届时玖龙的包装纸产能将突破1400万吨。

在废水处理问题上,玖龙纸业采用五级水处理工艺(物理+IC厌氧+好氧+浅层气浮+芬顿深度处理),处理后的废水质量优于国家排放标准。同时玖龙独特的处理工艺还可以解决部分造纸时的用电问题,在废水处理中厌氧处理这块将产生的大量沼气,玖龙再通过自有的沼气收集处理系统,将收集的沼气进行脱硫处理,作为清洁能源供作发电使用。经此工艺,玖龙纸业每年可节约6万吨的煤。切合未来造纸低耗能的发展趋势。

在成本上,与其他纸企相比,玖龙纸业也具有相当的优势。具智通财经了解,玖龙的原材料中废纸原料占到95%以上,因此公司通过在美国成立了美国中南用以回收美废。目前国内使用废纸为原材料的企业大多也都依赖于进口废纸,在近期美废价格攀升的情况下,具有自己回收渠道的玖龙受益明显。