智通财经获悉,德银发表研报表示,玖龙纸业(02689)发布盈喜,2017年上半年净利润同比上涨45%至275元/吨,该行维持其“持有”评级,目标价8.24港元。

预计2017年利润趋正常化

德银表示,鉴于去年低基数效应,汇兑亏损为10亿元人民币并不奇怪。核心净利润由2016年下半年的237元/吨上升到275元/吨,因12月纸价涨逾1000元/吨。

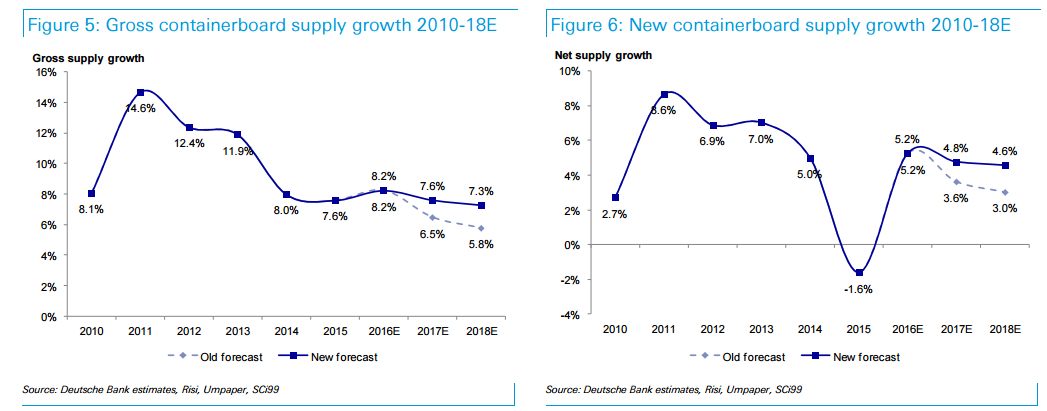

市场人士认为,公司的盈利能力是结构性的,德银则观点不同,更为精神。该行预计,2017年二季度利润将趋于正常化,因为供应增加及暂停产能恢复,2017年一季度需求较弱,箱板价格已经下跌,以及进口OCC(废纸)成本较高。

伴随新供应增加 利润或将回撤

德银称,与2015年第二季度的最后一个周期不同,自2016年11月以来,小型纸张生产商只是暂时关闭,因环保检测,人为导致市场短缺。

随着淡季到来,折扣已经扩大,届时纸价将开始修正。此外,因价格突然激增令纸张生产商加快供应,中期影响可能更糟糕。德银称,已有证据表明,纸供应将加速。

上调2017/2018年盈利45%/16%

德银称,自2016年12月高企的平均售价,意味着2017年利润率可能高于预期,促使该行将将2017/2018年盈利分别上调45%/16%。该行分析表示,1月份的净利润将创新高达949元/吨,尽管销量可能有所减少。该行预计,在3月份,市场复苏之前不会对平均售价进行有意义的调整。

德银认为,在2018/2019年利润趋于正常化之前,新增供应加速为2017年盈利可能达到峰值的主要原因。

估值和风险

德银使用PB和ROE来对玖龙纸业进行估值,目标价为8.24港元,基于2017/2018年平均市净率1.2倍,净资产收益率分别为12.5%、10.3%,即2017年/2018年盈利平均值为11倍,低于历史中间周期13倍。

该行续称,纸业利润率将于2017年上半年达到峰值,并在未来几年进入下行周期。上行利好因素包括,持续的环境检查导致更多的停产,煤炭成本以及废纸成本降低。