本文转自微信公号“典评文娱”,作者:李典、路璐

事件:

心动公司(02400)发布2020年报。

点评:

● 营收与去年持平,业务积累期研发投入增加利润下滑

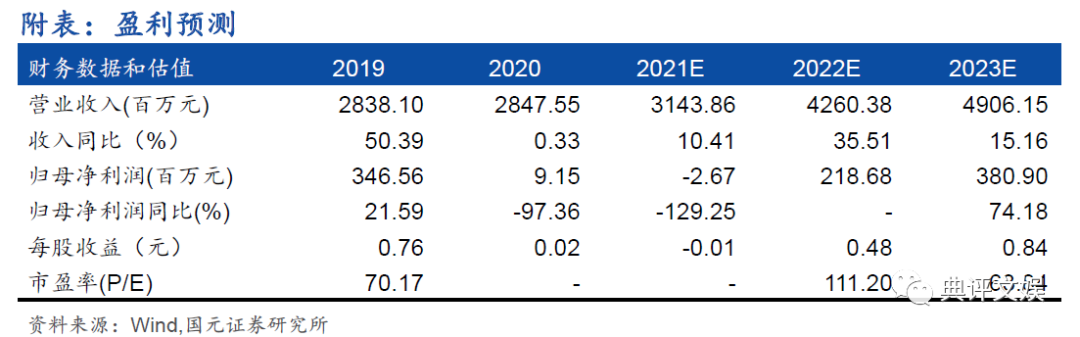

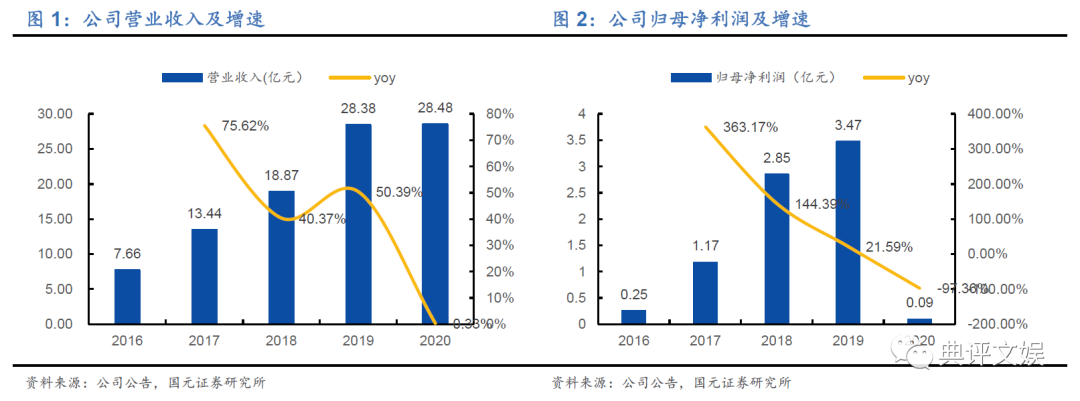

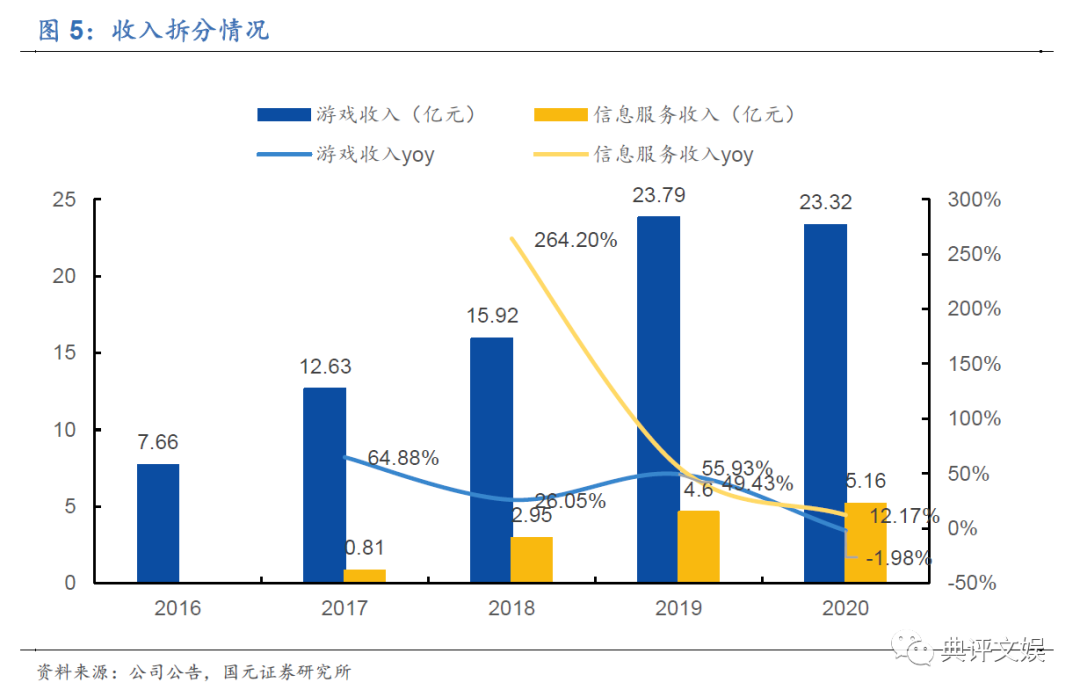

2020年公司实现营业收入28.48亿元,同比增长0.33%。游戏业务实现营业收入23.32亿元,同比下降1.98%。其中,网络游戏收入同比下滑7.4%,主要由于《仙境传说M》等产品进入成熟期流水收入自然下滑所致。付费游戏收入同比增长158.1%,主要由于年内《人类跌落梦境》、《恶果之地》等优秀新品上线贡献增量。信息服务业务实现营业收入5.16亿元,同比增长12.17%,主要得益于TapTap平台活跃人数的不断增长。利润方面,公司实现归母净利润0.09亿元,同比下降97.36%,主要由于代理游戏占比提升以及公司研发投入持续增加。

● TapTap平台活跃用户稳步增长,海外版本增速亮眼

2020年,公司完成对TapTap平台的多次改版迭代,页面迭代为信息流模式,安卓应用端广告位数提升至6个。TapTap平台平均月活跃用户数达到2570万人,同比增长43.7%。同时,公司完成对海外版本底层框架的改版并取得高速增长,平均月活跃用户数达到480万人,同比增长330.9%,其中第四季度平均月活跃用户数达到1070万人。

● 自研产品年内将测试,精品内容有望持续为平台导流

储备产品上,预计使用UE4引擎制作ARPG手游《火炬之光》、模拟经营手游《心动小镇》、MMO手游《ProjectA》以及《代号:SSRPG》等四款产品将在年内测试。此外,公司的项目储备中还包括了多款已获得代理权的优质付费游戏。其中,沙盒类游戏《泰拉瑞亚》在TapTap平台的预约量已超75万。精品付费游戏有望为平台社区品牌建设、用户引流以及提升收入提供持续贡献。

● 投资建议与盈利预测

公司围绕精品游戏研运与TapTap社区生态建设两大方向协同发展,有望从需求侧驱动力更迭与内容供给精品化双重机遇中充分受益,增长潜力巨大。公司目前处于研发投入期,我们预计2021/2022/2023年公司实现归母净利润-0.03/2.19/3.81亿,对应EPS -0.01/0.48/0.84元,给予公司2021年9.64倍PS,对应目标市值303.07亿人民币,对应360.15亿港币,目标价79港币。维持“买入”评级。

● 风险提示

现有游戏流水下滑,新游上线时间延后,TapTap用户增速不及预期。

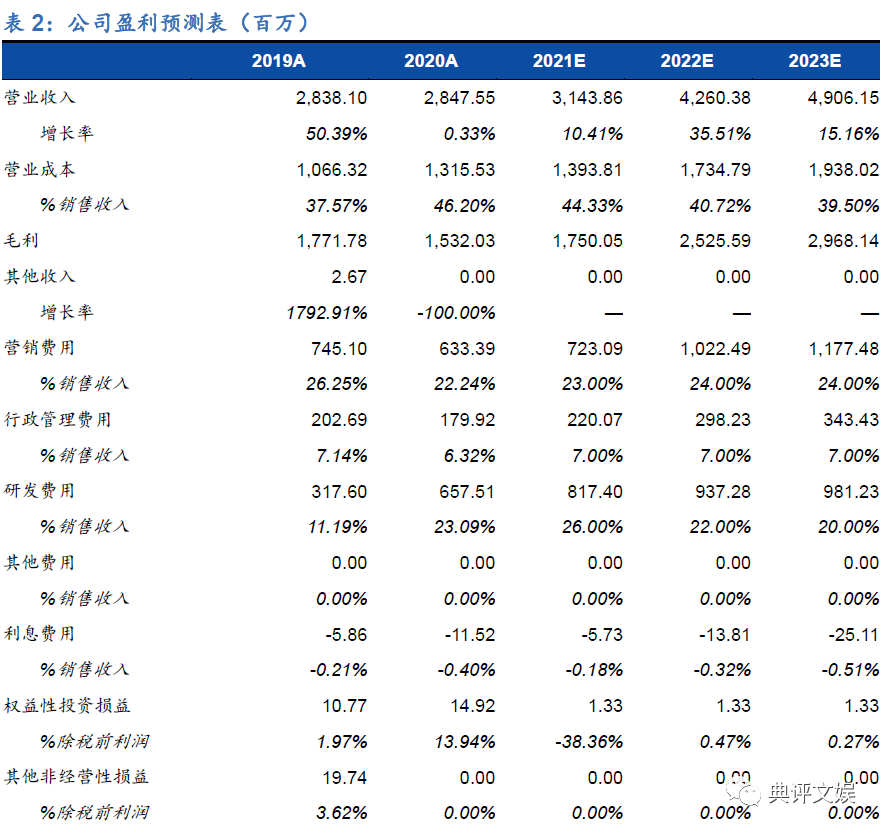

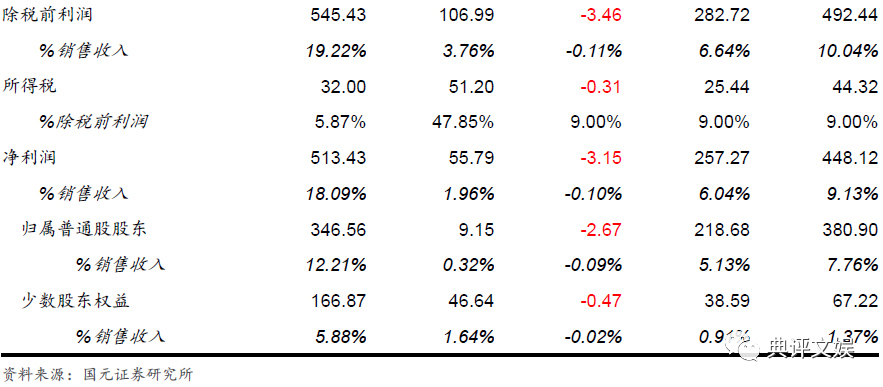

附表:盈利预测

1、财务分析:

营收与去年持平,业务积累期研发投入增加导致利润下滑。20年公司实现营业收入28.48亿元,同比增长0.33%。细分业务来看,游戏业务实现营业收入23.32亿元,同比下降1.98%。其中,网络游戏收入同比下滑7.4%,主要由于《仙境传说M》等产品进入成熟期流水收入自然下滑所致。截止2020年底,《仙境传说M》、《不休的乌拉拉》、《香肠派对》、《蓝颜清梦》以及《明日方舟》为收入贡献TOP5产品。付费游戏收入同比增长158.1%,主要由于年内《人类跌落梦境》、《恶果之地》等优秀新品上线贡献增量。信息服务业务实现营业收入5.16亿元,同比增长12.17%,主要得益于TapTap平台活跃人数的不断增长。利润方面,公司实现归母净利润0.09亿元,同比下降97.36%,主要由于代理游戏占比提升以及公司研发投入持续增加。

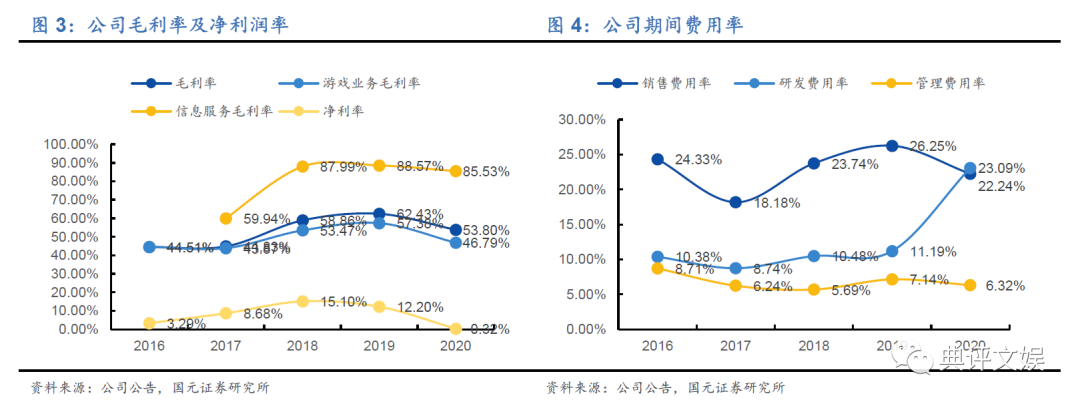

代理游戏比重增加拉低游戏业务毛利率,研发费用率快速提升。2020年公司整体毛利率下降至53.80%,其中游戏业务毛利率下降10.59pct.至46.79%,主要由于代理游戏占贡献比重增加,其毛利率低于自研游戏。信息服务业务毛利率略有下降,主要由于带宽成本随活跃用户数快速增长。期间费用方面,20年推出新游较少,销售费用率小幅下降至22.24%。研发费用率大幅上升至23.09%,主要是由于公司不断扩张研发队伍,研发人员数量从2019年底805人扩大至2020年底1355人。

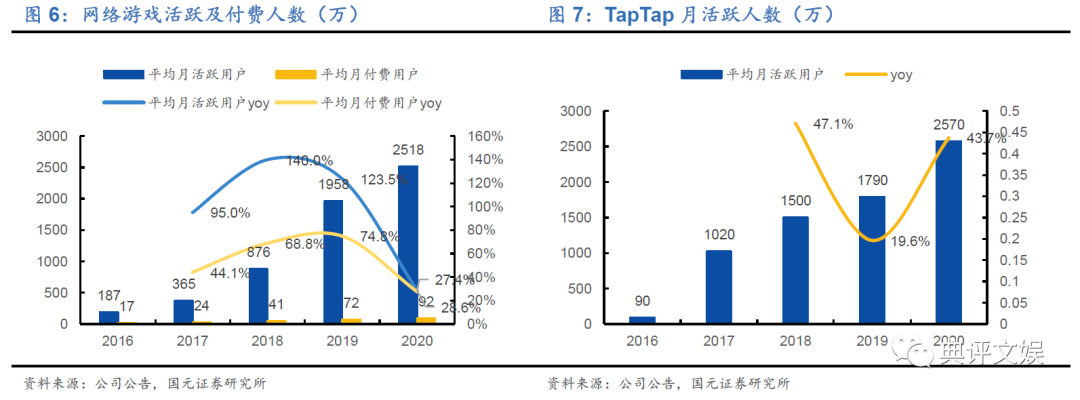

TapTap活跃度持续提升,海外版本铺设取得成效。从运营数据来看,2020年网络游戏平均月活跃用户数达到2518万人,同比增长28.6%,平均月付费用户数达到92万人,同比增长27.4%。主要受《香肠派对》用户持续增长影响。2020年TapTap平台平均月活跃用户数达到2570万人,同比增长43.7%。社区用户活跃度持续提升,新增发帖数量达到580万,同比增长64%。海外版本也取得高速增长,平均月活跃用户数达到480万人,同比增长330.9%,其中第四季度平均月活跃用户数达到1070万人。

公司自研及精品付费游戏储备丰富,长期来看优质内容积累有望与TapTap平台产生持续协同效用。产品方面,截至2020年12月31日,公司现有游戏组合包括33款网络游戏以及13款付费游戏。储备产品上,公司目前有13款游戏处于研发阶段,已有2款进行篝火测试,此外UE4引擎制作的ARPG手游《火炬之光》、模拟经营手游《心动小镇》、MMO手游《Project A》以及《代号:SSRPG》等四款产品将在年内测试。此外,公司的项目储备中还包括了多款已获得代理权的优质付费游戏。其中,沙盒类游戏《泰拉瑞亚》在TapTap平台的预约量已超75万。精品付费游戏有望为平台社区品牌建设、用户引流以及提升收入提供持续贡献。

2、投资建议与盈利预测

公司围绕精品游戏研运与TapTap社区生态建设两大方向协同发展,有望从需求侧驱动力更迭与内容供给精品化双重机遇中充分受益,增长潜力巨大。公司目前处于研发投入期,我们预计2021/2022/2023年公司实现归母净利润-0.03/2.19/3.81亿,对应EPS -0.01/0.48/0.84元,给予公司2021年9.64倍PS,对应目标市值303.07亿人民币,对应360.15亿港币,目标价79港币。维持“买入”评级。

3、风险提示

现有游戏流水下滑,新游上线时间延后,TapTap用户增速不及预期。