投资要点

事件

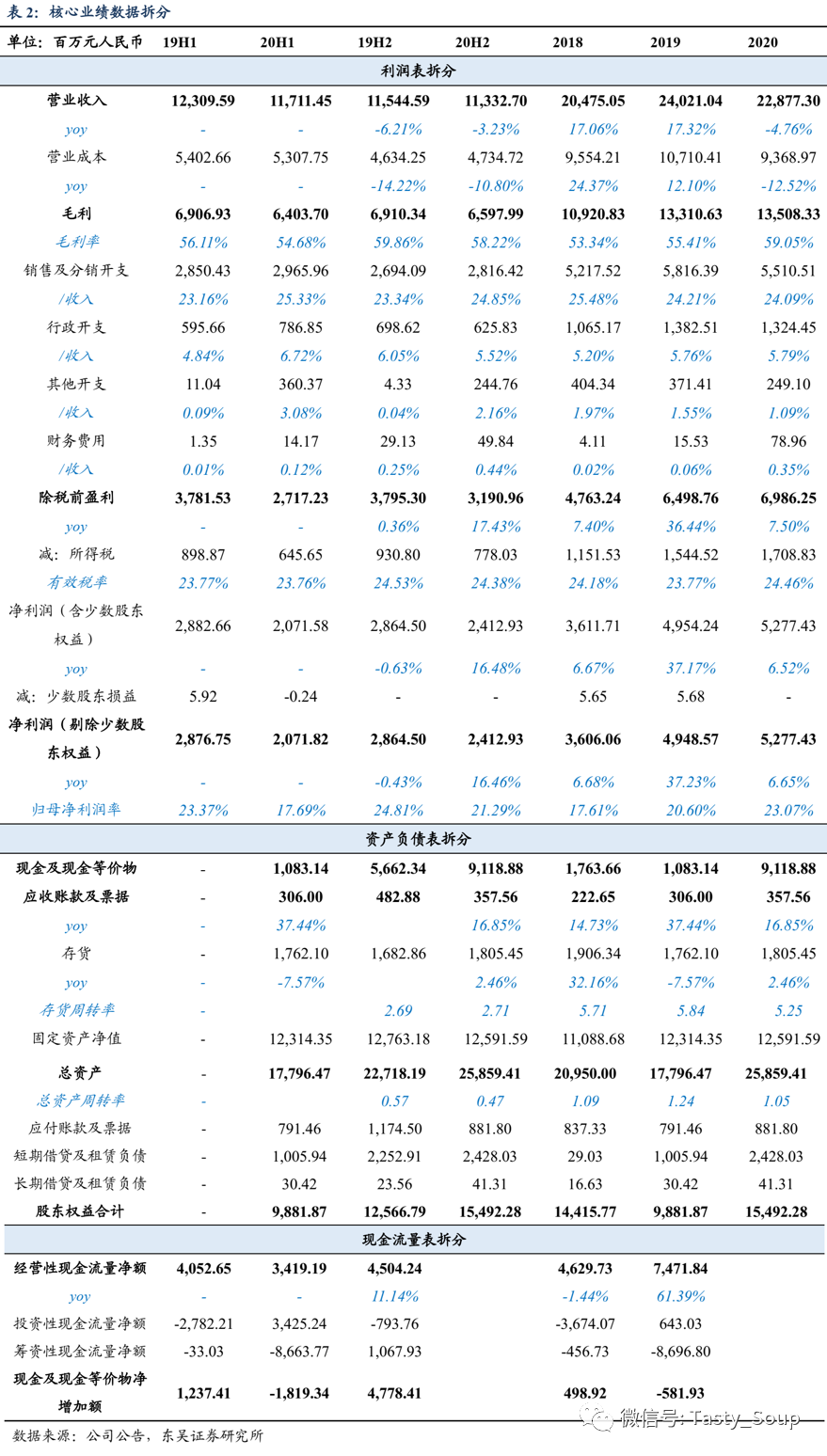

农夫山泉(09633)发布2020年度业绩,全年实现营收228.8亿元(-4.8%),归母净利52.8亿元(+6.6%),略超我们预期;其中,20H2归母净利24.1亿元,同比增长达16.5%,公司拟派发期末股息每股0.17元,股息率为0.5%。

(注:如无特别说明,本报告数据币种均为人民币)

尽管暑期旺季受水灾影响,20H2收入同比下降幅度收窄

受疫情影响,因部分消费场所关闭、运动出行减少等因素,饮料的消费受到重大冲击。据中国饮料工业协会数据,2020年全国饮料产量同比下降7.97%,其中包装饮用水下降10.44%。同时,7月多省份因暴雨而引起的水灾,亦直接冲击公司部分线下网点和产品运输,公司20H2依然实现收入113.3亿元(-3.2%),降幅较H1收窄3.0 pct。

受益PET材料价格下降,利润率显著提升

作为瓶身重要原料的聚对苯二甲酸乙二酯(PET)价格在2020年持续下行,因此公司整体毛利率自2019年的55.4%上升至2020年的59.1%,增加3.7 pct,提升显著。

分产品来看,饮用水需求韧性依旧,而功能饮料等具有场景化消费特点的饮料产品受疫情冲击更严重

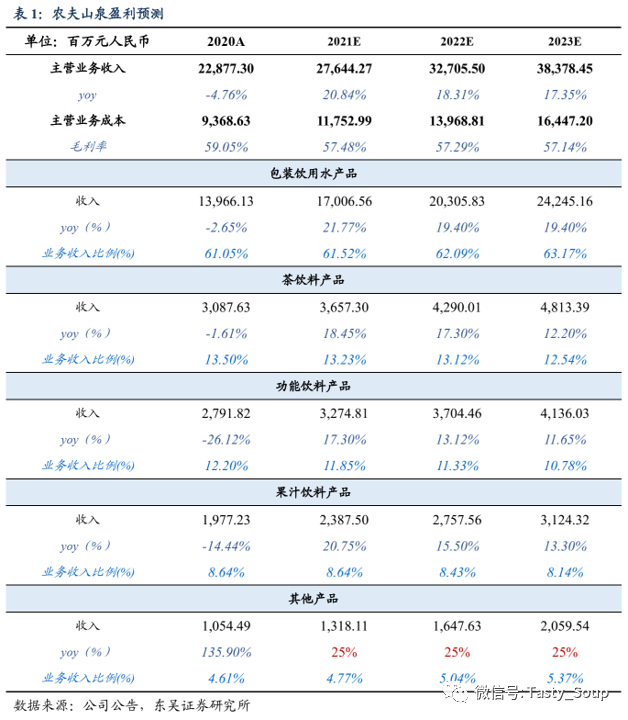

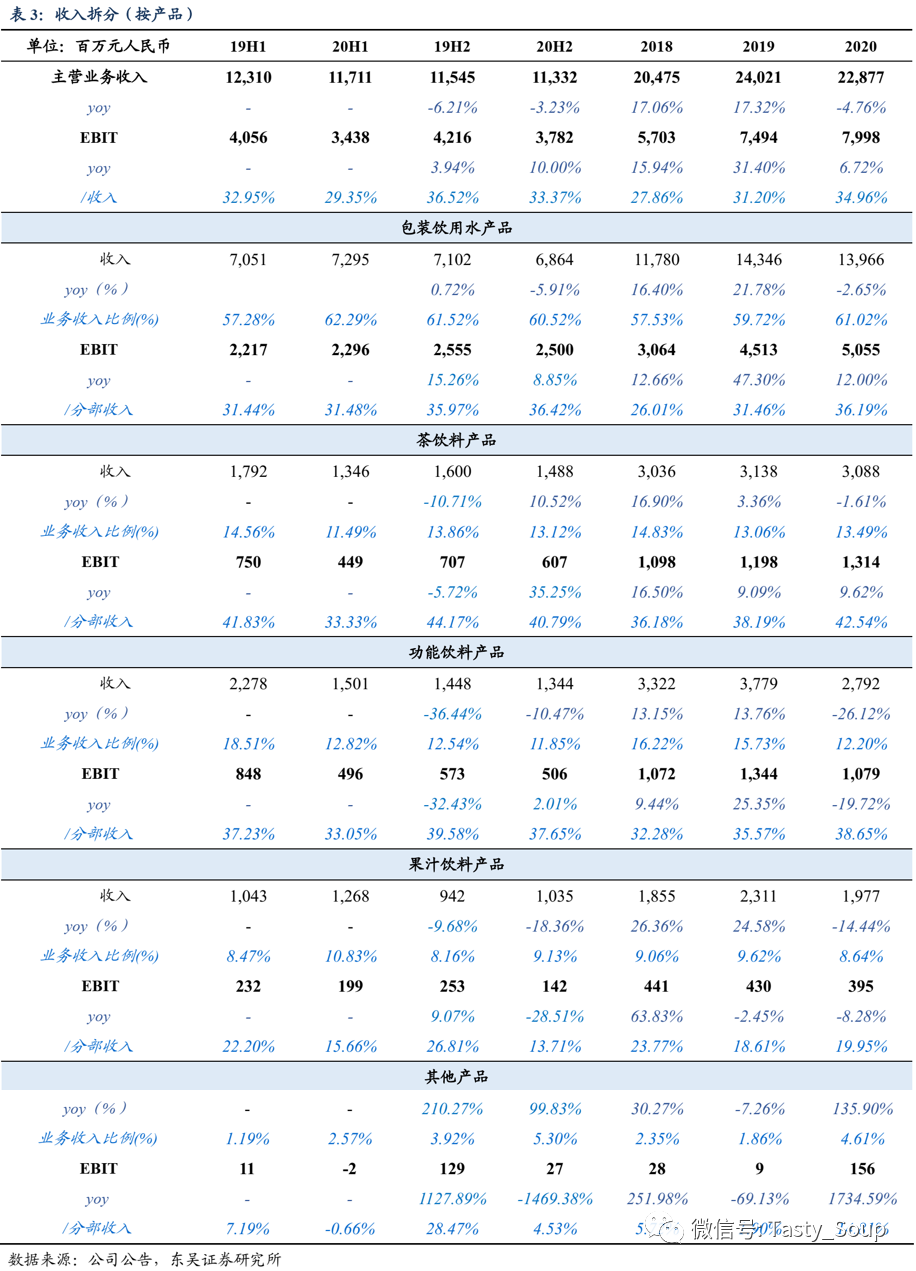

包装饮用水:包装饮用水全年营收139.6亿元(-2.6%),其中由于受到暴雨和水灾影响,20H2营收同比下降5.9%,实现营收68.6亿元。但成本的下降导致全年EBIT达50.6亿元(+12.0%),其中20H2实现EBIT 25.0亿元,同比增长8.85%。从产品结构来看,在疫情影响下,家庭消费场景机遇凸显,中大规格饮用水收入同比增长更快。

茶饮料:健康化趋势下,茶饮料逐步转向无糖茶,而农夫山泉“东方树叶”则是无糖茶中的领军品牌,预计20年实现双位数增长。而有糖茶品牌“茶п”于4月再次携手代言人权志龙,并在电商推出三款全新杯装产品,以扩大客群覆盖,保持稳健的发展。全年茶饮料产品实现营收30.9亿元(-1.6%),其中20H2实现14.9亿元,实现同比正增长10.5%。茶饮料全年EBIT达13.1亿元(+9.6%),EBIT率自38.2%提升至2020年的42.5%。

果汁饮料:在消费升级和健康化趋势下,公司坚持“好果汁是种出来的”源头战略,驱动果汁饮料向高浓度果汁转型升级,整体盈利能力有所提升。全年果汁饮料产品实现营收19.8亿元(-14.4%)。

功能饮料:由于疫情期间,学校、运动场馆等设施均为关闭状态,功能饮料的需求受到重大冲击,全年实现营收27.9亿元(-26.1%),其中20H2营收13.4亿元,同比下降10.5%,降幅较20H1收窄26.0 pct,恢复趋势明显。功能饮料全年实现EBIT 10.8亿元(-19.7%),EBIT率自35.57%提升至38.65%。

其他饮料:新兴产品线包括咖啡饮料“炭仌”、苏打水饮料“”、含气风味饮料“TOT”和植物酸奶产品等,疫情下增长亮眼。其他饮料线全年实现营收10.5亿元(+135.9%),实现EBIT 1.6亿元(+1,734.6%);EBIT率提升至14.81%,较2019年增加12.9 pct。

营销持续发力,立体化多元品牌形象不断加深

2020年公司延续自身营销端优势,梳理多元品牌各自的品牌形象。饮用水方面,宣传健康饮水概念,主打“好水煲好汤”、“好水才能煮好饭”概念,建立消费者认同;同时“金鼠回家”、“大山里的孩子”等活动也再次引起市场热点,公益的同时完成品牌营销。茶饮方面,再次携手权志龙拿下GD回归后的首个代言;并不断推陈出新,开展“茶п奇妙п队”等线上活动,丰富“茶п”的产品矩阵,以实现系列的破圈。通过一以贯之的在营销端的精准触觉,公司在疫情下进一步加深了各产品线在消费者心目中的品牌形象,为后疫情时代的恢复和再次成长打下坚实的基础。

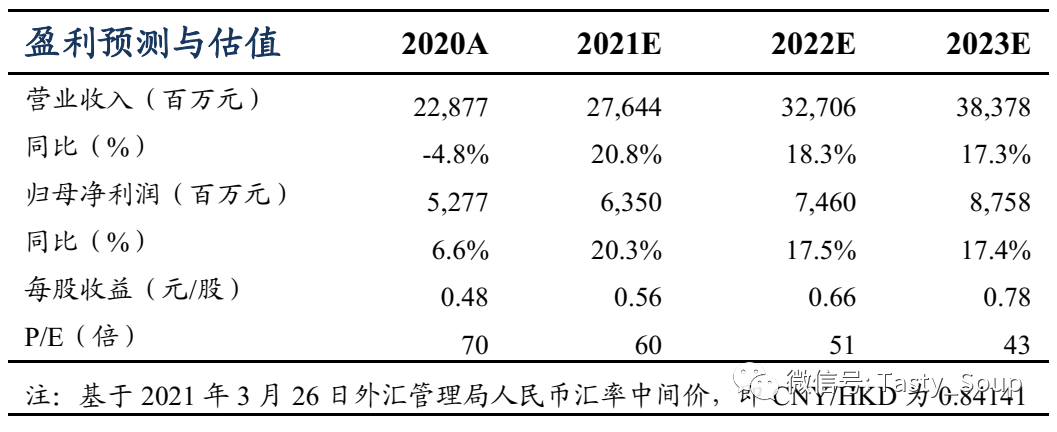

盈利预测与投资评级

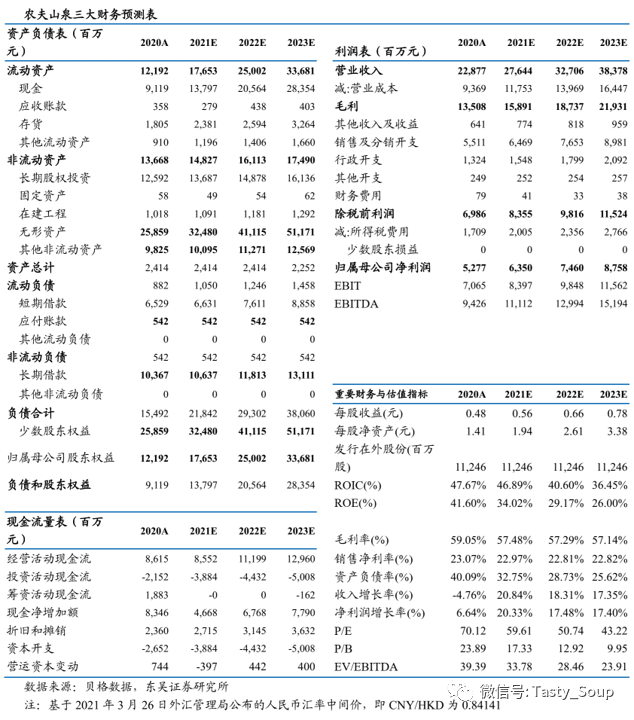

尽管当前疫苗推进顺利,但考虑到年初国内疫情反复和当前海外疫情的再次爆发,2021年软饮料行业形势仍不明朗,谨慎考虑下,我们将2021-2022年营收从293.7亿元/ 347.5亿元下调至276.4/ 327.1亿元,预计2023年营收约383.8亿元。应增速为20.8%/ 18.3%/ 17.3%;同时,PET持续下行,我们预计公司未来净利率保持在相对较高水平,将2021-2022年归母净利润从62.2亿元/ 73.7亿元上调至63.5/ 74.6,预计2023年实现归母净利润87.6亿元,对应增速为20.3%/ 17.5%/ 17.4%,当前股价对应动态PE 60/ 51/ 43倍。农夫山泉以多元化的品牌布局构筑综合强大的品牌营销能力、成熟的经销体系、优质的水源地加持的竞争优势,兼具成长性和盈利能力,长期看好公司未来发展,维持“增持”评级。

风险提示

食品安全风险。软饮行业对水质卫生标准有严格要求,随着公司业务扩张,对水质进行监控的难度加大,一旦出现食品安全问题,不仅将对公司的声誉和经营业绩产生重大不利影响,也将影响消费者对该行业的信心。

行业竞争加剧风险。国内软饮行业整体集中度不高,行业竞争激烈,存在新玩家进入市场以新的产品形态和理念加剧行业竞争,导致公司整体盈利水平下滑。

宏观经济波动风险。若经济下行,消费者对中高端软饮饮料的需求会相对下降,从而影响到公司的经营状况。

市场扩张不确定性风险。公司在中国和海外市场拓展新渠道的过程中面临诸如监管规定变更、消费者偏好变更等潜在风险,此外,市场拓展往往需要较高的成本,却又需要较长时间才能实现良好的经营和盈利水平,因而对公司的正常经营具有一定风险。