3月25日,中国领先的数字商品及服务提供商福禄控股(02101)发布了2020年财报,这也是该公司于去年9月18日上市以来的首份年度业绩。

据财报显示,受益于疫情爆发下生活数字化进程的加速以及线上经济的崛起,福禄控股在2020的收入同比增长35.67%至3.28亿元;与此同时,年内净利润同比增长49.97%至1.21亿元。全年收入、净利润增速均高于2020年上半年,说明福禄控股在下半年实现了业绩增长的再提速。

不过,与亮眼业绩相比,基于SaaS的增值服务收入占比的大幅提升更让市场关注。报告期内,福禄控股的增值服务收入占比为21%,较2019年的8%提升13个百分点。该比例的快速提升,代表着福禄控股SaaS服务商业模式的可行性已得到验证,其估值有望向SaaS企业切换。

与此同时,福禄控股贯彻落实“一纵一横”战略将激发平台潜力,生态链条的不断完善有望助力公司在行业的发展中持续受益,从而推动整体业绩增长。

基于此,随着估值的切换以及业绩的持续释放,福禄控股或将实现“戴维斯双击”。

SaaS服务成收入增长新引擎

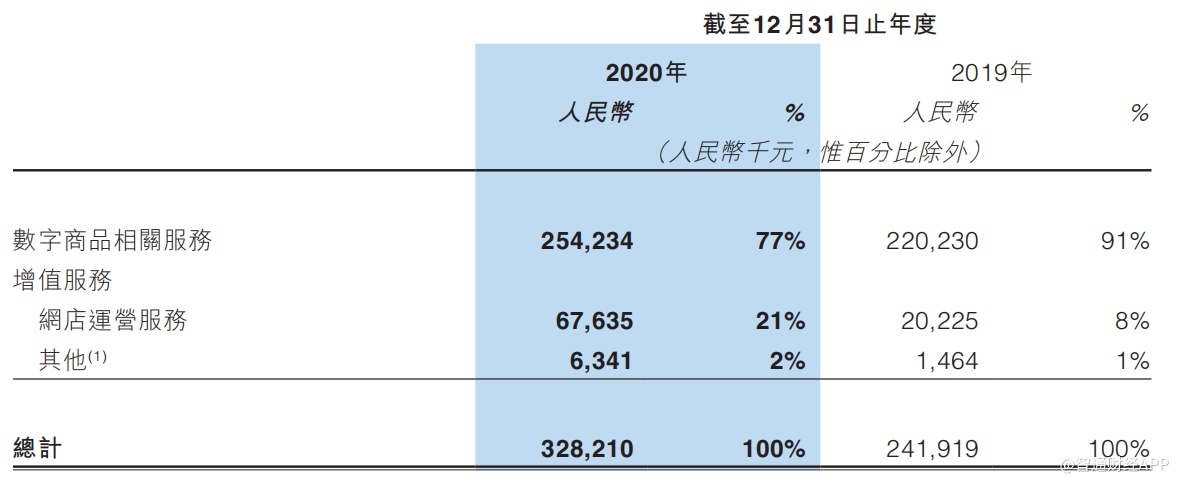

福禄控股的业务类型主要包括两大板块,分别是数字商品相关服务、以及增值服务。数字商品相关服务指的是福禄控股在平台上帮助上游数字商品提供商销售产品,并从中抽取佣金作为收入。增值服务指的是基于SaaS模式向平台参与者提供包括网店运营、线上销售平台搭建、营销、以及IT解决方案等在内的全面增值服务。

值得注意的是,福禄控股目前基于SaaS的增值服务主要以网店运营为主,且为了扩大用户群体,收费模式与传统SaaS企业也有一定差别,即SaaS软件的订阅费用目前处于减免状态,收入的获得主要是通过佣金提成。

智通财经APP发现,基于SaaS的增值服务已成为福禄控股业绩增长的新引擎。报告期内,基于SaaS的增值服务收入为6764万元,同比增长234%,占总收入的比例从2019年的8%提升至21%。数字商品相关服务的收入则保持稳定增长,同比提升15.44%至2.54亿元。在增值服务快速发展以及数字商品相关服务稳健增长的带动下,福禄控股2020年的收入为3.28亿元,同比增长35.67%。

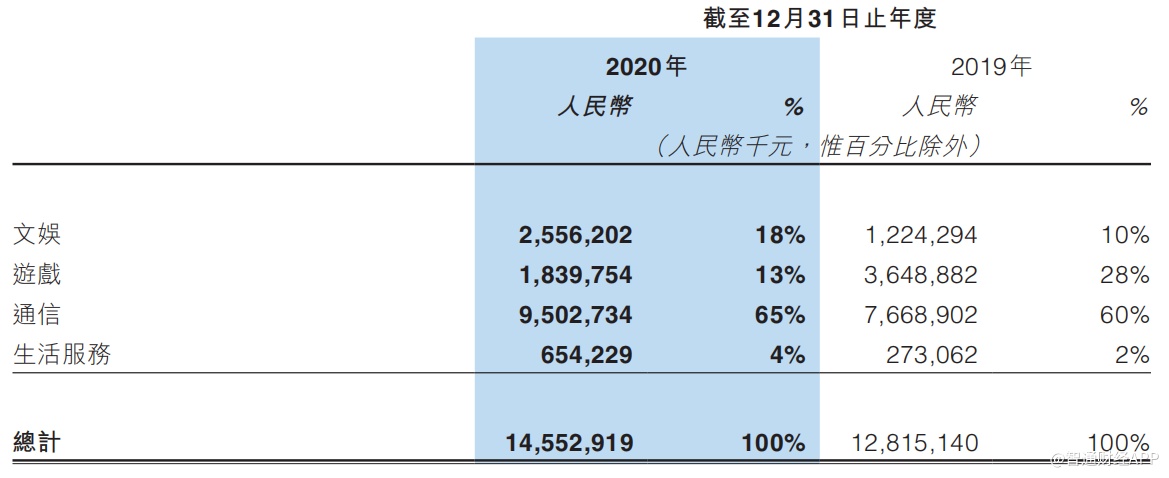

据财报显示,截止2020年12月31日,福禄控股经营的网店合计85家,其中47家旗舰店获客户授权,较2019年的31家同比增长51.6%。这便表明,随着SaaS产品的不断迭代和推出,越来越多客户选择福禄控股的增值服务,平台GMV自然“水涨船高”。2020年时,福禄控股平台上的GMV为145.53亿元,同比增长13.56%。其中,文娱、生活服务两大领域的GMV增长明显,增速分别为108.79%、139.59%。

随着平台规模的不断扩大,规模效应使公司毛利率维持在较高水平。2020年时,福禄控股的毛利率为79.33%,与2019年持平。但公司的盈利能力仍有所提升,报告期内的净利率为36.89%,较2019年时的33.32%有超3个百分点的提升,这是因为公司管理效能的优化降低了运营成本。基于此,福禄控股2020年的净利润同比增长49.97%至1.21亿元。

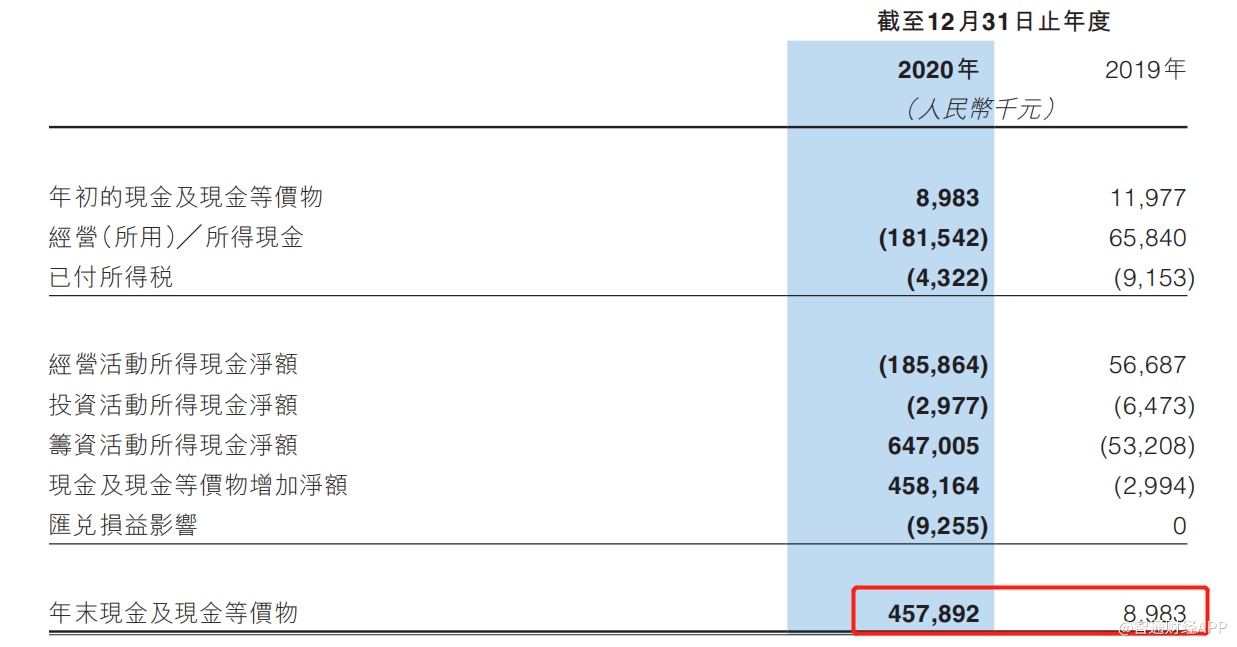

业绩快速增长的同时,福禄控股的资产结构亦有明显改善。截至2020年12月31日,福禄控股的现金及现金等价物为4.58亿元,同比增长49.97倍,在手现金的大幅增长,提高了公司的抗风险能力。而在资产结构方面,总资产为13.94亿元,总负债为2.88亿元,资产负债率仅20.66%,较2019年时下降近27个百分点,资产质量较高。

持续推进“一纵一横”战略

从上述的分析中能看到,SaaS业务的快速发展已成为福禄控股业绩增长的关键。事实上,福禄控股自2018年才对SaaS业务开启商业化,短短三年时间,SaaS收入占总收入的比例已从0.4%迅速升至21%,究竟是何原因使得SaaS业务如此突飞猛进?

智通财经APP认为,这主要得益于福禄控股在数字商品行业的深厚积累以及对“一纵一横”战略的坚决执行。自2009年开始,福禄控股便从事游戏行业的数字商品相关服务,经过11年的沉淀,其积累了大量各行业的数字商品提供商以及消费场景,为基于SaaS的增值服务转化奠定了坚实基础。

同时,公司推进“一纵一横”战略,在“纵向”上,福禄控股扩张上游品类,拓展下游渠道覆盖,以加速公司业务在行业中的持续渗透。据财报显示,截止2020年12月31日,福禄控股平台上的数字商品提供商为1074家,同比增长62.2%;消费场景为1876,同比增长39.4%。

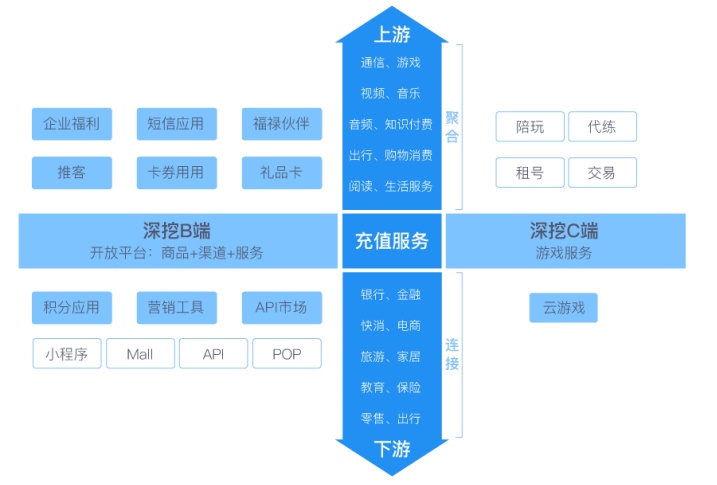

而在“横向”上,福禄控股深挖单个客户价值,衍生服务边界。在B端,公司通过商品+渠道+服务的开放平台模式触及多个领域;在C端,以游戏服务为核心挖掘陪玩、代练、租号、交易、云游戏等领域。

(图示:福禄“一纵一横”战略示意图)

以B端为例,福禄控股基于开放的PaaS基础架构,可为客户提供具有强大扩展性和可连接性的定制解决方案以及为上下游渠道商提供大量的标准化SaaS产品。

福禄控股在2020年新增的12个SaaS应用便取得了明显效果。其中,2020年8月份上线的社交电商应用《推客》已经累计发展了10951个推客。与此同时,公司推出具有丰富功能的《虚拟商城》目前已有用户106家。可见,通过大量的SaaS产品,福禄控股已积累了不少的B端SaaS客户,实现了对上下游渠道商价值的进一步挖掘。

透过现象看本质,福禄控股“一纵一横”战略的背后是对两个维度的不同追求,即纵向上的扩张是对平台生态链的不断完善,拓宽服务边界;横向上的发展是对平台变现效率的提升。通过两个不同方向的持续发力,激发平台潜力。

两大逻辑支撑业绩高成长

在“一纵一横”战略的持续推进下,福禄控股业绩有望保持高速增长,之所以有此结论,主要有以下两大逻辑做支撑:

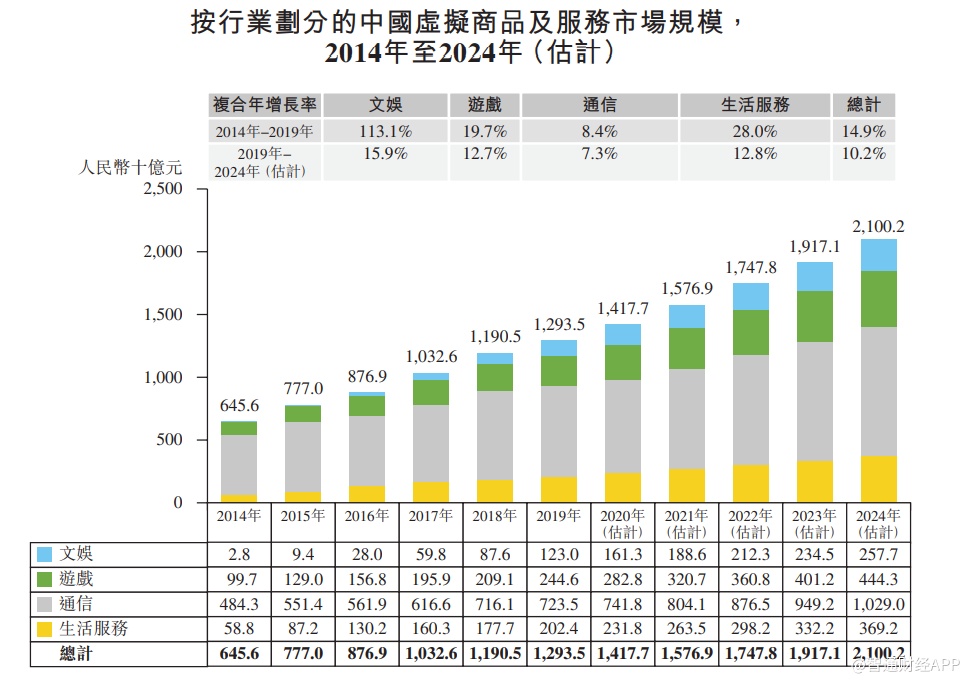

其一,从行业层面看,数字商品市场规模仍将保持两位数的增长,福禄控股有望从行业的发展中持续受益。

据弗若斯特沙利文数据显示,未来4年中国虚拟商品及服务市场的年复合增长率有望超过10%,至2024年时,总市场规模有望突破2.1万亿人民币。且在文娱、游戏、生活服务等领域,复合增速分别为15.9%、12.7%、12.8%,高于行业平均增速,而文娱、游戏正是福禄控股深耕的领域,且公司不断向通信、生活服务等其他领域扩张,欲加速市场渗透。

其二,从公司层面上看,福禄控股作为行业龙头,规模优势明显,“飞轮效应”将使公司的生态持续壮大。

若以2019年收入计,福禄控股是中国最大的第三方虚拟商品及服务平台运营商,市场份额为7.7%。与此同时,福禄亦是中国收入最大的第三方文娱商品、游戏商品及服务供应商,市场份额分别为11.7%、11.8%。

互联网企业有明显的规模效应,头部企业效率提升后可吸引更多的资源从而实现“强者恒强”,福禄控股亦有望如此。目前,福禄控股通过下游渠道商触及的去重用户已达4.6亿人,海量用户数据的价值吸引了更多渠道商加入福禄平台,而渠道商的增加亦使福禄触达的用户增长,即渠道商数量与触达用户形成了相互促进的正向反馈,实现“飞轮效应”,从而推动福禄平台生态持续繁荣。

不过,资本市场显然还未察觉到福禄控股的潜力,其真实价值被市场低估。以市场中的SaaS标的为例子,金蝶国际(00268)、中国有赞(08083)、明源云(00909)的PS估值均在20倍以上。

反观福禄控股,截至3月25日收盘,福禄控股的市值为34亿港元,对应2020年的PS估值仅8.74倍,价值明显被低估。即使以PE估值,福禄控股2020年的PE为23.61倍,按目前公司的发展状态,其于2021年或有望实现30%以上的净利润增长,则2021年的保守PE估值为18.18倍,PEG小于1,仍处低估状态。

随着公司“一纵一横”战略的持续推进,福禄控股有望凭借龙头地位在行业的发展中加速渗透,从而推动SaaS收入持续高速增长。届时,市场或将给予福禄控股作为SaaS企业应有的高估值溢价。

“价值发现”只会迟到,但从不缺席。