本文转自微信公众号“GameLook”。

渠道一词,中外游戏行业有着两种截然不同的含义。国内市场,渠道是掌握分发大权的应用商店;而在海外手游市场,渠道一词多半指的是提供流量的广告平台。

与国内渠道出道巅峰,近年却越来越遭受质疑的处境不同,出身草莽的海外广告渠道却风头正劲,不断做大做强,走上融资、上市、扩张的康庄大道。

3月23日,移动营销公司ironSource宣布将通过特殊并购(SPAC)公司Thomas Bravo Advantage的方式上市,估值111亿美元,超过A股游戏公司市值。无独有偶,在此之前的3月初,另一家知名广告公司AppLovin也递交招股书,拟在纳斯达克上市。而AppLovin、ironSource均是全球TOP5的广告平台,仅次于Facebook(FB.US)、Google(GOOG.US)。

除了AppLovin和ironSource,还有更多企业正在广告平台赛道摩拳擦掌。本月,移动内容解决方案提供商Digital Turbine就接连收购了AdColony、Fyber两家广告平台,整合意图明显。

联想到此前AppLovin收购数据分析公司Adjust“既当裁判也当运动员”,和成立专门的游戏部门涉足游戏发行、甚至游戏研发业务,过去游戏公司所依赖的广告平台们,业务正变得越来越不“单纯”。

在GameLook看来,海外渠道纷纷上市、加速业务扩张,将不可避免对出海游戏市场产生冲击,在资本的鞭策、和逐利的本性下,直接影响着未来数年的全球游戏市场格局,甚至间接催生下一个如同腾讯(00700)、字节跳动一样,集流量和游戏业务一体的综合性互联网集团。

起家是广告平台,逐步演变为研运一体的综合游戏厂商

广告平台上市为何足以引发游戏公司的重视,与其动辄以亿计的日活用户、收入不无关系。

以大胆估值111亿美元的ironSource为例,根据大中华区总经理祁凯接受GameLook时的说法,ironSource“已经与全球近八成头部游戏开发者建立了合作,目前旗下聚合平台日活跃用户超过4亿,每日广告视频展示量在16亿次以上”。

如此庞大的覆盖率,支持ironSource去年收入3.32亿美元,同比增幅83%。EBITDA利润更是超过1亿美元,利润率达31%。

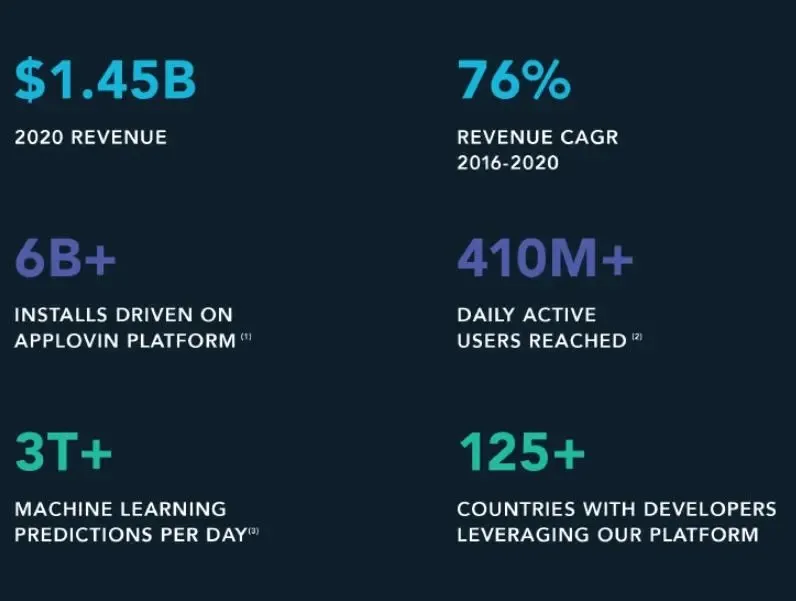

AppLovin也非省油的灯,2020年AppLovin收入14.5亿美元,同比增长46%,2016到2020年AppLovin的年复合增长率还要更高,达到76%。日活跃用户层面,AppLovin与ironSource相当,为4.1亿。

相较ironSource,AppLovin最为特别之处还在于拥有自己的游戏业务。2017年,AppLovin提出了超休闲游戏概念,次年,AppLovin在内部组建了超休闲游戏部门Lion Studios,业务直接对标Voodoo。截至2020年11月份,Lion Studios共发行了67款产品,其中90%均打入了App Store与Google Play免费榜前十。

招股书显示,在AppLovin 14.5亿美元的收入中,老本行广告业务收入只占49%,而手游业务收入反而喧宾夺主,占51%。

AppLovin的游戏业务增长动力,不单纯来自Lion Studios,更来自其投资的12家游戏开发商。

目前,AppLovin的游戏帝国版图包括PeopleFun、Clipwire Games在内的多家休闲游戏开发商。其中也不乏并购了曾经美国第一的SLG开发商Machine Zone,除此之外还投资了《Matchington Mansion》(消消庄园)和《Project Makeover》两支三消爆款的开发商:中国出海新秀Magic Tavern。

如此扎实的阵容,不仅会让人产生错觉,好似AppLovin并不是一家做游戏的广告平台,而是一家有广告业务的游戏公司。

广告公司做游戏顺风顺水,AppLovin并不是首例,现成的明星案例更有邻国日本的广告巨头CyberAgent,而CA旗下的Cygames已成为日本最具竞争力的手游企业、堪称爆款制造机。

2010年,CyberAgent东京上市,次年,子公司Cygames成立,专攻手游市场,并成为日本二次元手游的标杆,后续还为任天堂“代工”过年入1亿美元的RPG手游《失落的龙约》。

到2020年,CyberAgent广告业务收入2693亿日元,游戏业务收入1558亿日元,其中仅Cygames就贡献了1104亿日元。今年,在《原神》全球风靡的大环境下,Cygames更顶住压力,3月份推出了当月吸金104.8亿日元(接近1亿美元)的爆款《赛马娘 Pretty Derby》。

广告平台进化路:左转腾讯、右转字节跳动

Cygames的现状,其实正代表了目前广告平台游戏业发展的终极方向:涉足游戏研发、发行、买量、运营等全生命周期的综合性企业。危言耸听一些,这类横跨广告、游戏的公司,用“小腾讯”形容十分贴切。

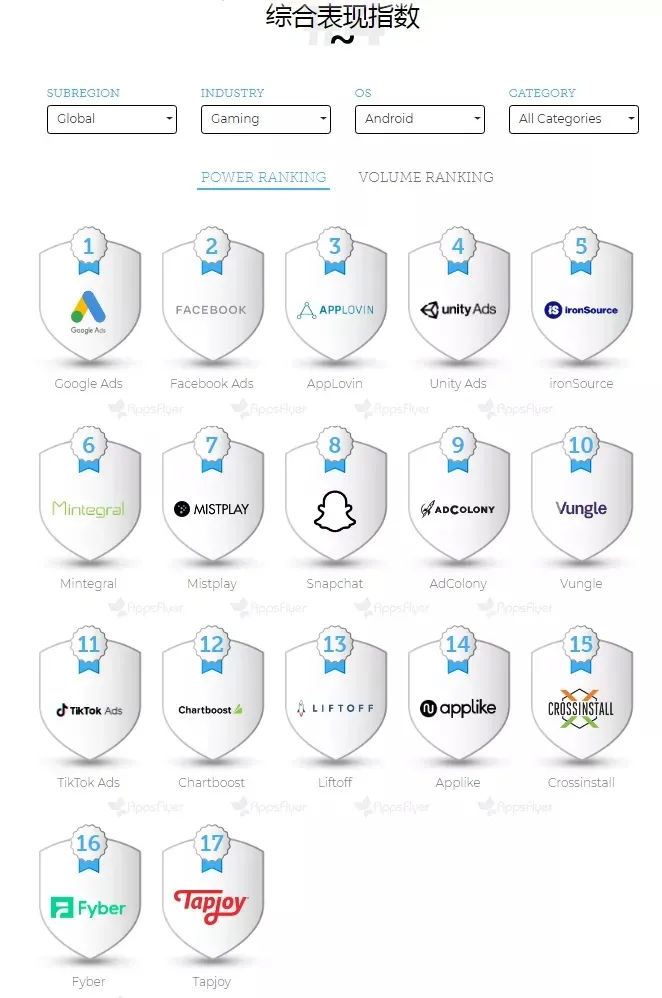

在AppsFlyer统计的第十版广告平台综合表现报告中,在安卓阵营一共列举全球17家数一数二的广告平台。

其中,TOP5分别为Google Ads、Facebook Ads、AppLovin、Unity Ads、ironSource。排除掉阵营带头大哥谷歌、社交巨头Facebook,和无心插柳的研发引擎Unity,AppLovin和ironSource无疑是全球最具规模的广告平台的代表。

广告平台天然拥有涉猎游戏业务,且能做好的优势。随着近两年精品化的升级,广告平台不单纯是提供中介式的广告主、流量主的业务撮合服务,而是在客户-游戏公司的诱惑下,更加深入到游戏开发、测试、发行等每一个阶段当中。

特别是在生命周期极短、市场需求变化极为迅速的超休闲游戏市场,更为广告平台提供了读懂游戏,和进入游戏行业的入口。这也是ironSource 能够自豪地推出无需人工审核,即可直接使用应用内竞价解决方案——LevelPlay的前提。

按照ironSource的说法,LevelPlay能够降低试错率和前期人力成本,减少随着买量成为标配,游戏公司日渐苦恼的“繁重人力及运营负担”问题。

广告平台的能力升级,对于游戏厂商必然是一件好事,但往前再深思一层,如果广告平台如此熟悉游戏买量发行,为什么不自己做?

从“卖广告”起家,到越来越懂游戏,进而开始组建自己的团队,成为一家拥有游戏业务的公司,并逐渐领跑行业,这会成为这批即将上市的海外渠道们的梦想么?

而放眼互联网圈,尤其是在中国市场,甩开一门心思扑在研发、发行上,盯着自己一亩三分地的厂商,这样的例子其实并不少见。

过去,腾讯是这么做的、字节跳动是这么做的,如今,以AppLovin为代表的广告平台,学着做没毛病。

只不过,腾讯、字节跳动他们手上有微信、抖音这样的超级APP,但AppLovin靠广告平台依旧穿起了一个DAU数亿的流量池。都是卖广告的,都对流量有着掌控力,虽品牌有贵贱、流量有优劣,但只要用户是真的,AppLovin这类广告平台依旧是平台,并不妨碍他们边卖量、边做游戏梦。

结语

如今海外广告平台踩在苹果IDFA政策前扎堆上市,堪称卡在高点资本化,而在上市成功后、做这些广告渠道们一旦拿到了大笔的资金,钱会往哪里烧呢?发展高利润的游戏业务当然是重要的选择,随着时间的推移、势必会与现有一部分游戏厂商抢蛋糕。

考虑到游戏研发确实非一日之功,原先是出海游戏公司伙伴的广告巨头们,在上市后或许将开启投资、并购游戏公司的方式,加深与游戏业的友谊。只是当大家都开始发行类似游戏的时候,游戏公司们才会发现最懂你的对手就在身边。

广告巨头上市会冲击出海游戏市场么?游戏公司如何应对?GameLook认为,是时候在游戏公司研运一体的同时、加强流量获取能力了,买个广告平台玩玩?

(智通财经编辑:曾盈颖)