本文转自微信公众号“崔东树”。

2019年和2020年中国新能源车销量增速总体偏低,2021年新能源车增速能否回升到50%以上高增速也是引起大家的关注的。我们内部预测和外部的网友预测相对都比较乐观,认为中国新能源乘用车的销量有希望达到200万台左右,较2020年的117万台增长在近70%水平。

我觉得200万的新能源乘用车销量是有希望的,由此新能源汽车的销量也有希望达到220万台,增量达到90万台水平。

中国新能源汽车市场从弱小中逐步的快速成长,新能源车月度走势规律与传统车走势规律相差较大。尤其是前几年岁末年初的销量环比变化波动规律,不仅受到消费的影响,而且受到政策和企业自身因素的影响而环比下降较大。

2017年和2018年的新能源车市场与传统车市场走势有巨大的差异性,2017年和2018年新能源车市场都呈现年度内持续、单边的快速上扬的态势。2019年,新能源车市场呈现前高后低的走势特征。

到2020年的新能源车市场又呈现出疫情之后的巨大“V型”反转态势,形成了下半年以来超强的走势特征。2020年末乘联会新能源乘用车销量统计达到20万的超强峰值。随着2021年初新的补贴政策实施,按照历年补贴变化规律则应该是1月出现巨大的销量环比下降。但实际的环比下降幅度仅有20%。这体现新能源乘用车从政策驱动到市场化拉动转换的效果良好。

2021年新能源车销量呈现高起步,环比走势好于预期,主要原因是新品新动力的拉动。

新能源车2020年下半年高增长实际上主要是面向私人消费的新品推动效果。尤其是五菱(00305)宏光MINI、比亚迪(01211)汉、特斯拉(TSLA.US)Model 3以及新势力企业等很多精准定位的新品,起到了重大的推动作用,这些处于价格带高低两端的新品对补贴依赖度很低,主要是市场需求拉动。

近期爆款新品都是从家庭第二辆车和代步用车入手,体现了车市的增长进入高位平稳的增长特征。

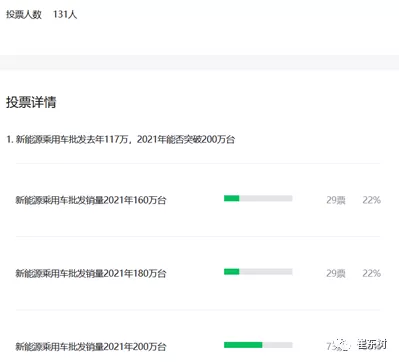

1、公众号读者的新能源预测

大家对新能源车市场的发展预期判断都是相对信心很强的。按照乘联会数据来看,新能源车去年批发117万,2021年,预计销量达到200万的投票人数达到了73票,也就是占比达到56%的比例。大部分人都认为2021年的新能源车能够达到200万台的水平。

而新能源车达到180万台水平的有29票啊,占到22%的比例,认为达到160万台的也占有22%的比例,所以总体来看,180万以下的预测人数话,总体的判断还是相对人数比较少的,大部分人群都是认为整个中国新能源车将进入新的一轮高增长周期。

2、乘联会内部预测

我们内部也在做一个大家共享的预测的分析。我们判断整个2021年的新能源乘用车批发量化达到是197万,同比2020年增长是68.4%。总体来看,我们对乘用车的预测是比较乐观的,期待下半年车市能撑住,预计下半年新能源乘用车同比仍保持30%以上增长。

预计全年的增速68%的贡献度拆分,1-2的贡献度是能撑起18%左右的增速,3-6月能撑起28%增速,下半年能贡献23%,加之今年的新能源乘用车出口势头很好,预计海外市场新能源车能持续走强,新能源乘用车也会贡献增量。因此200万的希望是较大。

3、增长贡献的分析

目前1-2月的销量结构来看,特斯拉的销量与新势力的总体销量是相近的水平。今年大家对特斯拉的销量预期都比较高,有72票的赞成,认为他是最大增长动力,占比达到21%。

就去年特斯拉上海工厂的年产能还仅为15万辆,此前特斯拉也已经明确表示,要将产能进一步扩大到每年45万辆。一年时间工厂年产能直线提高3倍。目前预计特斯拉全年销量应该能到40万左右规模,这样也就带来25万的增量,但不确定的特斯拉的出口欧洲的销量规模.

其次来说,大家新势力车企的电动车增量也达到70票,达到21%的水平,两者应该说是一个并驾齐驱的一个态势,这样也体现了大家对新势力车企发展的超强的信心,因为特斯拉今年的增量实际上是属于产能扩张的一个增量,而自主品牌新势力的单家企业的产能扩张不如特斯拉快,成本下降的难度也更大一些。

第三个增长动力是A00级电动车,A00级电动车应该说市场的增长潜力还是极其巨大的,在去年大家对A00级电动车普遍比较悲观的情况下,五菱宏光mini的推出确立神车地位。

神车一举打破了A00级的市场担忧,五菱宏光mini实现了月销达到3万台左右的规模,而2021年,A00级电动车应该说有巨大的发展空间,不仅五菱宏光mini,而且像长安奔奔STAR、长城猫系列的这些主力车型都在微型和小型电动车持续的发力,因此像这种入门级电动车会有较大的增长动力,增量来看的话,增长20万以上应该来说是比较轻松的。

第四个增长动力是a级电动车的增长,A级电动车应该说是我们车市增长的主力,但是在2020年,由于受到了疫情的影响,导致a级电动车中的网约出租的啊,销量比例出现了严重的一个下降的情况,也是a级电动车失去了主力车型的一个地位,但在2021年,我们认为整体来看,网约出租的比例是总量在一个提升之中,而且私人的购买a级电动车也会获得较大的一个增长。

尤其是像大众ID4等,这些产品会选一电动车获得比较大的一个增量的可能性,而且自主品牌向广汽的N等系列也是表现超强,所以,自主品牌的主流家用电动车会逐步的成为市场增量的主力。

第五个增长动力是合资电动车的增长,目前来看,大家对合资品牌的电动车增量相对来说并不是特别看好,具有44票赞成尽占比例的13%,也就是大家对合资品牌能否在电动车重续传统的辉煌有待观察,但是从现在来看,大众的电动车采取了强力的转型推进策略,我们认为,大众的坚定转型也对行业发展起到了一定的信心作用,认为合资品牌也能够把电动车有效的做好。

第六个增长动力是插电混动的增量。目前来看,插电混动的增量应该大家是最不乐观的,仅有31票,占比9%左右。因为插电混动的新能源总量占比也在16%左右的比例,所以插电混动的增量应该说也是比较有潜力的,尤其是以比亚迪的插电混动的价格新体系和与合资品牌传统燃油车的正面抗衡,应该说也会带来一定的增量。但大家对这块儿的预期目前还并不是很高。

(智通财经编辑:李均柃)