本文来自“东吴证券”。

投资要点

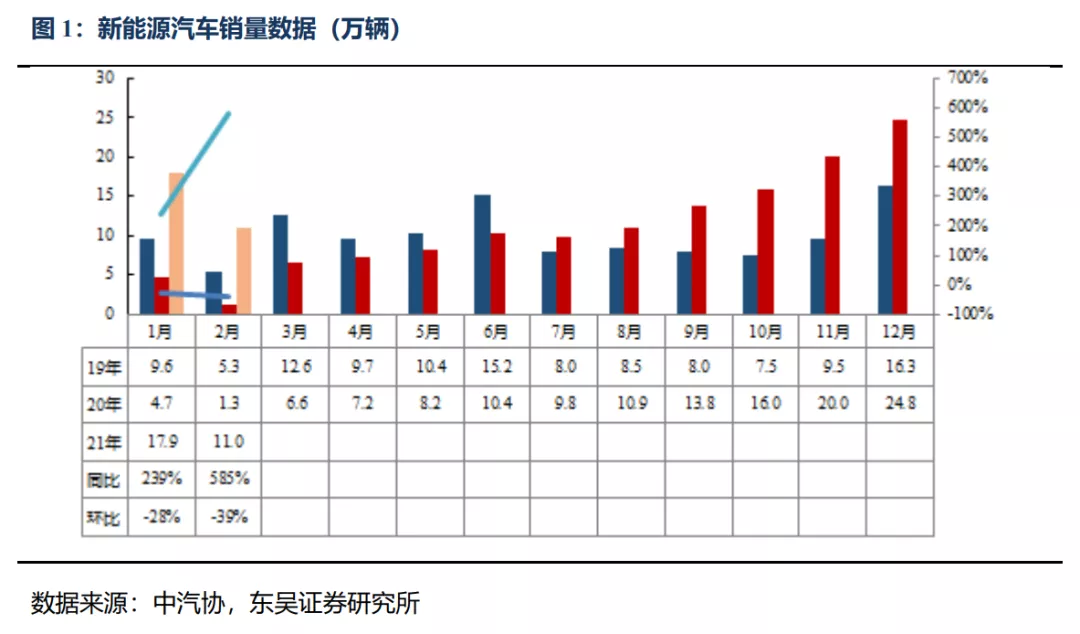

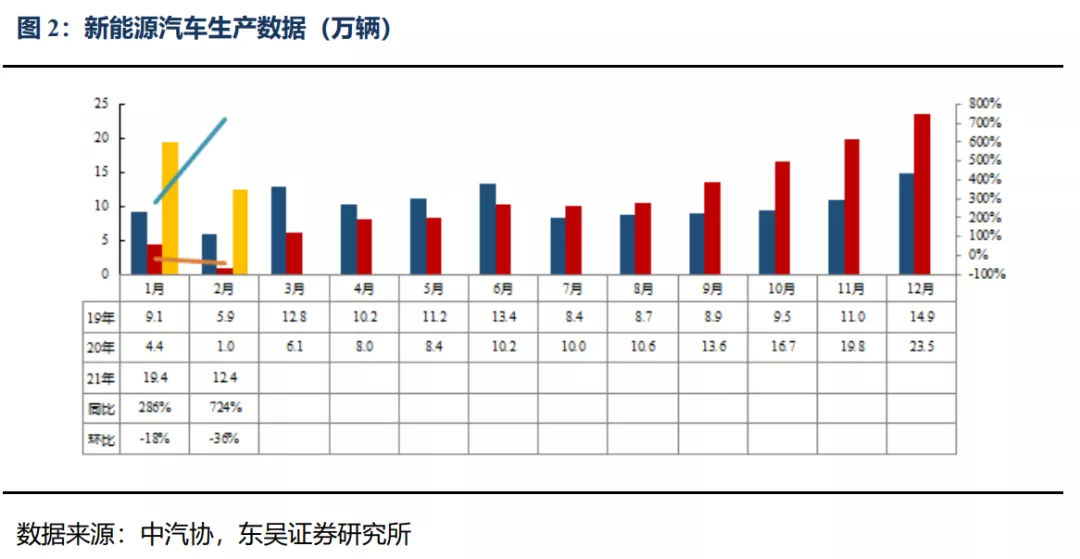

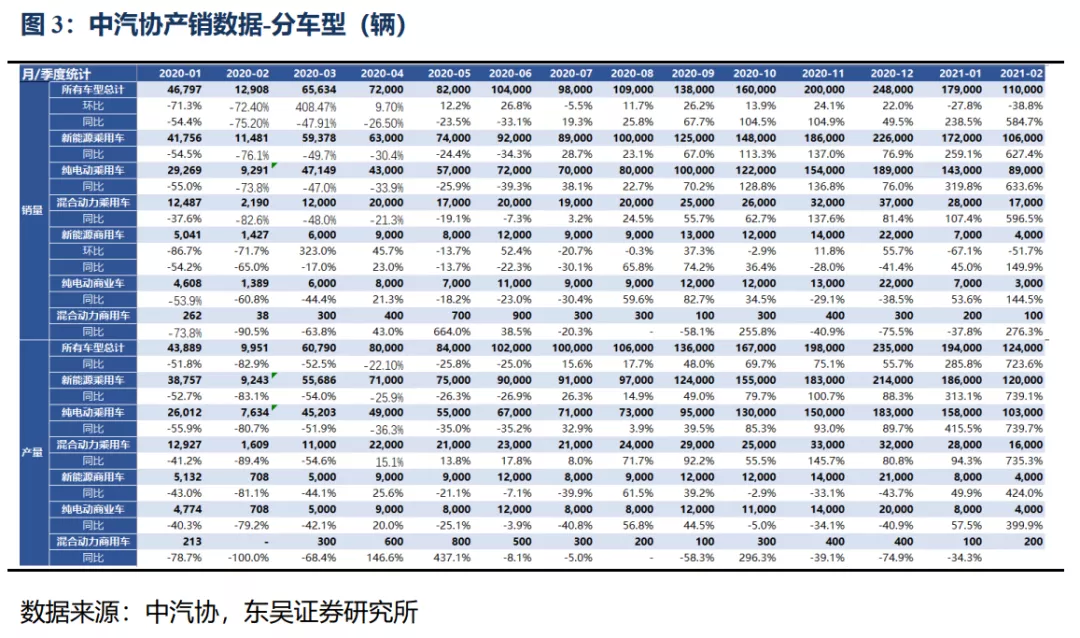

中汽协数据,2月电动车销量11万辆,同环比+584.7%/-38.8%,符合预期。根据中汽协数据,2月新能源汽车产量为12.4万辆,同比增加723.6%,环比降低36.2%;销量为11万辆,同比大增584.7%,环比下降38.8%。2月新能源乘用车产量为12万辆,同比增长739.1%,环比下滑35.6%。销量为10.6万辆,同比增长627.4%,环比下滑38.3%;新能源商用车产量为4000辆,同比提升424%,环比下滑50.4%。销量为4000辆,同比提升149.9%,环比下滑51.7%。新能源汽车1-2月累计产量达31.7万辆,同比大幅增长386.6%。累计销量达28.9万辆,同比大幅增长319%。

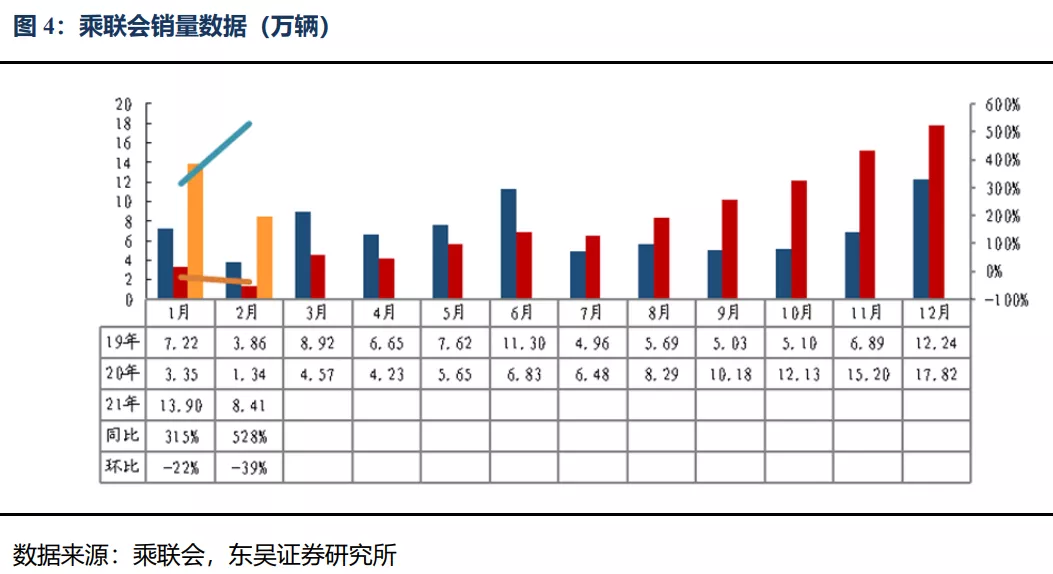

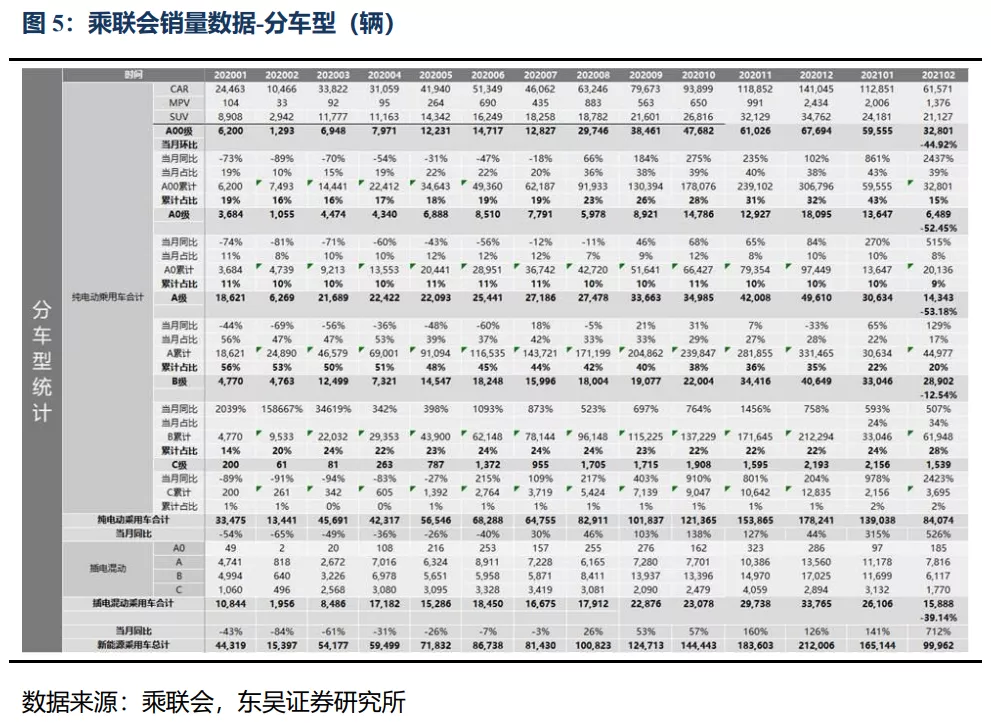

乘联会数据,2月新能源乘用车销10万辆,高端车型需求旺盛,A0级及A级受春节假期影响。2月新能源乘用车销量达10万辆,同比增长549%,环比下滑39%。2月纯电动车销量8.41万辆,占比84.1%,其中A00级销售3.28万辆,同比大幅增长2437%,环比下滑44.92%,占比39%,同比提升29pct,环比小幅下滑4pct;A0级销量0.65万辆,同比大增515%,环比下滑24.6%,占比8%,同比持平,环比小幅下滑2pct;A级销量1.43万辆,同比增长129%,环比下滑53.18%,占比17%,同比下降30pct,环比下降5pct;B级车销量为2.89万辆,同比+507%,环比小幅下滑12.54%,占比34%,同比小幅下滑1pct,环比大幅提升10pct,主要系特斯拉Model3、Model Y、比亚迪汉、蔚来(NIO.US)ES6、EC6等高端车型需求强劲。插电乘用车2月销量1.59万辆,同比增长712%,环比下滑39.14%,占比16%。新能源乘用车1-2月累计销量达26.5万辆,同比大幅增长344%。

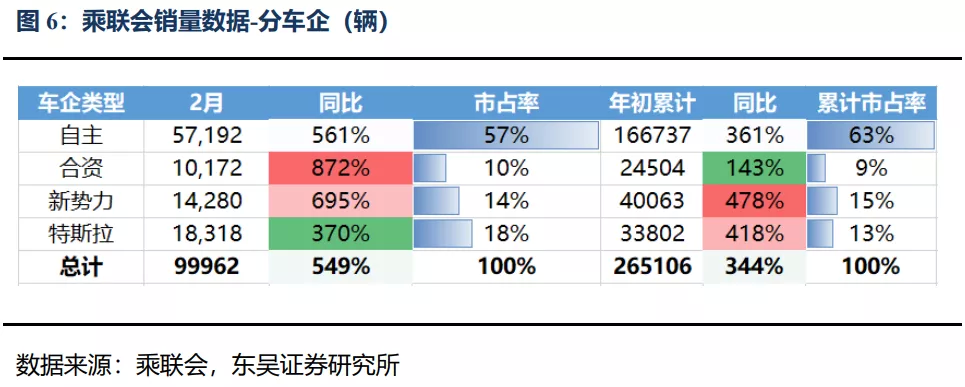

分车企类型看,特斯拉环比增长,其他车企受春节扰动下滑。2月自主车企销5.72万辆,同比大幅增长561%,环比-48%,市占率57%,环比下滑9pct,累计市占率达63%;2月新势力销1.43万辆,同比+695%,环比-45%,市占率14%,环比下滑2pct,累计市占率达15%;合资车企2月销1.02万辆,同环比872%/-29%,市占率为10%,环比提升1pct,累计市占率达9%;特斯拉(TSLA.US)2月销1.83万辆,同比增长370%,环比+18%,市占率18%,环比提升9pct,累计市占率达13%,主要受益于ModelY放量。

投资建议

当前行业估值水平回调至35-45x,相对于今年业绩翻番以上增速,被严重低估,后续国内销量、Q1业绩将超预期,催化剂众多。继续强烈推荐三条主线:一是特斯拉及欧洲电动车供应商(宁德时代、亿纬锂能、天赐材料、恩捷股份、容百科技、新宙邦、璞泰来、科达利、当升科技、三花智控、宏发股份、汇川技术、欣旺达);二是供需格局扭转/改善而具备价格弹性(天赐材料、华友钴业、容百科技、当升科技,关注赣锋锂业(01772)、天齐锂业、多氟多、天际股份);三是国内需求恢复、量利双升的国内产业链龙头(比亚迪(01211),关注德方纳米、诺德股份、嘉元科技、天奈科技、国轩高科、孚能科技、中科电气、星源材质)。

风险提示:政策支持不及预期,销量不及预期。

正文

中汽协数据,2月电动车销量11万辆,同环比+584.7%/-38.8%,符合预期。根据中汽协数据,2月新能源汽车产量为12.4万辆,同比增加723.6%,环比降低36.2%;销量为11万辆,同比大增584.7%,环比下降38.8%。2月新能源乘用车产量为12万辆,同比增长739.1%,环比下滑35.6%。销量为10.6万辆,同比增长627.4%,环比下滑38.3%;新能源商用车产量为4000辆,同比提升424%,环比下滑50.4%。销量为4000辆,同比提升149.9%,环比下滑51.7%。新能源汽车1-2月累计产量达31.7万辆,同比大幅增长386.6%。累计销量达28.9万辆,同比大幅增长319%。

乘联会数据,2月新能源乘用车销10万辆,高端车型需求旺盛,A0级及A级受春节假期影响。2月新能源乘用车销量达10万辆,同比增长549%,环比下滑39%。2月纯电动车销量8.41万辆,占比84.1%,其中A00级销售3.28万辆,同比大幅增长2437%,环比下滑44.92%,占比39%,同比提升29pct,环比小幅下滑4pct;A0级销量0.65万辆,同比大增515%,环比下滑24.6%,占比8%,同比持平,环比小幅下滑2pct;A级销量1.43万辆,同比增长129%,环比下滑53.18%,占比17%,同比下降30pct,环比下降5pct;B级车销量为2.89万辆,同比+507%,环比小幅下滑12.54%,占比34%,同比小幅下滑1pct,环比大幅提升10pct,主要系特斯拉Model3、Model Y、比亚迪汉、蔚来ES6、EC6等高端车型需求强劲。插电乘用车2月销量1.59万辆,同比增长712%,环比下滑39.14%,占比16%。新能源乘用车1-2月累计销量达26.5万辆,同比大幅增长344%。

分车企类型看,特斯拉环比增长,其他车企受春节扰动下滑。2月自主车企销5.72万辆,同比大幅增长561%,环比-48%,市占率57%,环比下滑9pct,累计市占率达63%;2月新势力销1.43万辆,同比+695%,环比-45%,市占率14%,环比下滑2pct,累计市占率达15%;合资车企2月销1.02万辆,同环比872%/-29%,市占率为10%,环比提升1pct,累计市占率达9%;特斯拉2月销1.83万辆,同比增长370%,环比+18%,市占率18%,环比提升9pct,累计市占率达13%,主要受益于Model Y放量。

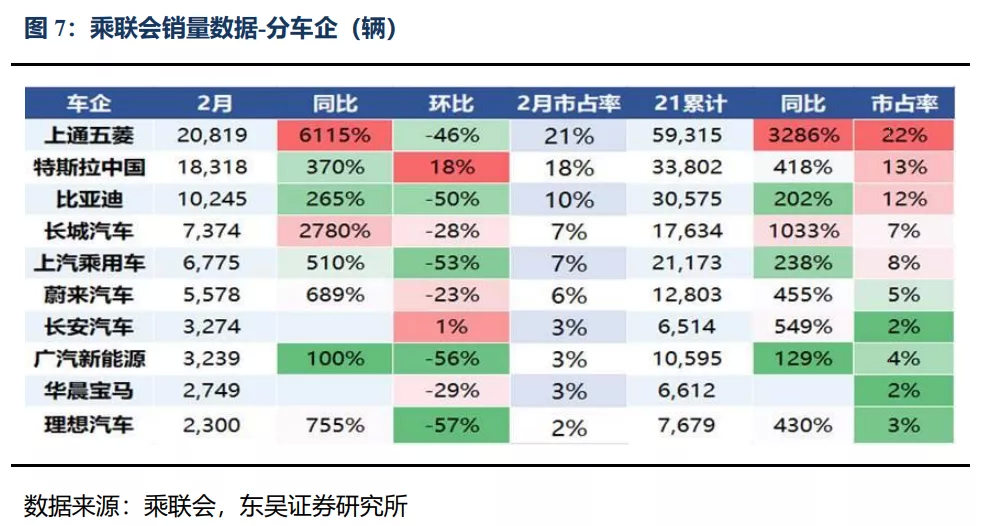

从车企角度来看,上通五菱、特斯拉、比亚迪稳居前3。上通五菱2月销量2.08万辆,同比大增6115%,环比下滑46%,位居第一名,占比21%;特斯拉中国2月销量1.83万辆,同比大增370%,环比+18%,市占率18%,位居第二,主要受Model Y拉动;比亚迪2月销量1.02万辆,同比增加265%,环比下滑50%,占比10%,位居第三;自主品牌中,长城汽(02333)车2月销量7374辆,同比大幅增加2780%,环比下跌28%,市占率7%;上汽乘用车2月销量0.68万辆,同比提升510%,环比下滑53%,市占率7%;长安汽车2月销量6775辆,环比+1%,本月市占率3%;广汽新能源2月销量3239辆,同比增加100%,环比-56%,本月市占率3%;新势力销量受春节影响,蔚来汽车2月销量5578辆,同比增加689%,环比-23%,本月市占率6%;理想(LI.US)汽车2月销量2300辆,同比上升755%,环比下滑57%,本月市占率2%。小鹏(XPEV.US)汽车2月销量2223辆,环比下滑63%,本月市占率2%。

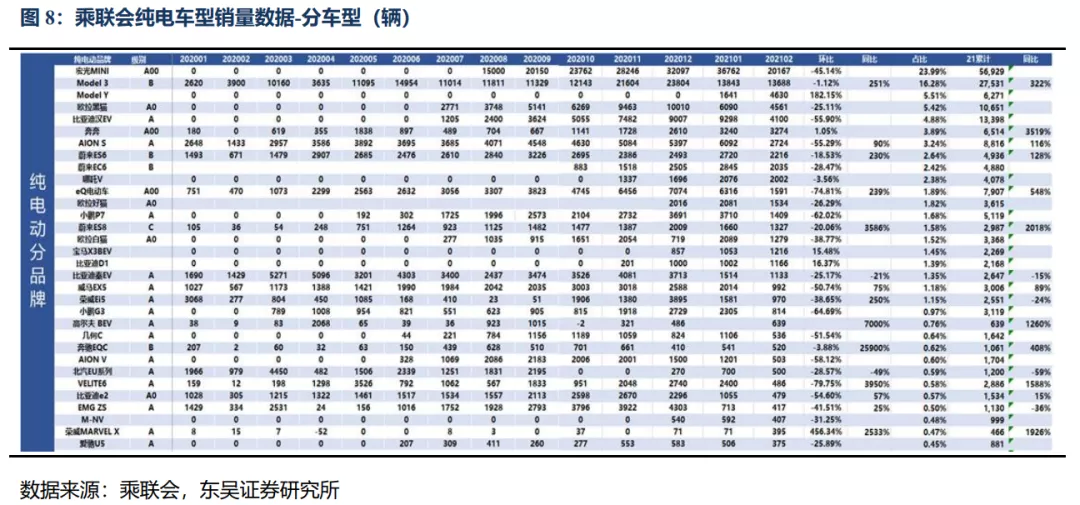

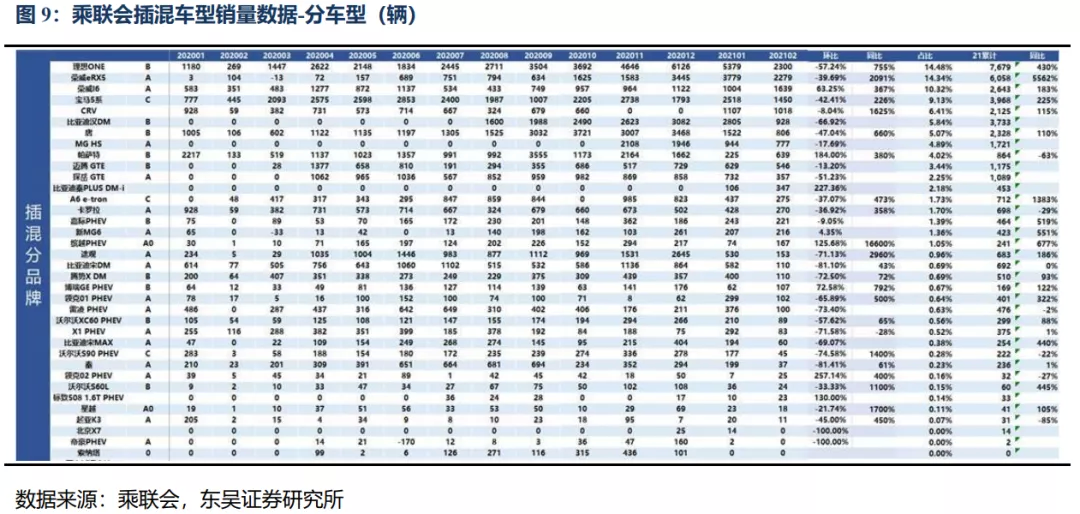

分车型看,高端车型需求强劲,ModelY放量、ID.4开始交付。在纯电动乘用车中,宏光MINI和Model3处于第一梯队且大幅领先,宏光MINI(A00级)2月销2.02万辆,环比-45.14%,占比23.99%;Model 3(B级)位居第二,2月销1.37万辆,环比小幅下滑1.12%,同比大幅增长251%,占比16.28%;Model Y(B级)位居第三,2月销4630辆,环比大幅增长182.15%,占比5.51%,产能逐渐爬坡。欧拉黑猫(A0级)销4561辆,环比下滑25.11%,占比5.42%;比亚迪汉EV(A级)销4100辆,环比下滑55.90%,占比4.88%;奔奔(A00级)销3274辆(环比+1.05%,占比3.89%);AION S(A级)销2724辆(同/环比+90%/-55.29%,占比3.24%);蔚来ES6(B级)销2216辆(同/环比+230%/-18.53%,占比2.64%);蔚来EC6(B级)销2035辆(环比-28.47%,占比2.42%);大众ID.4 2月开始交付,销量为180辆。插电乘用车中,理想ONE销2300辆(同环比+755%/-57.24%,占比14.48%);荣威eRX5销2279辆(同环比+2091%/-39.69%,占比14.34%);荣威I6销1639辆(同环比+367%/+63.25%,占比10.32%);宝马5系销1450辆(同环比+226%/-42.41%,占比9.13%);CRV销1018辆(同环比+1625%/-8.04%,占比6.41%)。

投资建议:当前行业估值水平回调至35-45x,相对于今年业绩翻番以上增速,被严重低估,后续国内销量、Q1业绩将超预期,催化剂众多。继续强烈推荐三条主线:一是特斯拉及欧洲电动车供应商(宁德时代、亿纬锂能、天赐材料、恩捷股份、容百科技、新宙邦、璞泰来、科达利、当升科技、三花智控、宏发股份、汇川技术、欣旺达);二是供需格局扭转/改善而具备价格弹性(天赐材料、华友钴业、容百科技、当升科技,关注赣锋锂业、天齐锂业、多氟多、天际股份);三是国内需求恢复、量利双升的国内产业链龙头(比亚迪,关注德方纳米、诺德股份、嘉元科技、天奈科技、国轩高科、孚能科技、中科电气、星源材质)。

风险提示政策支持不及预期,销量不及预期。

(编辑:庄礼佳)