本文来自微信公众号“IDC咨询”。

IDC《中国智能家居设备市场季度跟踪报告,2020年第四季度》显示,2020年第四季度中国智能家居设备市场出货量为6,087万台,同比增长6.0%,销售额为130亿美元,同比增长4.4%。市场呈现回暖态势。

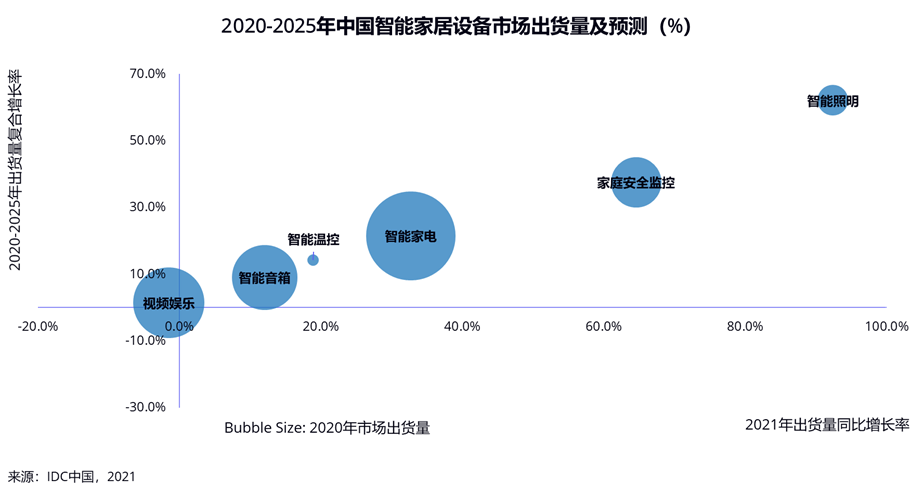

智能照明和智能温控市场延续快速增长态势,科技厂商产品和平台在这两类市场享有优势,但传统厂商的智能转型正逐步成为市场增长的重要动力。智能音箱市场第四季度出货量接近1,385万台,同比增长5.9%,下沉市场布局和行业渠道拓展收获成效带来市场出货量反弹。家庭安全/监控市场第四季度出货量为817万台,同比增长24.9%,销售额接近6亿美元,同比增长43.4%。其中智能摄像头和智能门锁市场产品升级带动均价上涨。家庭视频娱乐市场出货量同比出现小幅下降,但受上游面板价格上涨传导,智能电视均价在第四季度进一步提升,带动家庭视频娱乐市场销售额同比增长18.1%。智能家电市场第四季度出货量、销售额均同比下滑,其中智能大家电市场需求亟待提振是导致整体家电市场下行的主要因素,智能小家电市场出货量、销售额延续增长态势。

面对新冠疫情和上游供应紧缺带来的压力,2020年全年中国智能家居设备市场出货量为2亿台,同比下降1.9%。2021年中国智能家居市场将走出阴霾,迎来反弹,预计全年出货量接近2.6亿台,同比增长26.7%。

2021年中国智能家居市场的反弹将伴随以下三项驱动因素:

舒适型消费驱动环境感知及管理场景快速增长

根据IDC《中国智能家居设备市场季度跟踪报告,2020年第四季度》,2020年中国家庭温控设备市场、智能照明设备市场和家庭安防监控设备市场出货量分别同比增长250.1%、71.4%和14.4%。用户对智能家居设备的消费需求从娱乐、尝鲜逐步向舒适、全面转移,为环境感知及管理场景提供了广阔的发展空间。未来五年内,这一场景下的相关设备将成为中国智能家居设备市场增长的重要驱动力。

供应链成本上浮加速产品升级

上游供应方面的压力在短期内仍会存续,供应链成本上浮在一定程度上加速了市场竞争从价格战向功能比拼的转变。通过对产品硬件配置、AI能力、内容服务三个维度进行升级,可以提升产品差异化竞争能力,消化上游向下传导的价格上涨。这一趋势在智能电视和智能音箱市场中尤为明显,头部智能电视厂商和智能音箱厂商已纷纷开启升级之路,预计2021年中国智能电视和智能音箱市场销售额将分别同比提升4.1%和36.4%。

多产品线布局及全屋智能解决方案落地将撬动商用市场发展

伴随市场发展,科技厂商在智能家居市场的布局正在向多产品线拓展,并相继推出全屋智能解决方案以撬动商用市场发展机会。手机厂商通过连接组网和平台互联方面的优势布局全屋智能解决方案,此外通过自有IoT操作系统开展设备赋能将实现设备间的底层互通,提升设备的交互、计算以及内容服务能力,使得整个解决方案的体验更加自然流畅。互联网厂商围绕语音交互向安防、温控、照明场景进行拓展,与专业制造商合作打造深度定制产品,并与系统集成商合作推动全屋智能解决方案落地。在科技厂商的大力推动下,2021年中国智能家居商用市场将迎来快速发展,全屋智能的愿景也将更进一步。

IDC中国分析师刘云认为:“2021年中国智能家居设备市场将迎来反弹,消费市场和商用市场都蕴藏着大量机会,厂商应把握这一发展时机扩大竞争优势,借助市场发展势能布局业务方向,同时持续精进自身在产品、技术、生态连接上的核心竞争力,挖掘更深层的增长机会。”

(智通财经编辑:张金亮)