本文来自“魔铁的世界”。

对传统汽车厂商来说,天真的变了。

3月中旬,有外媒报道指出,德国汽车制造商大众汽车(VWAGY.US)计划裁员4000人,占大众在德国6家工厂员工总数的3.33%,看起来比例不大,但其目的耐人寻味。

裁员的同时,大众延长了招聘冻结期,将原计划的截止期限从2021年第一季度,延长到2021年底,而且下了死命令,招聘的人员必须是属于电动汽车、数字化和电池开发领域,同时将电动汽车的相关培训预算,从1.6亿欧元提高到2亿欧元。也就是说,大众汽车这艘传统汽车领域的大船,正急切地想要掉转船头,驶入特斯拉正欢快奔跑的赛道。

电动汽车激起的这一轮滔天巨浪,冲击着整个传统汽车行业的,包括整车厂、配套厂,以及置身其中的数以百万计的从业人员。

两种洗牌方式

在传统汽车价值链中,汽车的首要功能是一种交通工具,因此最被看重的是动力性能,汽车的核心技术因而聚焦于以发动机和变速箱为主的动力技术。换句话说,发动机和变速箱成为一辆汽车除品牌外,最核心的两大资产。

但在电动汽车的价值链中,上述两大汽车核心资产直接成为废材,发动机和变速箱的地位被电动机、动力电池代替,由此而来的是整个产业链的重构。传统汽车厂商的动力技术被分散到蓄电池厂商、驱动电机厂商等新兴体系中,同时零部件体系包括上游二级企业和原材料企业也被纳入汽车价值链,整个汽车零部件产业开始大洗牌。

洗牌方式主要有两种,一种是在传统汽车领域不占优势的零部件企业与整车厂合资造车,国轩高科和美国电池制造商GOTION,去年就先后引入了大众的投资。其中大众对国轩高科的投资,就达到约11亿欧元,获得国轩高科26.47%的股份,并成为其大股东。国轩高科也因此成为大众汽车的认证供应商,得以向大众汽车集团在中国市场的纯电动汽车及MEB平台产品供应电池。这条路还只是个别案例,是否具有普遍意义,尚需观察。

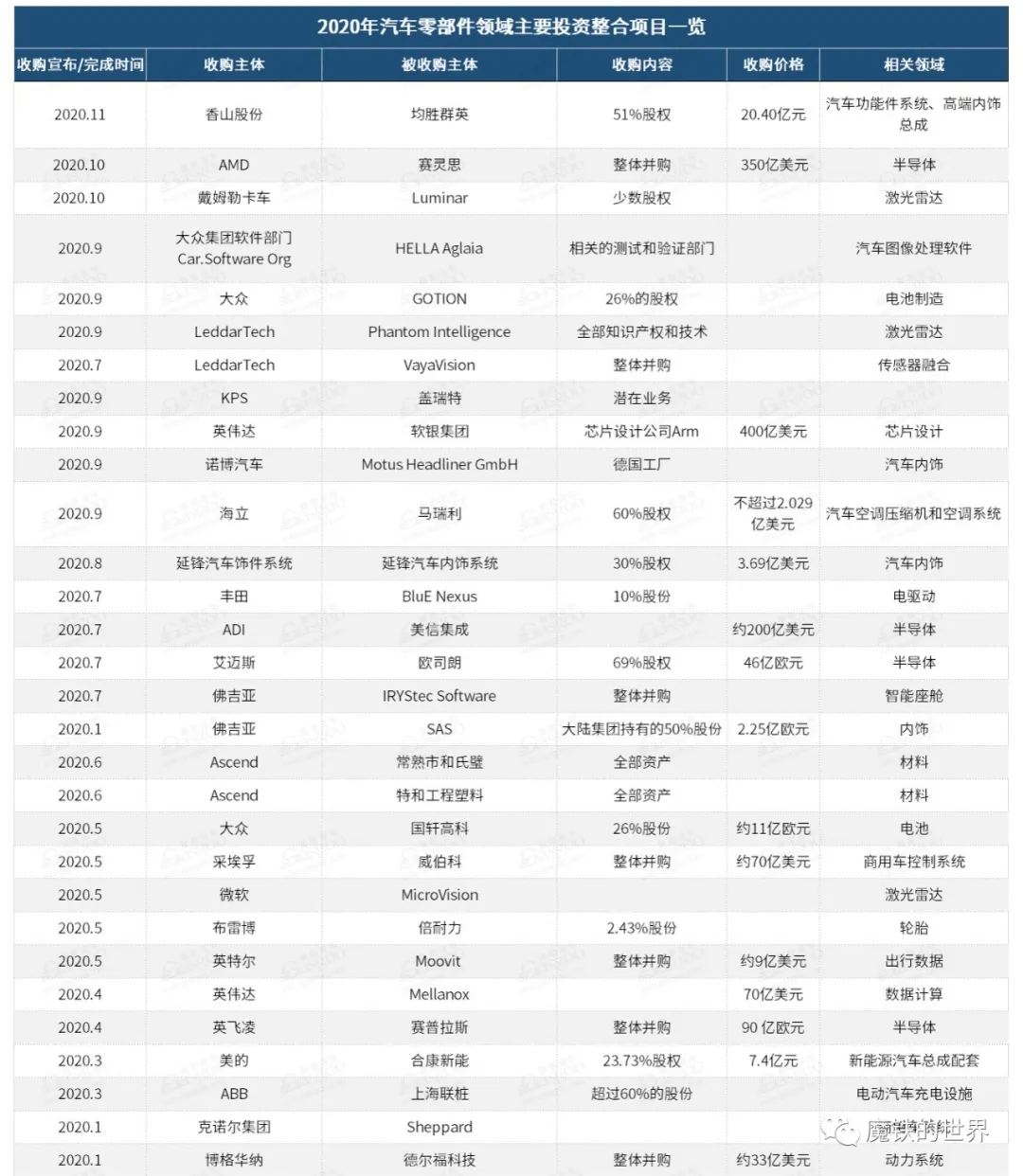

另一条路则是汽车零部件产业的主流,即各种造车势力对零部件产业的并购整合。据普华永道报告,2020年全年,全球汽车零部件企业的并购交易总量超过200笔,这一数字还未包括股权收购和合资项目,而且交易趋势出现加速迹象,上半年仅达成55笔,下半年就猛然上升了超过100宗,其中包括4笔总价值超过190亿美元的超大型并购交易,热度由此可见一斑。分析并购交易的项目不难发现,智能互联和电气化是主流,其中智能互联领域以传感器和软件相关的并购项目较多,电气化领域又以三电为主,其中燃料电池是重点(具体见下图)。

在全球汽车零部件的整合紧紧围绕电动汽车展开的大背景下,传统汽车零部件企业要么跟上行业转型的步伐,要么成为无用资产被抛弃。

日本汽车受到冲击

在转型的过程中,注定有掉队的。据统计,传统燃油汽车一般由大约3万种零部件构成,而纯电动汽车的零部件数量只有其一半左右。随着电动汽车在新车销售中所占的比例提高,不需要的零部件厂商将面临关门的危机,而在传统汽车领域越成功的国家,面临新能源汽车冲击时,转型的成本和压力也越大,日本汽车产业即是如此。

日本的汽车零部件产业有多强大?2010年,全球汽车零部件企业前40排行榜上,日本占据14个席位,是美国的1.4倍、德国的1.56倍,而且上榜的40家企业中,日系企业的营收占整个榜单企业营收的1/3。在全球汽车零配件产业版图中,日本扮演着基石的作用,在传统的发动机、变速箱等核心产品上,具有很强的国际竞争力,生产的关键零部件不仅被日本汽车企业采用,也配置到欧美汽车中。

但是,在传统汽车领域的优势,也使得日本在面对电动汽车冲击波时,付出的代价不小。

2020年12月,丰田(TM.US)汽车掌门人丰田章男在新闻发布会上就指责日本媒体夸大混合动力车在商业和环境方面的可行性,并对日本用全电动汽车取代混合动力车的想法嗤之以鼻。丰田章男认为,日本汽车制造商正处于 “拼命挣扎”状态,如果日本强制转向所需零部件更少、更容易制造的全电动汽车,这可能会导致数百万人失业,并摧毁汽车零部件供应商的整个生态系统。

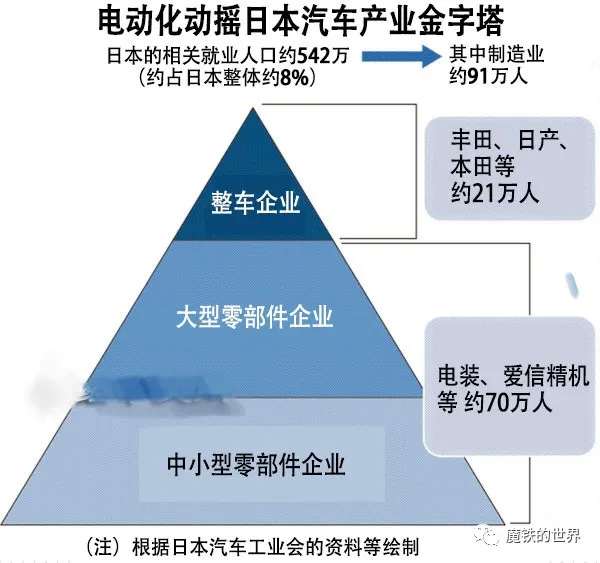

当然,丰田章男的说法免不了夸张成分,其真实意图在为日本传统汽车制造企业争取利益,提醒日本政府推进电动汽车计划时,要留给本国汽车企业足够的喘息时间。实际上,日本整个汽车制造业的从业人数为91万人,其中还包括整车制造吸纳的人员,但冲击之大是毫无疑问的。日本汽车产业的供应链模式为金字塔结构,居于塔尖的是丰田等整车制造商,围绕丰田等整车制造商的是居于塔腰的日本电装、爱信精机等大型零部件企业,塔基是数量众多的中小型零部件企业,以大型零部件企业为中心,具体见下图。

在电动汽车浪潮的冲击下,日本汽车以整车企业为顶点的金字塔形供应链模式,将受到前所未有的冲击。

今年德国超过中国?

据日经新闻报道,如果2030年新车销售中纯电动汽车所占的比率达到25%,混合动力车达到5成的话,日本国内零部件厂商的雇用将减少2.2万人。假设全部改为纯电动汽车和燃料电池车,则最多将减少20万人,零部件供货额减少近3成。换言之,日本零部件行业约3成的雇用将灰飞烟灭,将影响到大约27万人就业。

德国汽车零部件产业作为全球汽配产业的重要一极,也不可避免地受到汽车电动潮流的冲击。2019年9月下旬,德国大陆集团宣布,将关闭全球7家和燃油引擎相关的工厂,到2029年将以裁员或转岗的形式优化2万名员工,并在2025年,研发最后一代内燃机引擎,整个公司由此调转船头,驶向电动汽车航道。

同属德系零配件企业的博世集团,转身的动作甚至快于大陆集团。早在2017年2月,博世就以5.49亿欧元的价格出售了起动机与发电机等电机领域的子公司SG控股(SGHolding),接盘者为一家中国公司。

中国的汽车零配件产业,在燃油车时代,处于行业最底层位置,这种没有什么负担的光脚状态,转型电动时代的成本较小,使得中国企业在电动车整车制造方面具备一定优势。目前,在电动汽车制造领域,德国和中国居于前列。

商业咨询公司麦肯锡在其发布的2020《电动汽车指数》报告中认为,电动汽车行业将迎来一场洗牌,到2024年,德国汽车制造商的电动汽车产量在全球的占比将从2019年的18%升至29%,并凭借超170万辆的电动汽车产量,最早在2021年就可成为全球市场的领导者,略领先于中国。

至于转身较慢的日本,其电动汽车产量将位居第4,落在美国之后。当然,在大局未定之前,最终电动汽车行业如何洗牌,还是要看牌桌上的玩家们怎么玩,毕竟,一手烂牌打出好牌局的情况并非没有。

(智通财经编辑:庄礼佳)