智通提示:

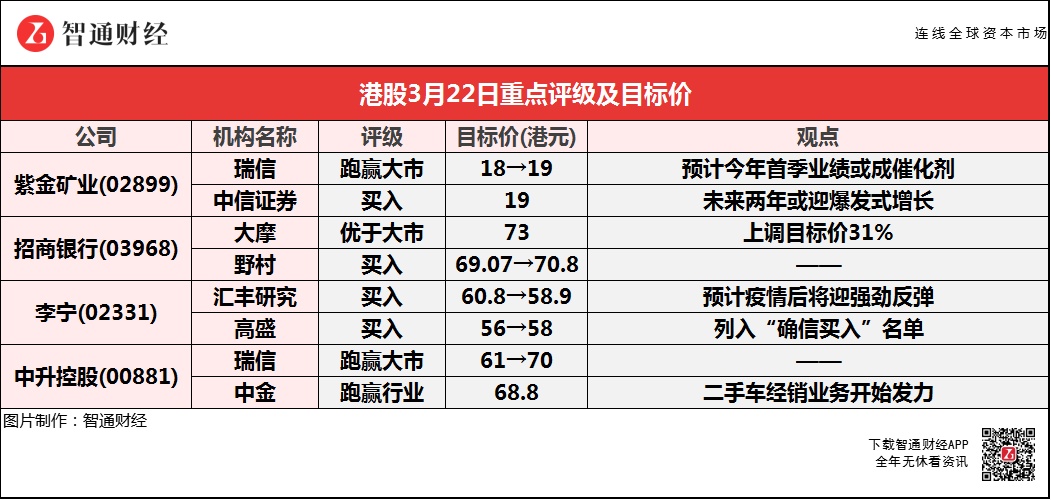

中信证券预计,紫金矿业(02899)今年业绩逐季提升,未来两年或迎爆发式增长;

瑞信称,紫金矿业(02899)今年首季业绩或成近期催化剂,估计季度纯利同比可升超一倍;

高盛将李宁(02331)列入“确信买入”名单,管理层对盈利前景有信心;

中金认为,中升控股(00881)二手车零售业务将成为增长新驱动。

业绩或迎爆发式增长 紫金矿业(02899)绩后获瑞信、中信证券看高至19港元

中信证券:维持紫金矿业(02899)“买入”评级 目标价19港元

报告中称,伴随着项目收获期的开启和铜价的上行,预计紫金矿业(02899)今年业绩逐季提升,各季度同比增速均在60%以上,认为当前时点应紧握龙头标的投资机会。

中信证券预计,今年起公司将进入项目收获期,伴随着矿铜/矿金的产量逐步释放和季度性的铜价上行,预计2021Q1-Q4分别实现归母净利同比增速均在60%以上。该行测算,未来两年公司金矿/铜矿的权益产量的年化增速分别为29.1%/39.2%,驱动业绩爆发式增长,并且在铜价每上涨1000美元/吨的假设下,今明年利润将分别增加16.8/26.4亿元,具备较高的弹性。

瑞信:上调紫金矿业(02899)目标价至19港元 评级“跑赢大市”

报告中称,公司去年纯利为65亿元人民币,符合早前公布的盈利预告,而第四季纯利为19亿元人民币,同比增长51%。公司可受惠于铜价上升,近期催化剂预计为今年首季业绩,估计季度纯利同比可升超一倍。

多家大行上调目标价 大摩看好招商银行(03968)利润增长前景

大摩:上调招商银行(03968)目标价31%至73港元 评级“优于大市”

报告中称,公司去年四季度手续费收入、零售存款和资产管理规模健康增长,同时信用质量进一步提升,为利润提供了进一步反弹的空间。公司零售客户数量和零售资产管理规模分别增长9.7%和19.3%。公司截至去年底年度纯利约973.42亿元人民币,同比升约4.82%,每股盈利3.79元人民币,派末期股息每股1.253元人民币。

野村:维持招商银行(03968)“买入”评级 目标价上调至70.8港元

该行将招商银行今明年盈测分别调高1.3%及0.5%,预计未来利率正常化下,将支持公司盈利复苏。公司去年全年纯利同比增4.8%,意味第四季取得同比32.7%的强劲反弹,主要由于拨备较低。全年拨备前营运溢利同比增4.5%,第四季增幅5.6%,高于第三季的2.7%,主要受惠于净利息收入增长加速。不良贷款及关注类贷款比率也为2014年以来新低,资产质素保持稳定。

高盛将李宁(02331)列入“确信买入”名单 汇丰研究预计疫情后将迎强劲反弹

汇丰研究:维持李宁(02331)“买入”评级 目标价降至58.9港元

报告中称,去年公司核心净利率11.7%,同比扩阔2.6个百分点,高于原先指引,去年下半年公司经营利润率扩阔4.3个百分点至15.7%,远高于该行预测的12.8%,主要受惠销售、一般及行政成本管控有效,而其他收入也高于预期,去年下半年公司经营利润及核心净利分别同比增50%及44%,两者均跑赢该行预测20%,而2020年派息比率也由2019年的25%升至30%。

该行表示,去年第四季整体零售去化率升15%,增长较第三季明显加快,而年底的渠道库存维持在4.2个月水平同比持平。管理层估计,今年收入增长可达25%左右水平,而零售去化率则可达高十位数水平,而利润方面管理层预计净利率将扩张100个基点至12.7%。

高盛:维持李宁(02331)“买入”评级 目标价升至58港元

报告提到,公司管理层在业绩会议中对盈利前景有信心,并表示今年以来线下销售较2019年增长达36%至39%左右,较2019年同期比较,线上增长更达60%至70%,线上及线下增长高于同业。管理层也指引收入将增长25%左右水平,而净利润率则预计扩张100个基点,同业安踏体育(02020)早前则指引核心品牌增长为双位数,该行认为考虑到今年以来业务走势强劲,李宁的指引或有潜在上行。

该行称,管理层也提出了提升产品、渠道、供应链及组织等效益的详情,相信将持续支持其利润扩张。投资者认为公司去年下半年惊喜有限,不过该行认为应聚焦于增长的质量,考虑到其渠道库存已恢复至疫情前水平,而新产品库存比率提升,意味正铺路加快销售及折扣改善。

年报胜预期 中金指中升控股(00881)二手车经销业务开始发力

瑞信:维持中升控股(00881)“跑赢大市”评级 目标价上调14.75%至70港元

报告中称,公司去年纯利上升23%至55.4亿元人民币,豪华车销售量上升21%,售后服务收入上升11%,当中有一个惊喜是由于高收入人士无法出国消费,而转移至于国内消费,豪华车销售下半年胜预期。

该行表示,公司2020年下半年纯利32.5亿元人民币,破纪录,同期开始将二手车销售收入入账,毛利率有7.6%。管理层认为,二手车业务将从现在起成为主要利润来源,并在2021年指引有40%增长。考虑到销量增长高于预期,将2021-22年纯利预测提高4.1%。

中金:维持中升控股(00881)“跑赢行业”评级 目标价68.8港元

报告中称,公司去年销量同比增50%至107075台,其中2H20销量同比增61.9%至66399台。公司首次将二手车经销业务计入营收,去年贡献收入26亿元,毛利率7.6%,为新车毛利率的两倍以上,且该行暂未发现二手车业务的发展对整体毛利率和周转率产生拖累。该行认为,二手车零售业务将成为公司增长新驱动,且随着贡献占比提升,新车周期波动将进一步平滑,同时,有望将进一步带动其二手车后市场业务的快速增长。佣金收入2H20依旧实现10%增长,保险费改对公司影响较小,该行认为,主要受益于公司规模效应带动的银行、保险总对总合作,以及延伸产品研发及推广能力。

该行表示,公司现金流情况改善,资产负债率较2019年有所下降。财务稳定性已获得三大评级机构认可,预计在公司持续强劲的现金流有望帮助公司进一步优化融资结构,加强周转率,巩固经营质量。