本文来源于招商证券研究报告,文中观点不代表智通财经观点。

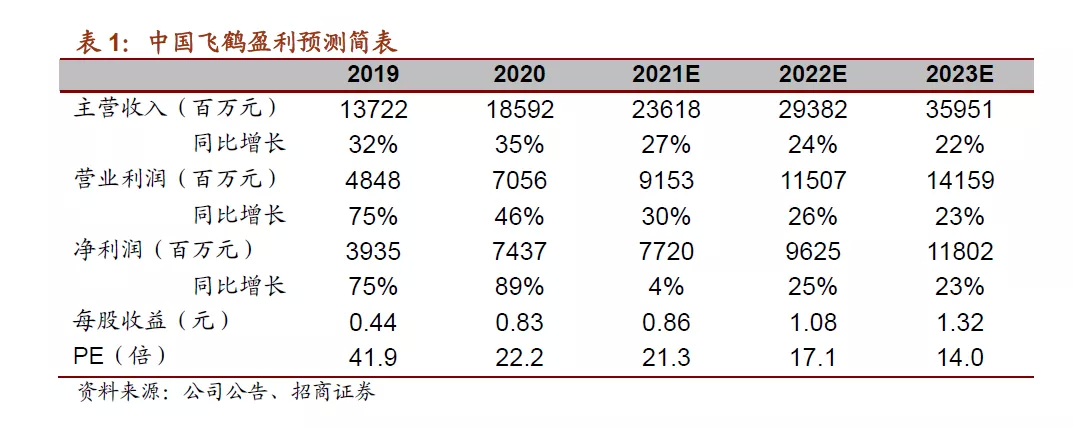

飞鹤2020年收入符合预期,经调整净利润略超预期,结构改善及规模效应推动毛利率和净利率双升。公司提出2023年收入350亿以及2024-2028收入复合增速15%的目标,坚持将渠道库存和价盘放在第一位,市场份额进一步提升,尤其是一二线城市快速渗透。至于下一个五年,公司将围绕儿童奶粉和成人奶粉打造第二成长曲线,线上线下全面铺开。给与21-23年EPS为0.86、1.08、1.32元,目前估值对应21年21X,PEG<1(经调整),安全边际充足,继续强烈推荐!

剔除原生态并表,2020年收入符合预期,业绩略超预期。公司2020年实现营业收入185.92亿元,同比增长35.5%,其中20H2实现收入98.86亿元,同比增长26.3%,符合预期。2020年实现净利润74.37亿元,因收购原生态产生议价购买收益17.30亿元,经调整后净利润60.45亿元,同比增长48.5%,其中H2经调整后净利润30.97亿元,同比增长33.9%,利润略超预期。期末每股派息人民币0.16港元,期中期末合计派息比例37.8%。

产品结构持续改善,超高端矩阵逐渐完善。分产品看,20年星飞帆增长39.0%(H2同比+18.5%),臻稚有机同比增长67.0%(H2同比+53.0%),高端系列同比增长59.0%(H2同比41.6%),引领公司成长。公司20年下半年推出星飞帆A2,今年预计推出另一款星飞帆新品以及升级配方的臻稚有机,超高端产品矩阵逐渐完善,既能满足新需求带来增量市场,亦可维护大单品星飞帆的价盘稳定,预计未来超高端收入占比在60%以上。另外,20H2其他乳制品同比增长4.1%,营养品受美国疫情影响同比下降51.7%。

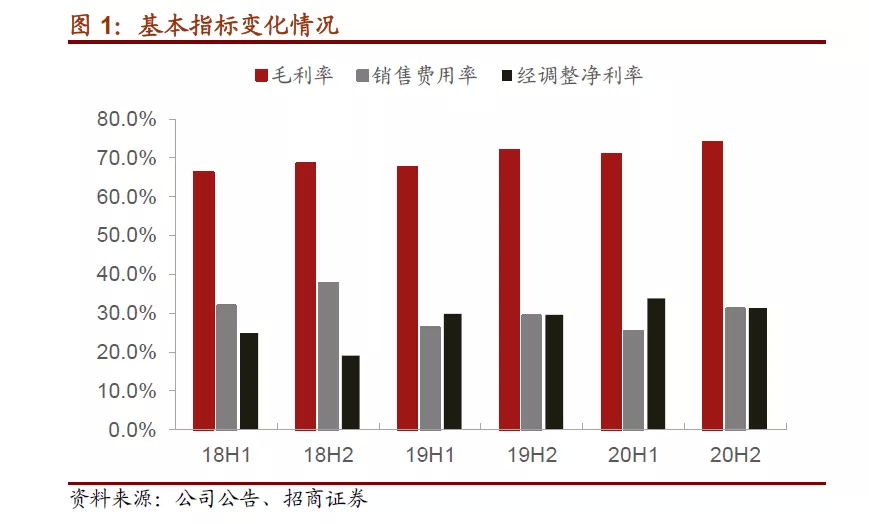

毛利率和净利率双升,后续品牌费用稳定投放。20H2飞鹤实现毛利率73.9%,同比提升1.9pct,主要由结构改善以及有机和高端奶粉规模效应推动。H2销售费用率31.0%,同比提升1.7pct,主要系下半年加大广告费用投放和信息平台费用增加。管理费用率6.2%,同比下降1.8pct,经调整净利率提高1.8pct至31.3%。预计后续品牌投入预算保持与收入稳定的比例关系,绝对额随规模扩大而增长。

一二线城市快速渗透,看好飞鹤市占率提升,瞄准中期增长目标。飞鹤目前在北京份额已经第一,深圳广州上海等地去年销售约翻倍增长,继续抢占外资份额。新出生人口下滑,行业从分散格局逐渐转为一超多强,飞鹤依然坚定重视渠道库存和价盘的健康,后续对终端网点分类运营以提高单点收入及市占率,朝2023年350亿收入的中期目标努力。短期看,去年年底主动控货后渠道库存较低,我们预计21Q1有望实现25%-30%的增长。

发力儿童和成人奶粉,打造第二成长曲线。2020年公司儿童奶粉增长200%+,同时预计今年8月上线高端成人奶粉,儿童和成人奶粉以有配方、更营养为切入点转化消费者,线上线下全渠道铺开,打造第二增长曲线,为2024-2028年销售额复合增速15%的远期目标做准备。

投资建议:业绩略超预期,瞄准中期目标,估值安全边际充足,继续强烈推荐!飞鹤2020年收入符合预期,经调整净利润略超预期,报告期内毛利率和净利率双升。公司提出2023年收入350亿元以及2024-2028年收入复合增速15%的目标,我们认为由于时间距离较远,具体数字不重要,但可彰显公司致力于长线稳定增长的决心,降低市场对于业绩稳定性、持续性的担忧。坚持将渠道库存和价盘放在第一位,丰富超高端产品矩阵,分类管理终端网点,进一步提高市场份额,尤其是一二线城市的渗透。至于下一个五年,公司将围绕儿童和成人奶粉打造第二成长曲线。我们给与21-23年EPS为0.86、1.08、1.32元,目前估值对应21年21X,PEG<1,安全边际充足,继续强烈推荐!

风险提示:市场开拓不及预期,新品拓展不及预期,行业价格战冲击