2月4日,高盛曾一反之前对特朗普政府经济前景的看好,指出特朗普上台后的“蜜月期”效应正在消退。日前,高盛经济学家Jan Hatzius再度警告称,特朗普关于贸易和移民方面的政策逐渐明朗化,这些政策越负面,越会让高盛削减全球经济增长预测,并称全球经济增长改善的局面可能已经结束。

据智通财经了解,高盛称,自美国大选以来,该行新型信号限制条件(sign restrictions)模型显示,已经大幅上调G4(美国、欧元区、英国和日本)的经济增长前景,从2016年上半年的1-1.5%上调至目前的2.25%。

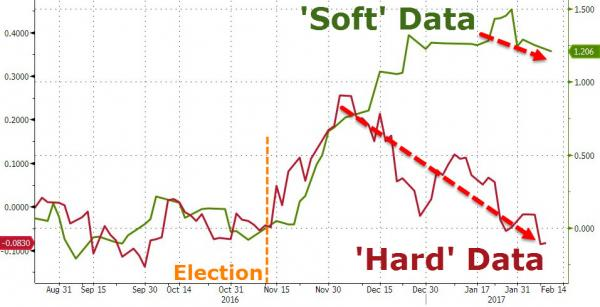

Hatizus指出,最近G4中这些发达经济体的经济数据也验证了这一点,但这种改善似乎也只是体现在投资情绪乐观化等这些“软数据”方面,而非实际的经济改善方面的“硬数据”。

然而,高盛称,G4目前的活动指标(CAI)从去年夏季的1.5%涨至四季度的2.75%。2016年下半年,全球GDP增速攀升至3.5%,商业调查显示,2017年初还可能升至逾4%。

高盛指出,GDP的上涨,大部分是由于金融状况的改善,尤其是发达经济体,发达市场的高盛金融状况指数(GSFCI)从2016年年中的-1%已涨至目前的0.75%。

这是一个好消息,然而正如高盛所说:“我们认为,目前全球的经济改善可能已经结束了。如上图所示,发达市场的GSFCI增长停滞,新兴市场则出现下滑。同时,增长数据不再优于预期。”

如下图所示,高盛新型CAI“创新”指标是衡量经济数据和模型预期的差距,该指标自一系列正值后,去年9月开始下滑。尽管到目前为止,美国的数据在1月仍超出了预期,但其他主要发达经济体的数据略低于预期。同时,高盛宏观经济惊奇指标(MAP)读数从强劲的正值跌至零,表明市场的一致预期也在下滑。

未来会如何变化呢?以下是特朗普可能带来的影响:

长期来看,高盛仍预计财政刺激,尤其是美国的财政刺激,会在一定程度上弥补FCI的下滑。然而,美国政策的风险也变得越发消极。一方面,财政法案通过的时间表已经转移到2017年末甚至2018年初,而超极化的政治气候已经减少了美国两党合作的机会,例如基础设施支出方面。此外,特朗普在贸易和移民方面的政策的负面影响也越来越清晰。

贸易政策方面,高盛认为,特朗普政府可能对中国出口的一些商品实行新的限制,但不太确定会否对所有出口商品都提高关税。去年12月,特朗普的过渡团队曾称对进口商品征收10%的关税,但高盛预计全面关税可能会成为一个额外工具,并不一定会使用。

移民政策方面,特朗普已经宣布了两项关于移民的行政命令。此外,一项有关工作移民的议案已经以草案的形式发布给新闻界,但尚未正式公布,该议案像许多最近特朗普的行政命令一样缺乏细节,但似乎强调执行现有的对工人的限制,而不是数量限制。

高盛预计,短期内,特朗普政府将重点放在严格执行有关临时工作签证的法律方面,但限制合法移民等额外措施,可能会在未来几个月内公布。

高盛称,这些限制的潜在影响很难估计。然而,目前净移民率给美国人口增长贡献大约0.4个百分点,且对潜在劳动力预期增长率0.5%贡献大部分。高盛认为,更严格的移民限制将在未来几年内大幅减少移民流入的可能性,下图显示了该行对以后几十年美国净移民率的预测:

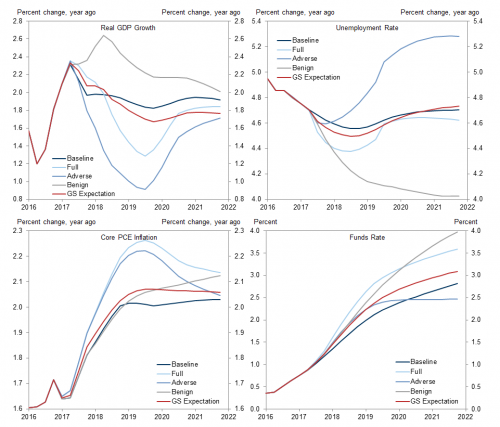

在这一点上,高盛运用了美联储/美国宏观模型,其模拟图表明,特朗普的政策可能会在2017和2018年略微刺激经济增长,但如果开打贸易战并实行移民限制政策,很可能会拖累经济增长。

此外,一个更大型的财政一揽子方案可以在短期内适度促进经济增长,但更不利的政策组合可能会导致经济增速显著放缓、通货膨胀提高,并在随后几年实行更为紧缩的政策。

上图还显示,美国经济还有可能出现滞胀。

一言以蔽之,高盛认为,尽管2017年全球经济将增长3.5%,但已进入结束通道。这与美国的逐步加息是一致的,美国的经济周期是最先进的,但在其他经济体,尤其是欧元区的宽松政策仍在继续。(信息支持:比特港)