本文来自微信公众号“郭二侠鑫金融”,作者:郭二侠。

3月以来港股市场有5只新股上市,其中只有汽车之家上市收涨,赛生药业收平,另外三只破发,因为不是热门股,参与的打新人不多,并没有造成多少损失,相比最近持股的人要好得多。

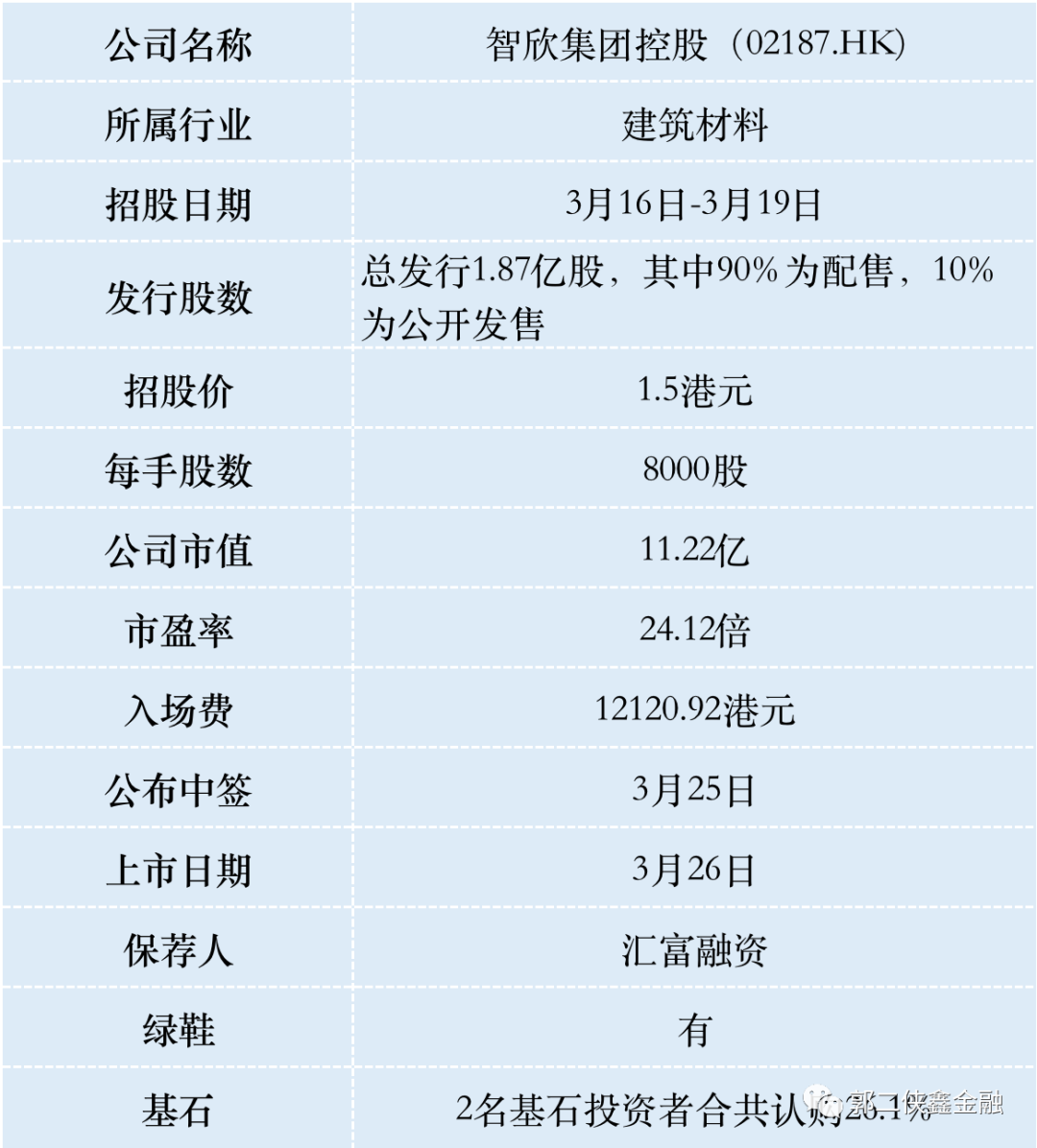

一、招股信息

二、公司概况

智欣集团控股(02187)成立于2007年,为福建省厦门市的混凝土建材制造商及供应商。公司的主要产品包括预拌混凝土及预制混凝土构件等。

根据行业报告,于2019年,旗下预制混凝土构件的产量分别占福建省及厦门市的市场份额约15.4%及88.8%,预拌混凝土的产量占厦门市市场份额约7.2%,公司为厦门市最大的预拌混凝土制造商及供应商。

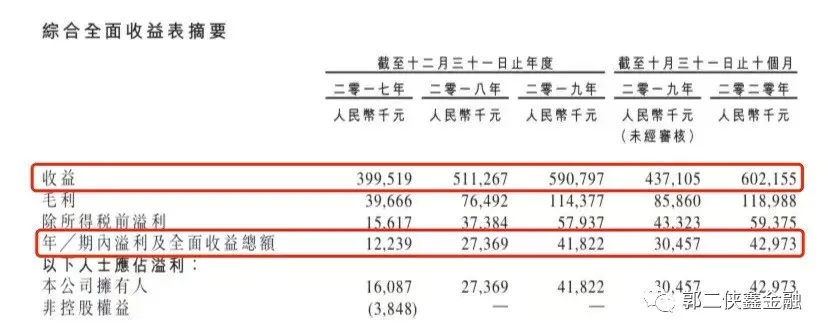

财务数据显示,2017~2019年,智欣集团总收入分别为4亿元、5.11亿元及5.91亿元人民币,复合年增长率为13.94%;同期录得净利润分别为1224万元、2737万元和4182.2万元人民币,复合年增长率为50.62%。

截至2020年10月31日止的前十个月,公司录得的总收入为6.02亿元,同比增加37.8%,同期共录得净利润为4297.3万元,同比增加37.05%。

公司收入主要来自预拌混凝土,但收入占比不断下降。2017~2019财年来自预拌混凝土的收入分别为3.94亿、4.53亿以及4.47亿,分别占总收入的98.6%、88.6%以及75.6%,而预制混凝土构件的比例则不断上升。

建材行业是重资产运营,2018年及2019年,公司资产负债比率大幅增加,2017年为83.5%,2018年及2019年则为161.6%以及208%,2020年前10个月略有下降为177.5%。

行业方面,福建省及厦门市的商品预拌混凝土行业的销售价值于过去几年持续增长,于2019年分别达至人民币366亿元及人民币75亿元,预计2019年~2024年的复合年增长率分别为9.0%及12.7%。

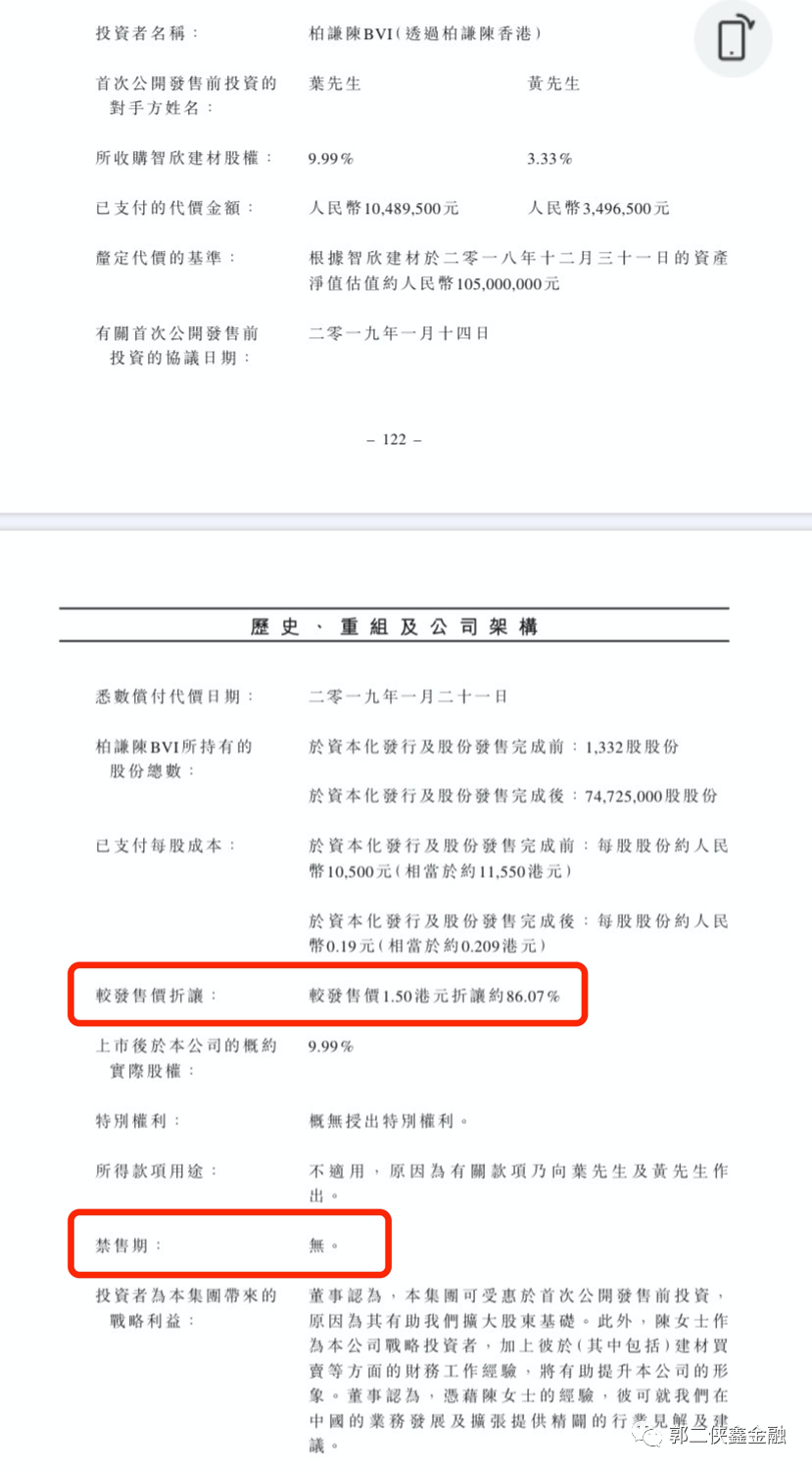

公司在上市前,有两位个人投资者于2019年投资近1400万,上市后占股9.99%,较本次发售价折价86.7%,最重要的是没有禁售期。

本次IPO引入2名基石投资者,合共认购7,321.2万元,按发行价计算,约占发售股份26.1%,设6个月禁售期。

值得注意的是,个人投资者王苗是美团王兴他爹,机构投资者特纳斯公司是三一重工旗下的,二者都在业内有丰富的经验,能来做基石是加分项。

保荐人汇富融资历史保荐项目大涨大跌喜欢做妖,同时建筑板块也容易出妖股。

三、综合点评

智欣集团,有两个特别的地方,就是招股价是固定的,可能预示已经达成某种交易。同时入场费高达1.2万,这在小市值股里面比较少见,难道是想挡住投机打新人,这些迹象都表明公司股票不愁卖。

以妖股的形态来判定此股,优点和缺点都非常明显。

优点就是:公司净利润增速很快,有前期投资者和基石,保荐人是做妖高手,一手中签率低。

缺点就是:目前全球股市行情不好,前期投资没有禁售期,市值较大不利于做妖,估值即使按照2020年预计盈利5835万来算,市盈率16倍,在传统建筑行业还是偏高的。

四、预估中签率

香港公开发售1870万股,每手8000股,合计2338手,在不启动回拨的情况下,甲乙组各获配1169手。

最近打新市场比较冷清,偷鸡氛围浓厚,像久久王这样的妖股都有8.7万人申购,不少偷鸡打新人蚀了把米,此外智欣高额入场费也会挡住一部分人,按照5万人申购算,最终大概超购100倍启动回拨至公开发售部分50%,一共11690手,甲乙组各获配5845手,预计一手中签率5%,申购150手稳中一手。

五、本人操作计划

郭二侠计划博冷,如果认购火热我就不摸了,毕竟1万多的入场费,跌起来也肉疼。

(编辑:张金亮)