本文来自:欣琦看金融,作者:刘欣琦/谢雨晟。

摘要

寿险新单强劲增长势头延续,开门红反弹趋势明显:

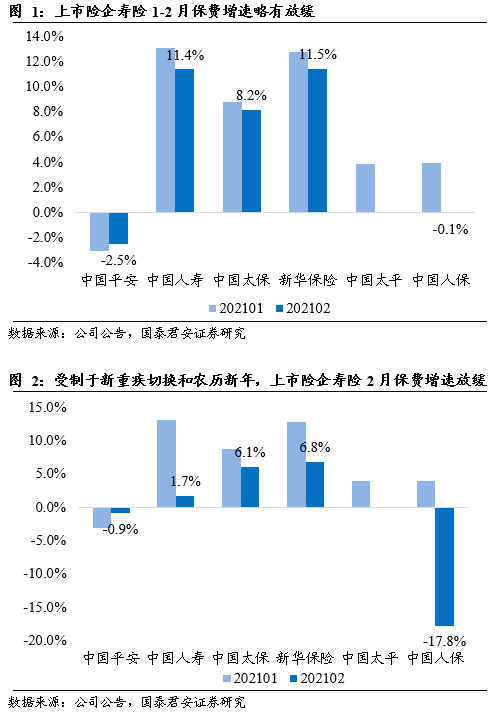

2021年1-2月上市险企寿险业务原保险保费收入增速延续快速增长势头,分别为:新华保险(01336)(11.5%)>中国人寿(02628)(11.4%)>中国太保(02601)(8.2%)>中国人保(01339)(-0.1%)>中国平安(02318)(-2.5%)。其中中国人保和中国平安呈现总保费小幅负增长,预计主要原因为中国人保主动调整业务结构,减少低价值率趸交产品规模所致;中国平安受制于18年开门红期间销售的大量3年交短储产品到期因而续期业务增速放缓。

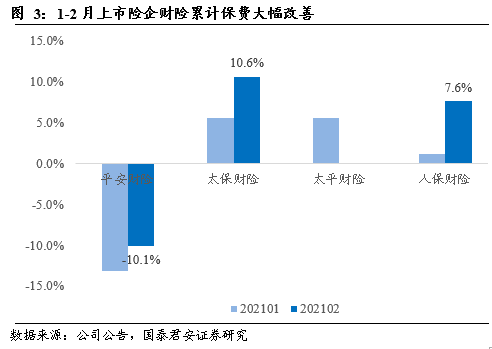

2月单月保费增速环比有所放缓,预计主要为新老重疾定义切换后短期销售节奏的把控以及农历新年导致的开工日减少两大因素,单月原保险保费收入同比分别为:新华保险(6.8%)>中国太保(6.1%)>中国人寿(1.7%)>中国平安(-0.9%)>中国人保(-17.8%)。尽管总保费增速放缓,新单增长依然强劲,其中中国平安2月个险新单同比大幅增长23.7%,中国人保新单期缴同比增长13.9%。

超低基数推动财险保费增长超预期:

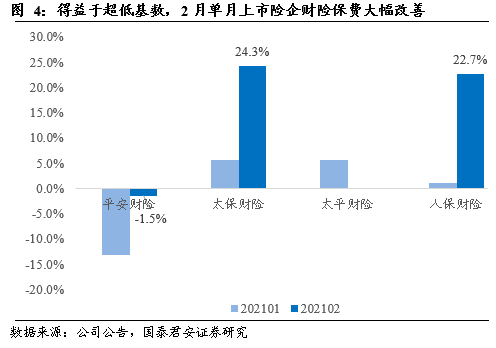

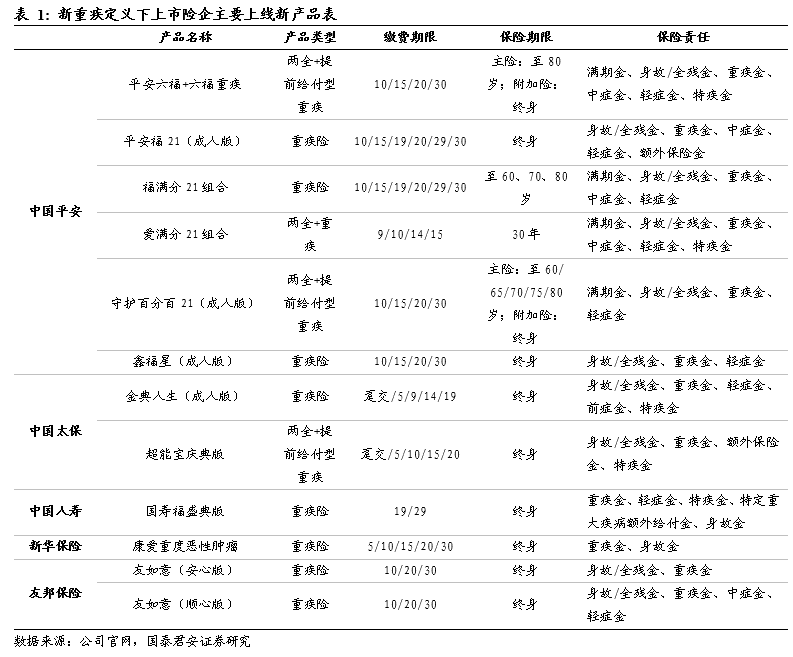

得益于2020年同期疫情限制出行背景下的超低基数,2021年1-2月上市险企财险保费增速显著改善,上市险企财险业务原保险保费收入分别为:太保财险(10.6%)>人保财险(7.6%)>平安财险(-10.1%)。其中2月单月财险业务原保险保费收入分别为:太保财险(24.3%)>人保财险(22.7%)>平安财险(-1.5%)。

分险种来看,在车险超低基数的背景下,上市险企的车险业务在综改以来首次实现了正增长,2月人保车险和平安车险的同比增速分别为5.7%和0.7%;非车险方面,信用险业务出清仍然是制约人保财险和平安财险单月保费增长的主要原因,2月人保财险的信用保证险同比-86.3%,是唯一的负增长险种。

新定义重疾上线降价及健康管理服务成最主要吸引力,维持看好负债端修复:

2月为新定义重疾上线首月,考虑到前期老产品停售的影响提前消耗部分重疾险客户,上市险企尚未正式启动新定义产品的大规模销售。随着当前新产品的培训已基本完成,叠加新客户资源的不断积累,预计3月起上市险企将逐步推动新主力重疾产品的销售,以产品降价及配套的健康管理服务作为差异化竞争优势,吸引客户购买。我们依然维持负债端修复预期。

投资建议:

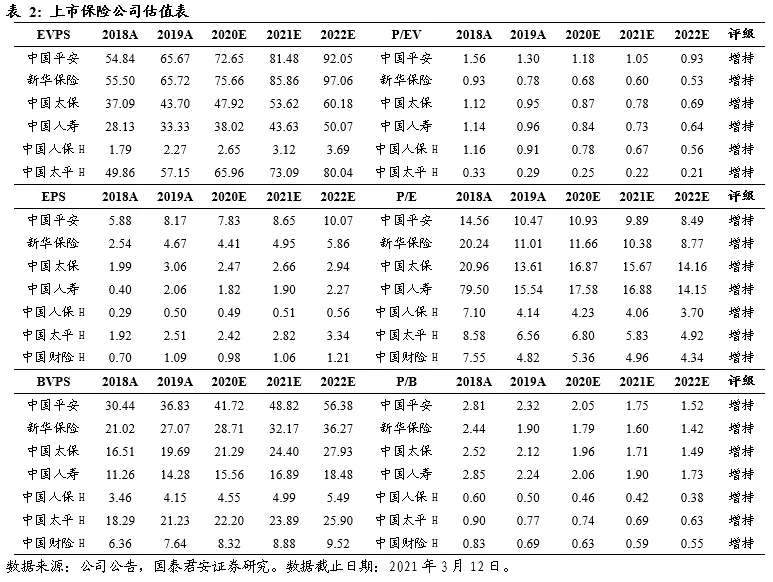

当前保险资负共振,资产端在经济复苏主线下,预期长端利率有所回升,利好新增及再配置资金的投资收益超预期;负债端在疫情防控效果凸显背景下,预计开门红延续恢复性增长,看好顺周期估值修复,维持行业增持。建议增持基本面具改善预期的中国太保、资产端负面情绪逐渐消化的中国平安,及发展财富管理的新华保险。

风险提示:

利率超预期下行;人力质量下滑;新重疾销售不及预期。

(编辑:王岳川)