2016年中国工程机械行业筑底回暖,带动重型机械板块上涨,其中“白马股”中国龙工(03339)在2016年累涨49.15%,在2017年至今又累涨了33.73%,后市还能继续上涨吗?

低迷多年的的工程机械行业市场在2016年回暖了。据中国路面工程机械网统计,工程机械行业中9类主要产品全年累计销售54.46万台,同比增长10.2%。

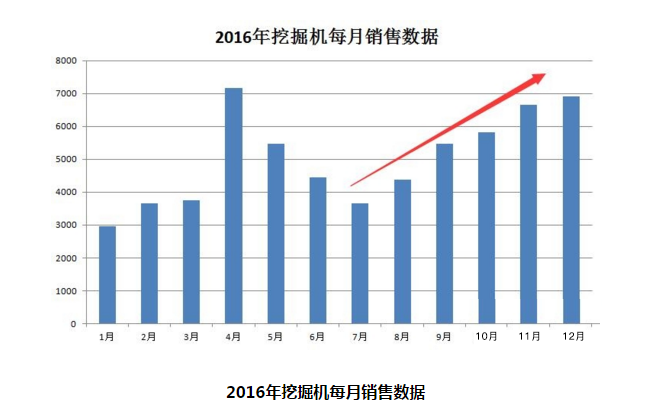

值得注意的是,能在一定程度上反应工程机械行业整体的发展状况的挖掘机,在2016年累计销量70320台,同比增长24.8%,为近五年来首度转正。其中,挖掘机在2016年下半年以来月度销量增长持续加速,尤其在9月以后连续保持的4个月增速连续维持70%以上,12月份同比大幅增长75.0%,显示到工程机械行业正在逐步回暖。

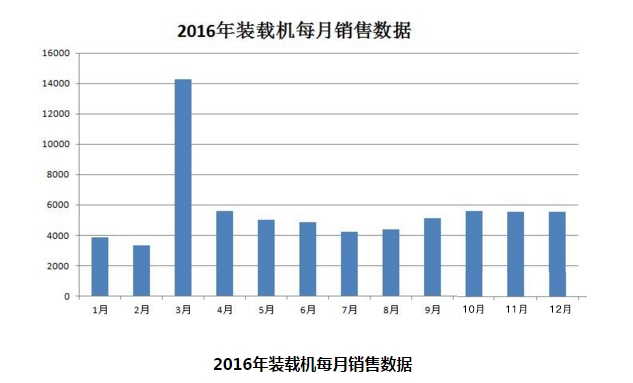

装载机在2016年全年累积销售67375台,虽然同比下降8.43%,但较2015年同比大幅下滑51.1%相比,下滑态势已经得到极大改善,市场预计装载机2017年的销售数据或将逆转下跌趋势,实现增长。

据智通财经了解,以房地产开发和基础设施建为代表的固定资产投资是工程机械最重要的下游,而这两个领域的需求在2016年明显增加。

其中,房地产方面:据统计局网站消息,2016年,全国房地产开发投资102581亿元,比上年名义增长6.9%(2015名义增长为1.0%);2016年,房地产开发企业房屋施工面积758975万平方米,比上年增长3.2%(2015年按年增长1.3%)。

基础设施建为代表的固定资产投资:2016年,全国固定资产投资(不含农户)596501亿元,比上年名义增长8.1%(实际增长8.8%)。全国建筑业房屋建筑施工面积126.4亿平方米,同比增长2.0%。从新开工项目情况看,全年新开工项目计划总投资493295亿元,同比增长20.9%。

房地产开发和基础建设的开发和施工数据明显上升,暗示下游对工程机械的需求增加,这也就是工程机械行业在2016年筑底回暖的原因。

2017基建投资将保持高增速

展望2017年,房地产方面在地方和中央的房地产调控政策的影响下,市场普遍预计在2017年的会保持低速增长;但基础建设方面,仍将保持高速增长。

从宏观的角度上看,中国人行正在逐步的退出货币宽松,加上美国仍有加息的机会,为了防止美国家加息带来的风险,中国将适当的引导中长期利率走高以维持中美利差,但是这样又会中国的经济增长带来影响,因此在货币政策逐渐收窄的过程中产生的压力可以用扩张的财政政策来补足,其中最重要的是加大财政赤字,扩大基建支出。

据2017年中国社会科学院发布的《经济蓝皮书》预测,固定资产投资将达67.1万亿元,名义增长8.9%,实际增长8.7%(2016年为分别为8.1%和8.8%),整体而言,固定资产投资增速小幅下滑,但是基础建设却更为重要——因为2017年固定资产投资增速要达到8%左右,基建将继续成为稳定投资乃至稳定增长的主要力量,专业人士认为2017年基建投资增速将保持在20%左右。目前已经明确公布2017年固定资产投资目标的省份有22个,累计投资目标超过40万亿。

“白马股”中国龙工或将跑出

随着工程机械行业的筑底回暖,港股重型机械板块也展现出上升势头。

不过该板块中的个股在产品和业务中各有不同:

三一国际(00631)

主要业务是制造以及销售煤矿相关设备及提供与之相关的服务,主导产品分为4类:①海工类包括港口机械产品和海上重型机械;②煤机类包括巷道挖进设备及联合采煤机组;③非煤业类的运输车和工程掘采设备;④新能源类的天然气设备。

中联重科(01157)

主要业务括四大板块:①工程机械;②环境产业;③农业机械;④金融业务。产品上重点布局农业机械化。

中国龙工(03339)

主营业务为销售建筑器材,主导产品则为轮式装载机(占营业额的50%)、叉车、压路机、挖掘机以及零件。

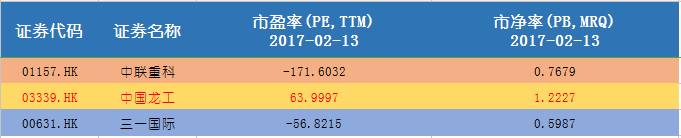

对比上述三只个股,智通财经认为,主要销售建筑机械的中国龙工,在工程机械行业向好的过程中受益更加明显。

首先在业绩上,中国龙工在挖掘机和装载机的销售增长带动下,业绩于下半年成功扭亏为盈,并预计2016年业绩将出现纯利大幅提高。而中联重工和三一国际则仍处于业绩亏损中,中联重科预期2016全年将出现亏损7亿至8亿元人民币,三一国际则预期2016年由盈转亏。

其次在市场表现中,在2006年下半年行业景气度明显加速上升期间,中国龙工更为抢眼。据智通财经统计:中国龙工2016年全年累涨49.15%,下半年累涨46.9%。三一国际2016年全年累跌28.74%,其中下半年累跌13.89%;中联重科2016年全年累涨25.69%,下半年累涨37.33%;

最后在估值上,中国龙工估值更低。据智通财经了解,目前机械行业整体PE(TTM)为114.98倍、 PB(MRQ)3.11倍,其中工程机械整体PE为-126.99倍、PB为1.63倍。

智通财经建议投资者继续关注中国龙工,从2017年截至2月13日,该股累涨33.73%,而近期中国工程机械协会公布的数据显示,2017年1月挖掘机销量4548台,同比增长54%,若剔除春节因素,挖机销量增速或在70%以上,延续高增长。而瑞信也给予该股“跑赢大市”评级,目标价位2.35港元。