智通提示:

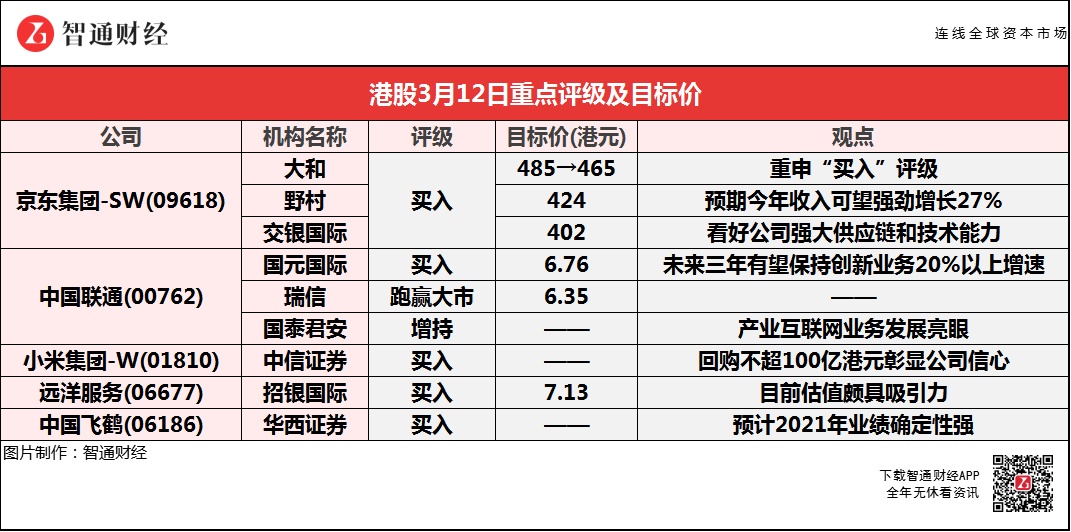

大和重申京东集团-SW(09618)“买入”评级,目标价看至465港元,预期今年用户增长将维持强劲势头;

国元国际预计,中国联通(00762)未来三年有望保持创新业务以20%以上的速度增长;

中信证券称,小米(01810)回购不超100亿港元彰显信心,且看好其智能手机竞争力持续提升,建议关注交易层面波动带来的重要配置时机;

招银国际称,远洋服务(06677)目前估值颇具吸引力,预计今年将增加超过3000万平方米的合约面积;

华西证券重申中国飞鹤(06186)“买入”评级,预计2021年业绩确定性强。

年报超预期 多家大行予京东集团-SW(09618)“买入”评级

大和:重申京东集团-SW(09618)“买入”评级 目标价465港元

大和将京东集团-SW(09618)2021-22年收入预测上调2-3%,以反映比预期强劲的用户增长速度。并预期用户增长势头将在今年维持强劲,ARPU也会上升,将令该行及市场上调其2021年收入预测,也见证京东在本地零售市场中进一步获得市场份额。

报告中称,公司用户增长将在今年上半年维持强劲,其去年第四季日活跃用户同比升30%,当中超80%新用户来自低线城市。预计今年第一季收入同比升28%,主要受惠于政府农历新年的“就地过年”政策及京东在快速消费品及线上杂货市场的快速扩张等。

野村:维持京东集团-SW(09618)目标价424港元 评级“买入”

野村报告中称,京东集团-SW(09618)去年第四季度非通用会计准则每股盈利同比升174%,高于市场及该行预期,收入同比升31%,也高于市场预期,主要受公司零售及新业务收入强劲增长带动。

该行表示,对于电商行业,今年是投资年,低端市场的杂货业务将成为主要战场,公司已成为巨头可进入此竞争领域,而公司于今年首季成立京喜,以建立供应链及物流网络,预期今年收入可望强劲增长27%,按2021-23年度营运盈利复合年增长率30%,以及2021年度市盈率31倍计算,公司零售估值达1000亿美元。

交银国际:维持京东集团-SW(09618)“买入”评级 目标价402港元

交银国际称,基于新业务估值提升和投资价值增加,尽管短期内利润率承压,但仍看好京东集团-SW(09618)强大的供应链和技术能力。预计首季自营收入同比增28%,春节期间的“就地过年”政策带来GMV的强劲增长。

管理层预计,今年毛利率持稳,品类结构不断改善,但被物流基础设施的投资所抵销,特别是在低线城市。考虑持续的基础设施投资以及营销支出,以进一步提升用户购买心智,预计首季度净利润率将同比下滑1%。

中国联通(00762)绩后获多家机构唱好 目标价最高看至6.76港元

国元国际:维持中国联通(00762)“买入”评级 目标价6.76港元

国元国际报告中称,去年中国联通(00762)产业互联网业务收入同比增30%,达到427亿元,占整体服务收入比例提高至15.5%。其中实现IDC业务195.8亿元,同比增20.7%,IT服务业务133.6亿元,同比上升33.4%,物联网业务42.2亿元,同比增39%,云计算业务38.4亿元,同比增62.7%,大数据业务17.2亿元,同比增39.8%。实现了公司三年前所承诺的三年内创新收入占比超过15%的目标,预计未来三年有望保持创新业务以20%以上的速度增长。

瑞信:维持中国联通(00762)维持“跑赢大市”评级 目标价6.35港元

瑞信报告中称,中国联通(00762)由于5G营运支出上升及EBITDA跌0.3%,去年EBITDA利润率跌1.6个百分点。随着利息成本持续下降,净利润增10.3%,较市场预期低1.9%,但高于该行预期高1%。与中电信(00728)相似,联通今年资本开支预算增3.5%,至700亿元人民币,而集团预期这水平已是高峰,2023年将下降。

国泰君安:维持中国联通(00762)“增持”评级 高质量发展符合预期

国泰君安研报中称,去年中国联通(00762)产业互联网业务收入同比增30%,达到人民币427亿元,占整体服务收入比例提高至15.5%,其中ICT业务同比增长33.4%,IDC及云计算业务同比增26.1%,物联网业务及大数据业务分别增39%和39.8%。产业互联网业务发展了众多2B客户群,为后续创新性业务奠定了很好基础。

同时,公司牵头成立5G母基金,加快形成自主核心能力体系,致力于形成5G+垂直行业应用差异化竞争优势,已经成功打造250多个5G灯塔项目,实现了5G商业化落地,5G应用创新联盟成员超过1000家,产业生态建设取得阶段性进展,有望形成星火燎原之势。

中信证券:维持小米(01810)“买入”评级 回购不超100亿港元彰显公司信心

中信证券看好小米(01810)智能手机竞争力的持续提升,建议关注交易层面波动带来的重要配置时机。“手机×AIoT”长期生意模式较好,在品牌、效率、规模方面的竞争优势不断提升,具备较好的长期投资价值。中短期来看,基本面趋势持续向好。

报告中称,昨日(3月11日)小米董事会决议行使回购授权,以不定期按最高总额100亿港元于公开市场回购股份。此前,2020年6月23日,小米股东大会赋予董事会回购不超过总股份10%的一般性授权。若按最新收盘价计算,回购金额上限对应的股份数,为公司股份总数的1.8%、流通股份的2.2%。而根据相关规则,公司在3月24日年报披露后才能执行回购。该行认为,在当前时点发布回购计划,彰显公司对自身业务发展和长期价值的信心,也将给予市场更多信心。

招银国际:首予远洋服务(06677)“买入”评级 目标价7.13港元

招银国际报告中称,远洋服务(06677)作为主要的高端购物中心和写字楼运营商之一,远洋集团目前拥有250万平方米商业区,包括北京颐堤港,成都太古里等项目。鉴于母公司不断投入诸如颐堤港二期和武汉归元寺等商业综合体,该行预计到2022年将再增加100万平方米的高端项目,将提供物业管理收入的25%。

该行预计,公司今年将增加超过3000万平方米的合约面积,其中母公司将支持20%,而80%将来自并购和第三方竞标。该行有信心公司将实现2021年2000万平方米的并购目标,因为母公司拥有强大的网络和良好的并购记录(占土地收购的35%)。但是,鉴于市场给予收并购的估值较低,公司需要对并购资产保持高度的选择性。

华西证券:重申中国飞鹤(06186)“买入”评级 预计今年业绩确定性强

华西证券认为,中国飞鹤(06186)业绩增长确定性强,确定性来源于:1)强劲的新客获取能力。尽管全国新生儿人口总数下降,但从跟踪来看,公司保持强劲的新客获取能力,预计新客数量同比增速仍将保持公司整体增速的一半以上,一段奶粉销售仍保持较快增长。

2)市场份额保持提升。据尼尔森跟踪的月度数据,飞鹤奶粉整体市场份额保持稳定提升,2020年市占率达到18%;今年南方城市市占率提升目标高于整体,一、二线城市市占率仍有上攻空间。

3)大单品星飞帆价盘稳定。公司在稳定价盘方面做了大量价格管控措施,主要包括以零售价格供货+返利替代传统价差方式,以及严格的区域价格管控等方面,价格管控强度强于业内主要其他品牌。目前看效果良好,终端价格处于可控范围。