近期,港股在资金的推动下,突破了震荡平台连续刷新年内新高,市场赚钱效应极佳,盘中各大板块轮转,先是供求关系错位的水泥股躁动,接着传养老金入市的消息刺激内险股爆发,再是明确的超预期的房地产销售业绩倒逼内房股股价崛起,近期基建类的也挺身跑出,而其中受惠于基建量升,股价已经接近翻倍的中国龙工(03339)能否继续翻倍呢?

基建支出成客观

据智通财经了解,基建类上涨主要是基建支出的增加带动。

从宏观的角度上看,目前货币宽松对经济的刺激越来越不起作用,美国进入加息通道,中国若不跟上,汇率要狂贬,资本外逃带来更大的问题,所以被迫加息,这样又会对脆弱的经济复苏起到阻碍作用,必须用财政政策来补足货币宽松的退出,其中最重要的是加大财政赤字,扩大基建支出。

事实上,近期一些地方政府已经出台了的2017年工作计划,而基础设施建设占据重要地位。如,新疆在政府的工作报告中表示,基础建设是制约新疆经济发展的最大短板,也是最大潜力,因此力争在2017年实现全社会固定资产投资1.5万亿元以上,全社会固定资产投资增长50%以上。

2017年基建规模16万亿

事实上,2017年的整体的基建规模并不小。据中国社会科学院发布的《经济蓝皮书》中预测,社会固定资产投资将达67.1万亿元,名义增长8.9%,实际增长8.7%。

而2017年固定资产投资增速要达到8%左右,基建将继续成为稳定投资乃至稳定增长的主要力量,机构普遍认为2017年基建投资增速将保持在18%以上,整体规模预计在16万亿元左右。

在这个大逻辑之前,智通财经发现了基建类下工程机械股中国龙工(03339)已经展现出“牛气”,该股从2016的10月开始就展现出单边上行的走势,从去年10月截至2月10日,该股累涨91.15%,接近翻倍,在接下来的能否继续受惠于基建量实现再翻倍?

基建带动购机需求 业绩推高股价

据智通财经了解,中国龙工的股价之所以在2016年的第四季度开始走高,主要是受惠基建量升,装载机和挖掘机的需求复苏,导致业绩明显改善,股价得以催化。

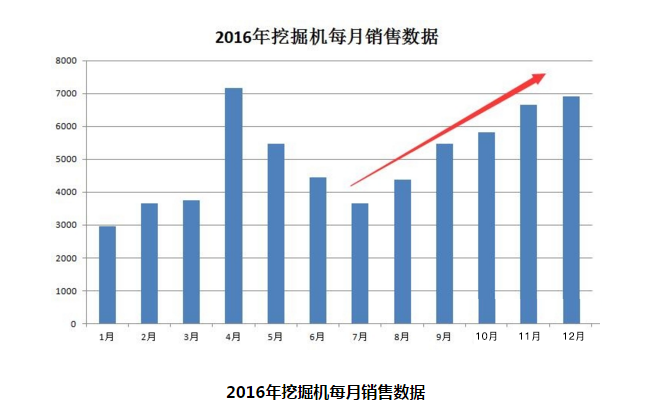

其中,装载机和挖掘机的需求复苏可以从工程机械协会统计数据中看出来。如(图一)2016年下半,挖掘机的月度销量增长持续加速,最后的4个月增速连续维持70%以上,12月的挖掘机销量为6910台,同比增长75%。

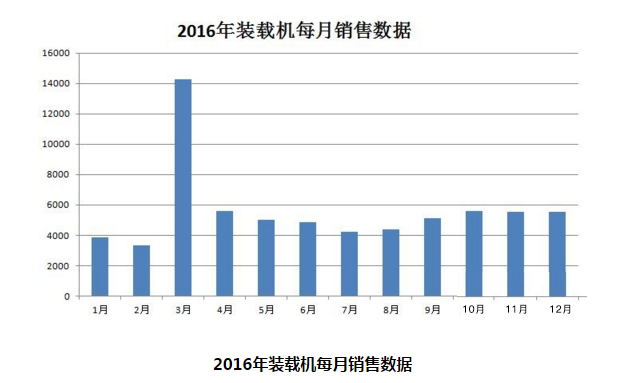

(图二)第四季度的月销售数量较第三季整体明显增加。

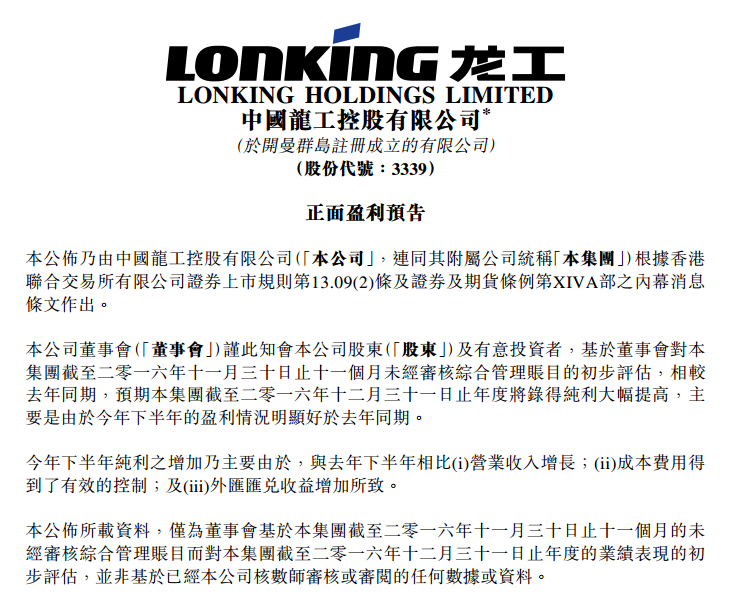

总而言之,受惠于基建量升,市场对工程机械需求明显增加,中国龙工的挖掘机和挖掘机销售提高,加上有效控利开支,大摩在2016年的10月份就率先预计该公司的业绩可以在下半年盈利将由亏转盈。而事实上,该公司在2016年12月底发盈喜证实。那么该股股价在去年第四季不断走高的原因也就不言而喻。

需求只增加不减 业绩股价有望提高

值得注意是的,市场普遍预计2017基建投资增速仍在18%以上,基建仍将保持相对高速增长趋势,机械行业的景气度继续扩散,而装载机和挖掘机也将保持旺盛的需求。

基于2016年的挖掘机和装载机的销售表现和2017年的基建增速,高盛将2016至2018年挖掘机销售增长预测由此前5%、8%及8%,上调至18%、34%及21%;装载机销售增长预测由此前-11%、5%及8%调整至-11%、19%及14%。

另外,叠加上器材更新换代的需要,挖掘机销售或进一步增加。根据工程机械行业年鉴的统计,国内工程机械普遍使用寿命为8-10年,也就是说在2008和2009年四万亿投资刺激下买入的挖掘机设备目前基本都到了更新换代的时候。另外从对二手挖掘机市场调查来看,这批挖掘机的使用时间基本都超过了1万小时,也是到了需要更换的时候。高盛预期,2017及2018年将分别有7.8至9.7万和9.7万至17.0万台挖掘机需要更换,而2015年行业销售仅5.8万台。

综上,2016年第四季依托装载机和挖掘机的销售增加改善业绩的中国龙工,在2017年于基建开支增加下将继续受惠于购机需求旺盛,业绩有望继续提高,这样意味着股价也还有上升的空间。据智通财经统计,目前各大行均给予该股正面的评级,目前目标价最高看至2.9港元。