继心通医疗(02160)上市后,港交所将再迎来一家医疗器械企业。

智通财经APP了解到,2月26日,上海百心安生物技术股份有限公司(以下简称:“百心安生物”)申请在港交所主板上市,高盛、华泰国际为其联席保荐人。

无产品商业化,两年融资3.38亿美元

据招股书显示,百心安生物是致力于新一代完全可吸收冠脉药物洗脱支架的研发、生产和销售的科技型企业,是一家介入式心血管装置公司,目前主要专注于全降解支架(BRS)以及肾神经阻断(RDN)两种疗法。目前公司共有9个在研产品,其中Bioheart®全降解支架系统是公司的核心产品,预计2023年第三季度可商业化。

尽管公司的产品研发管线进度都较慢,最快的能商业化的产品也要到2023年第三季度,但公司依旧吸引了一堆知名资本。如:正心谷、OribiMed、TPG等。

值得一提的是,公司近两年共进行4轮融资,共募得3.38亿美元。

由于公司目前尚未有产品商业化,因此百心安生物并无盈利并产生经营亏损。招股书显示,2019年及截至2020年9月30日止九个月,百心安生物分别亏损人民币(下同)2371.9万元及2.2亿元。

2020年前三季度亏损大幅提升,主要是因为2020年9月,百心安生物以2.3亿元的代价收购安通65.69%的股权导致。

收购安通产生了1.45亿商誉,因此公司的总资产由2019年末的5410万元增至2020年9月30日的8.50亿元;负债总额由2019年12月31日的1600万元增加至2020年9月30日的8160万元。

核心产品最快23年商业化,全降解支架赛道拥挤

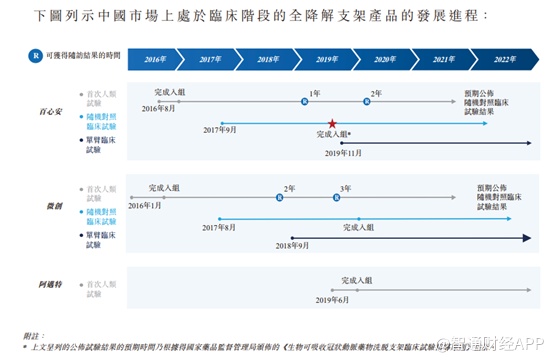

就公司的核心产品全降解支架(BRS)产品Bioheart®来说,该产品是一种自主开发可随时间被人体完全吸收的临时支架。根据国家药品监督管理局的分类标准,Bioheart®属第三类医疗器械。截至最后实际可行日期,百心安生物持有11项有关Bioheart®的注册专利(包括三项发明专利及八项实用新型专利),其中10项于中国注册,一项于欧洲注册。

截至最后实际可行日期,百心安生物已完成Bioheart®的单一中心可行性临床试验,目前正在完成一项由随机对照临床试验(RCT)及单臂试验(SAT)组成的多中心确认性临床试验。预计2022年底前完成确认性临床试验所需的随访,并向国家药品监督管理局提交确认性临床试验结果。向国家药品监督管理局提交确认性临床试验报告后,预计在2023年第三季度Bioheart®能取得国家药品监督管理局批准,并计划在取得国家药品监督管理局批准后短期内推出产品。根据弗若斯特沙利文的资料,Bioheart®有望成为世界上首款获准商业化的第二代全降解支架系统。

由于人口老龄化、CAD患者人数增加及合格医疗机构的可及性增加等因素,中国进行经皮冠状动脉介入治疗手术的数量由2015年的60万例迅速增长至2019年的100万例,复合年增长率为15.8%。预期到2030年,该数量将达到320万例,2019年至2030年的复合年增长率将为11.0%。

随着对经皮冠状动脉介入治疗手术需求的增加,近年来经皮冠状动脉介入治疗手术中使用的支架的数量亦呈现强劲增长,且预计在中国及全球范围内将继续增长。由于全降解支架与裸金属支架及药物洗脱支架相比显示出显着的优势,因此全降解支架的使用量已一直增长,并且预期将继续以比药物洗脱支架更高的速度增长,且裸金属支架的使用量预计将在下一个十年下降。

在各类冠脉支架中,全降解支架产品在中国市场的增长趋势较为突出。2019年,中国用于经皮冠状动脉介入治疗手术的全降解支架数量为11700个,预计到2030年将增长至130万个,2019年至2030年的复合年增长率将为53.3%。而2019年,在中国于经皮冠状动脉介入治疗手术中使用的全部支架中,全降解支架产品的使用量仅占约0.8%;预期至2030年,该数字将增加至约31.0%。

受冠脉支架集采的影响,预计药物洗脱支架产品在中国的市场规模将由2019年的69亿元大幅下降至2021年的19亿元。而全降解支架产品不受政策约束,且由于全降解支架相对于药物洗脱支架及裸金属支架更具优势,因此预计中国全降解支架产品的市场规模将由2019年的2亿元增长至2030年的66亿元,复合年增长率为38.5%。2019年,中国全降解支架产品的市场规模约占在中国于经皮冠状动脉介入治疗手术中使用的全部支架总市场规模的2.6%;预期至2030年,该数字将增加至约77.2%。

毫无疑问,全降解支架在接下来的几年时间里将迎来极大的发展。

目前国内乐普医疗和山东华安生物两家公司有可降解支架,两者均为中国国内开发商生产的第一代(支柱厚度超过150微米)全降解支架产品。

根据乐普的调研纪要显示,乐普医疗三大产品(可降解支架、药物球囊、切割球囊)在医院的销售,可降解支架近一个多月进展非常大,价格的挂网基本快结束了。大概有400多家医院已正式进入,还有200多家在临采。

与乐普医疗相比,百心安生物商业化要到2023年,因此当前公司也并未有销售系统。

另外,乐普医疗在调研纪要中也表示,公司也在研制和正在推出下一代高分子的可降解支架,在创新的道路上公司下了更大的力气,进一步巩固和占领这个制高点。

毫无疑问,乐普医疗是百心安生物的强劲对手。随着乐普新一代产品的问世,原有的销售网络可迅速将新一代产品铺开,进一步巩固优势地位。

此外,尽管从最新的进度看,微创医疗的Firesorb进度比百心安稍慢一些,但是微创医疗的支柱厚度为100-125毫米,比百心安的厚度要薄。另外微创医疗在支架的研发上基本上实现一体化,且公司销售能力也极强。

如此来看,与微创医疗相比,百心安也并没有占太大的优势。

再者,冠脉支架金属品已经集采,后续多家企业推出可降解支架,可降解支架也可能面临集采的风险。一旦集采,市场空间将受到较大的影响,而百心安生物第一款产品与第二款产品上市间隔2年多,这期间公司可能面临青黄不接的尴尬景象。