本文来自微信公众号“众成医械”。

日前,企查查大数据研究院联合中国社科院城市与竞争力研究中心发布《2020中国企业发展数据年报》,通过企业创办这一关键数据分析,从微观市场的真切变化洞察中国宏观经济的趋势与动向,对2020年我国企业发展进行总览性的盘点分析。

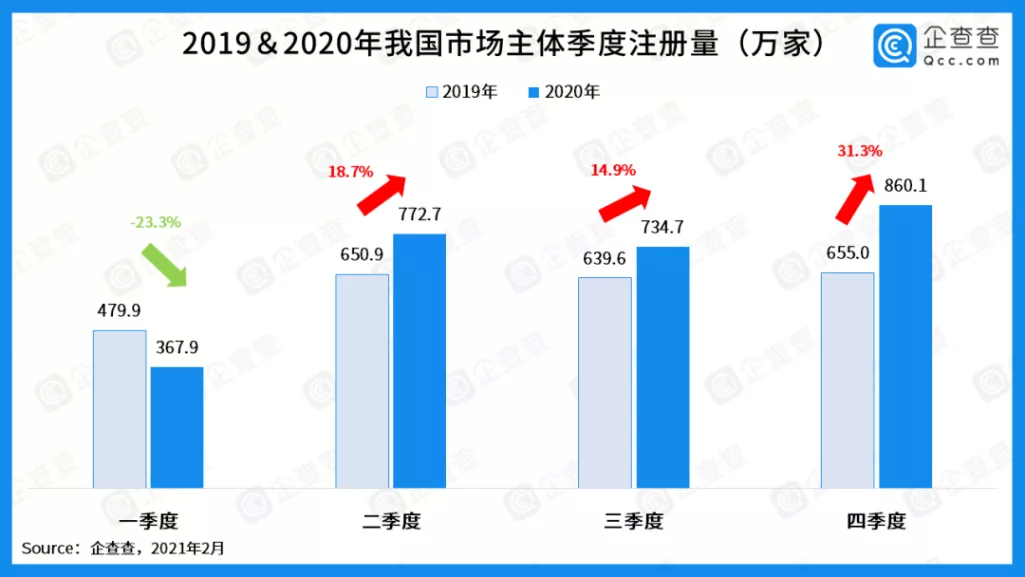

报告显示,2020年,我国新增注册市场主体2735.4万家,同比增长12.8%。其中,一季度新增注册367.9万家,同比下降23.3%;二季度开始实现正增长,新增772.7万家,同比增长18.7%;三季度在经济整体向好,但由于受到北京新发地二次疫情影响,注册量增速有所放缓,新增注册734.7万家,同比增长14.9%;四季度随着各行各业进入全面复苏期,注册量再度实现“报复式”反弹,达到860.1万家,同比大涨31.3%。

从行业细分领域来看,在疫情的刺激下,2020年我国“卫生和社会工作”企业的注册量达到13.11万,实现了43.1%的高增长率。

【强需求】:医疗健康行业融资额同比增长43%

从资本市场来看,2020年疫情下医疗与卫生成了无可争议的强需求,资本也在此领域也持续升温。

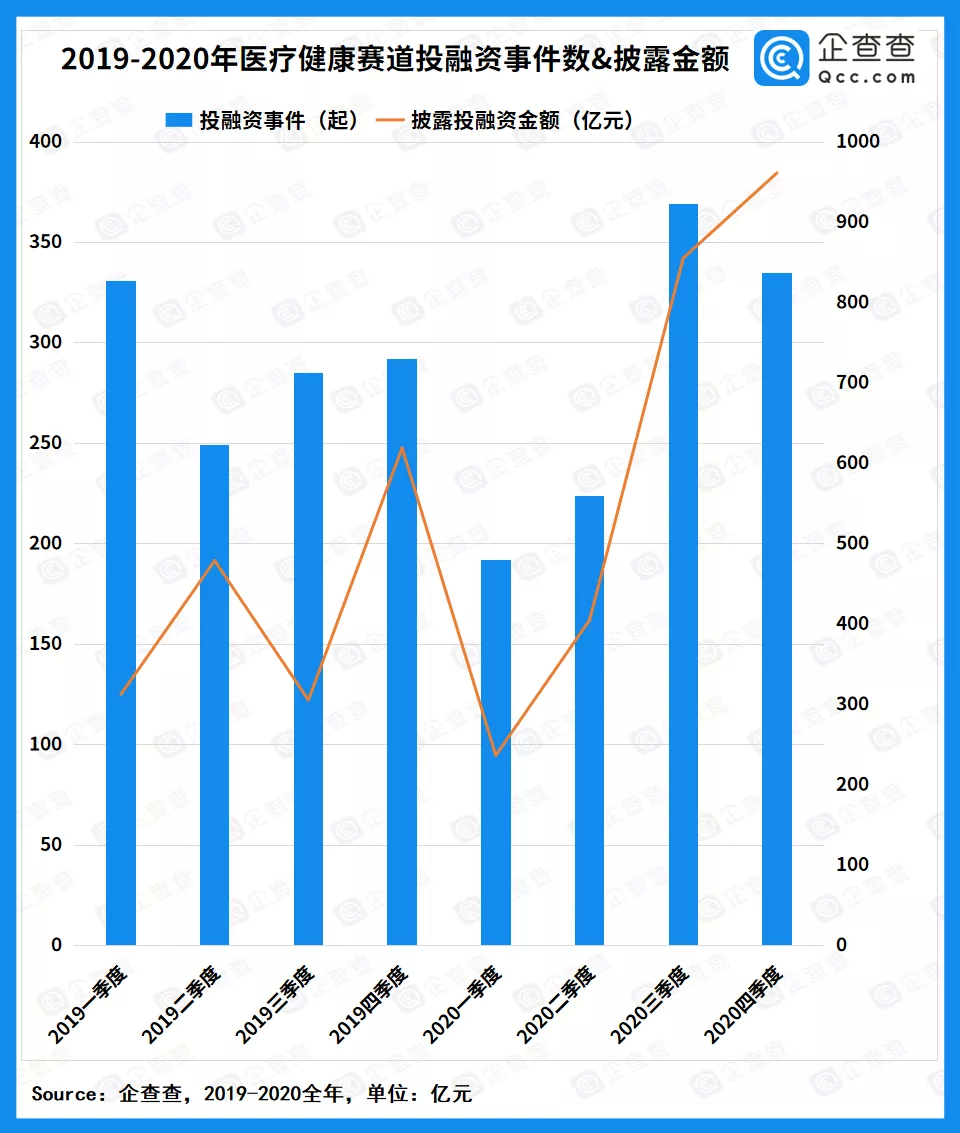

企查查数据显示,2020年医疗健康赛道共发生投融资事件1120起,披露总金额达到2459亿元人民币,同比增长43%,其中融资金额超过十亿的项目共60个。从各细分领域来看,医疗器械相关的融资项目最多,占比26%,其次是生物制药/研发、诊断检测与化学制药。

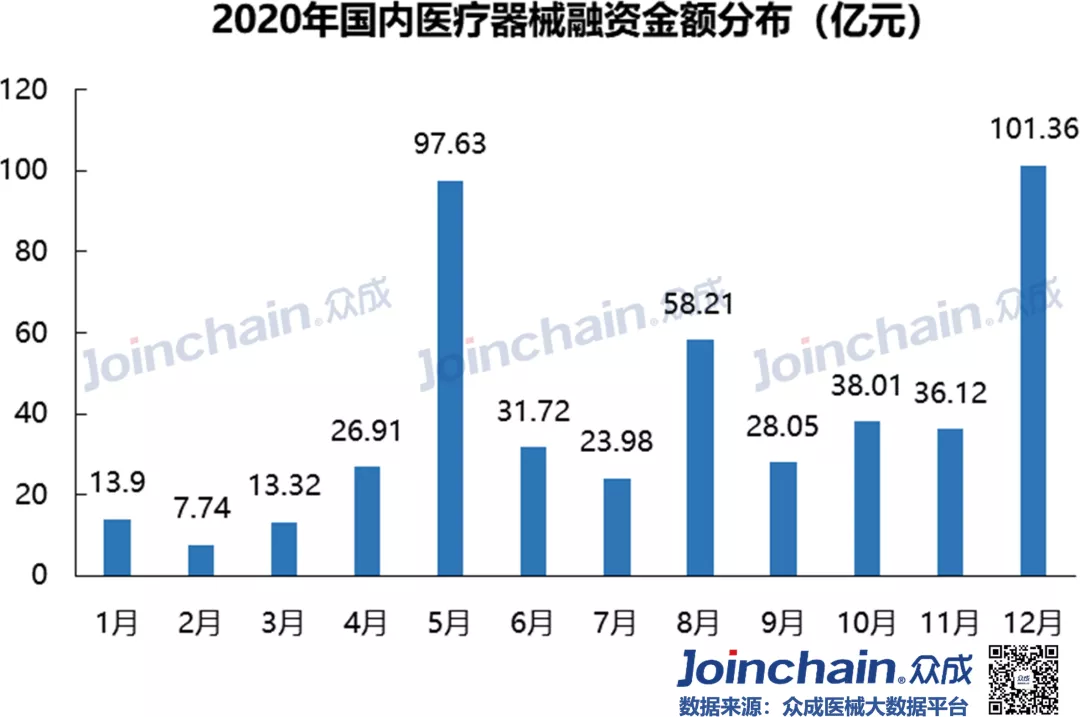

2020年受疫情影响,医疗器械融资经历一季度的低潮之后逐步回暖,并在12月份迎来融资高峰。据众成医械研究院数据显示,2020年4月份开始,医疗器械领域每月融资金额均超过20亿元。

其中,5月份华大智造完成超过10亿美元B轮融资,带动当月总融资金额超97亿元;8月份微创医疗机器人完成30亿元战略投资,带动当月总融资金额接近60亿元;12月融资事件数量达到全年峰值(59件),鹍远基因和迈迪顶峰等十亿级融资事件,推动当月融资金额突破100亿元。

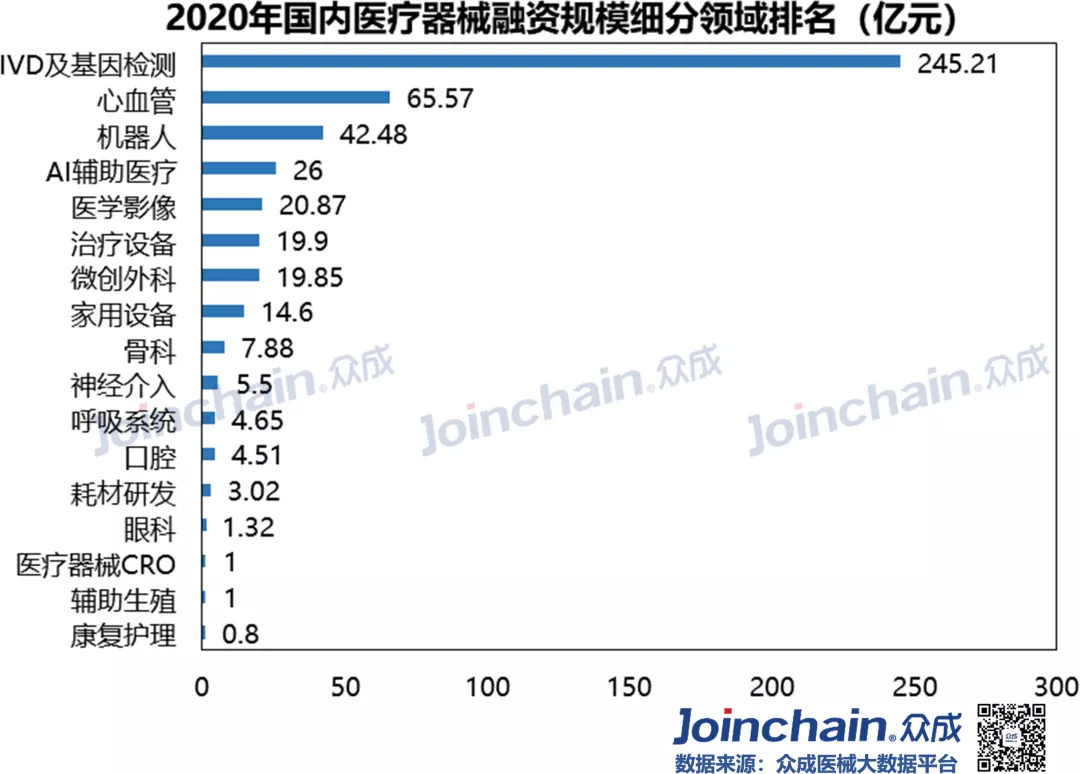

细分:IVD、心血管火热,AI、机器人成投资新宠

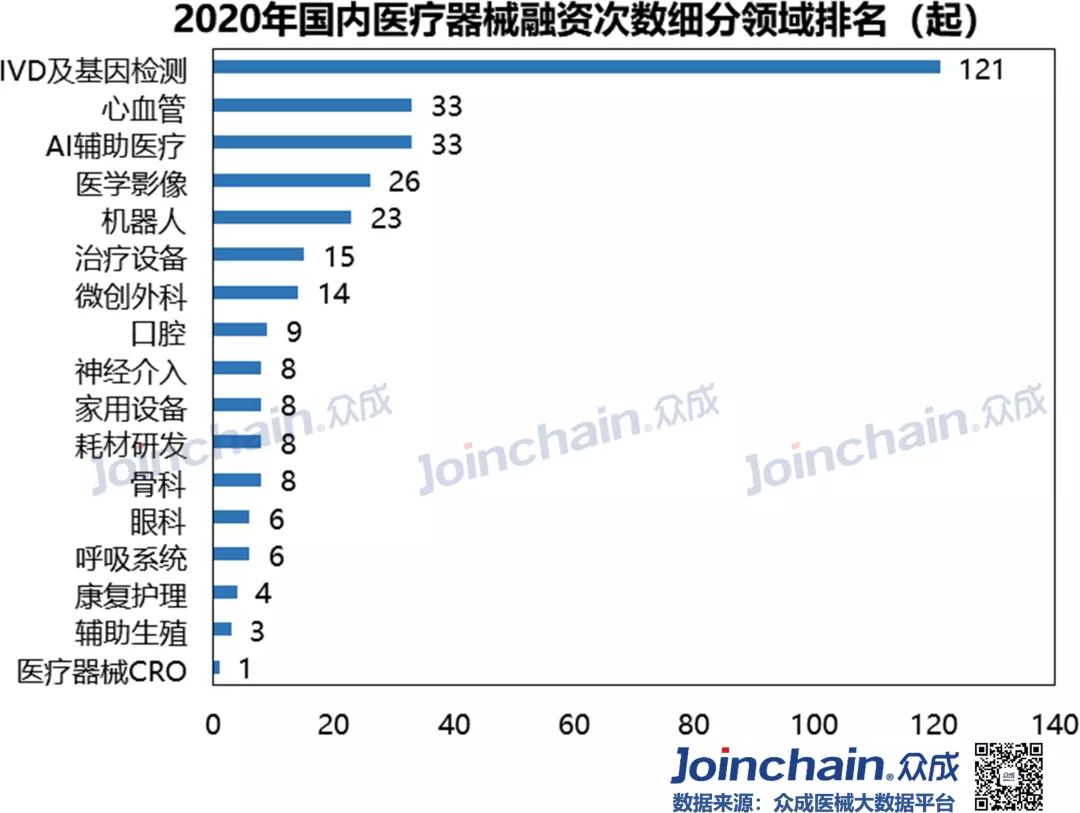

从融资次数看,2020年IVD及基因检测领域融资事件达121起,占比超过36%;心血管(33起)、医学影像(26起)等国产替代重点领域仍是投资热点;在医疗智能化趋势与应用场景逐步拓宽的背景下,AI辅助医疗与医疗机器人等领域获资本追捧,融资事件分别达33起、23起;此外,辅助生殖、医疗器械CRO等新瞩目赛道逐渐出现。

从融资规模看,IVD及基因检测领域融资额超245亿元,占比超51%;心血管领域融资额超65亿元,占比超13%;医疗机器人超40亿元;AI辅助医疗和医学影像等领域融资额均超过20亿元。

总的来说,2020年医疗器械行业中,IVD、心血管、医学影像热度不减,AI与机器人成投资新宠。

IVD领域一直以来都是投资者青睐的赛道,除了国内目前相对成熟的生化和免疫领域,分子诊断和POCT等领域未来仍有巨大国产替代空间。

在高值耗材领域,心血管介入器械国产化进程明显加速,骨科介入器械、神经介入器械、口腔器械以及眼科器械等赛道也逐渐受到资本关注。

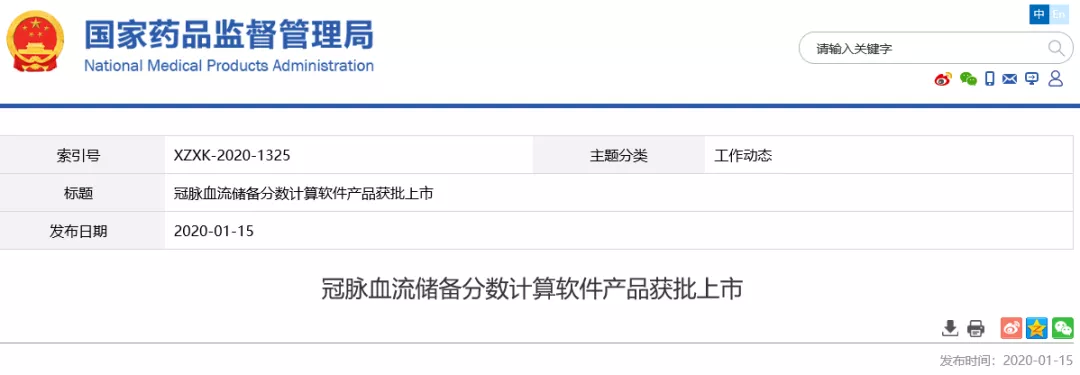

在医疗设备领域,人工智能与医学影像结合成为趋势,例如科亚医疗在2020年1月15日获得国家药监局发出的国内首张医疗AI三类证,并在2月获得了亿级战略融资;数坤科技、医准智能和深睿医疗等均获得亿级融资;此外,医疗机器人领域2020年也迎来爆发,融资事件超过20起。其中,天智航在科创板上市,微创医疗机器人获得30亿元战略投资。

从行业注册、融资等多项数据来看,2020年我国医疗器械行业发展极为迅速。后疫情时代医疗器械需求市场将进一步扩大,也将带动众多细分行业实现腾飞。

(编辑:张金亮)