本文来自微信公众号“兴证医药健康”,作者:兴证医药小组。

1、3月份医药行业策略及推荐组合

2月行情回顾

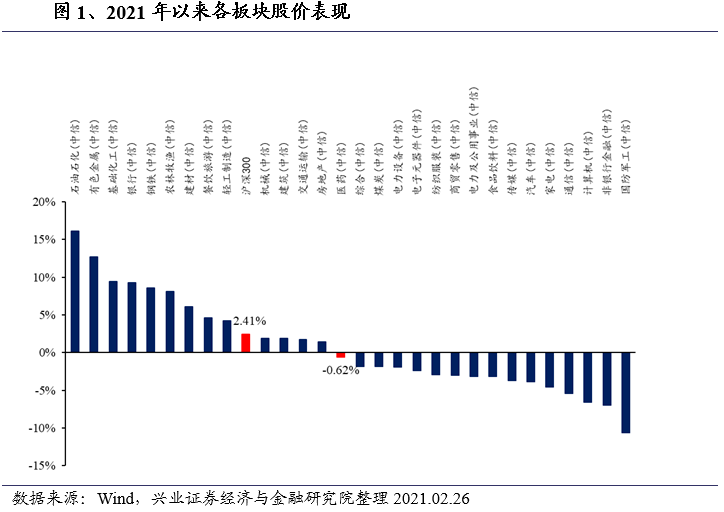

2月大盘小幅下跌,沪深300指数全月下跌0.28%,中信医药指数全月下跌1.76%,跑输沪深300指数1.48个百分点。自2021年年初以来各细分行业涨跌不一,医药板块涨幅居于各细分行业上游水平(以中信行业指数计,2021年年初以来医药板块指数下跌0.62%,跑输沪深300指数3.03个百分点,列29个一级行业第14位)。

3月投资策略

一、外部因素引发医药板块回调

近期,医药板块呈现较大幅度回调的趋势,总体来看我们认为此轮回调与基本面无关,主要是由周期板块轮动、海外疫情出现拐点等因素所致。同时,近期美债收益率快速上行(源自1.9万亿刺激落地及疫情回落背景下美国经济好转的预期)也可能对国内市场情绪造成一定影响。但我们认为本次下跌不会演化成系统性风险,基金申赎的反身性效应也大概率不会发生,我们认为在基金新发、渠道申购意愿等多方面因素的影响下,赎回的反身性效应大概率不会发生,核心资产对大部分投资者吸引力依旧,大部分投资者对头部资产在后续产业格局中的稳定地位充满信心。

二、估值已经逐步具备性价比

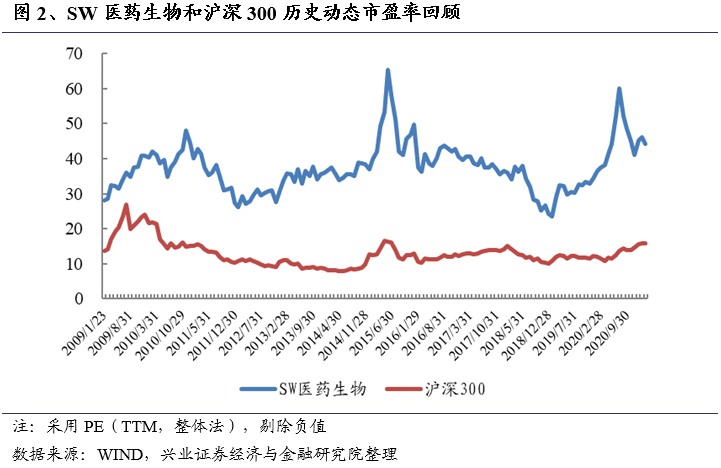

从当前估值角度看,我们认为医药板块已经进入正常水平。我们以PE(TTM,整体法)为例,当前SW医药生物的估值水平约为44倍(2021年2月26日),已处在历史的中位水平(历史区间通常在30-60倍水平)。同时,横向比较全球资产价格,流动性宽裕导致的全球资产价格平均水位提升是一个整体现象,站在全球资产配置的角度,回调后的诸多中国优质医药资产具有价格吸引力。站在全球流动性过剩的背景下,一线核心资产中恒瑞医药、迈瑞医疗2022年PE不足50倍,药明还原口径不足65倍,疫苗企业市值基本不再包含新冠预期,细分赛道龙头估值趋于合理。我们认为,基本面良好依然是医药板块最重要的关注点,在估值得到一定消化后,无论是核心资产还是估值洼地都存在比较高的性价比,建议投资人战略性加仓。

三、一季报行情成为接下来最重要的主线

去年疫情的影响主要集中在一季度,医药大部分公司受到疫情较大影响,今年一季度医药板块恢复明显。我们预计CXO、手术产业链、服务等板块将保持高增长态势。随着步入3月,医药板块一季报靓丽的业绩表现将成为重要催化剂,板块有望迎来新一轮上行周期。

医药行业投资策略

2021年医药以结构性行情为主,精选景气度好且业绩高增长的公司。我们认为“高景气度龙头”抱团趋势还会延续,但是我们认为后续风格也有望扩散,龙头的定义可以更为宽泛。我们所说的龙头既包括平台型大龙头公司【以恒瑞医药、迈瑞医疗、药明康德(02359)、爱尔眼科】等,也包括大市值平台型龙头公司未进入的细分赛道龙头(尤其关注业绩增速高于平台型大龙头公司的公司),这些细分赛道市场空间大,行业内创新频出,医保影响小,保持着行业领先优势,例如ICL领域的金域医学、微创介入领域的心脉医疗,连锁药店龙头、CXO领域的分子砌块龙头、CDMO龙头、医美龙头、品牌消费品龙头等,对这类龙头也应保持持续的关注度。

此外,随着创新企业的国际化的布局越来越多,我们建议密切关注具备国际化能力的公司,这类公司一方面具备技术实力,一方面也国内医保免疫,打开了行业和市值天花板。我们建议从以下六个方面来布局板块机会。

(1)医疗服务+自费消费

消费医疗板块是医保免疫板块,且多数品种2020H1受到疫情负面影响,2021年业绩高增长确定,可以逢低布局部分从长期来看客户阶段性疫情冲击的各赛道龙头企业,包括医疗服务中的爱尔眼科、金域医学、通策医疗;药店龙头益丰药房、大参林、一心堂、老百姓;品牌消费品中的片仔癀、云南白药、同仁堂。随着疫情趋于平缓,消费升级仍将是医药行业发展的大趋势,而龙头企业将持续受益于行业的并购整合和品牌集中度的提升。自费医疗中关注医保外品种,比如我武生物、艾德生物、长春高新等。

(2)创新药及产业链

创新药“卖水人”——尽管其中不少企业2020Q1遭遇了疫情的影响,但其长期发展趋势未变,业绩加速趋势明显,建议关注其中的大市值龙头(如药明康德、泰格医药、药明生物)和在细分赛道中具有出众表现的公司【如凯莱英、康龙化成(03759)、药石科技、艾德生物】。研发、市场准入、销售等多方面系统性优势的Big Pharma——恒瑞医药、中国生物制药(01177)、翰森制药(03692)等公司,其全产业链的优势正在逐步显现,拉开与后续企业的差距。这类公司依然将是投资者底仓类型的配置品种。新兴的Biotech公司——部分具备BIC、FIC潜力的企业,如信达生物(01801)、君实生物(01877)、诺诚健华(09969)、康方生物(09926)、康宁杰瑞制药(09966)、博瑞医药等公司。

(3)高成长赛道之医疗器械

目前该领域的政策环境与几年前的药品类似(集采+鼓励创新+进口替代),且大部分可择期手术在2020H1受到影响,这部分公司切换到2021年业绩会明显加速。新一代自主创新/进口替代的医疗器械企业从更长期来看将会面临估值体系再造(类似之前的创新药Pipeline估值)和成长提速的机会。从细分板块来看,心血管支架、监护仪等已经实现进口替代,也诞生了乐普医疗、微创医疗(02013)、迈瑞医疗这样的龙头大公司。彩超、化学发光、内镜耗材或者微创耗材、骨科耗材、心脑血管耗材等板块,在技术已经媲美进口产品后,目前正在逐步进口替代,是未来牛股诞生的重要细分领域。相关公司如彩超化学发光的迈瑞医疗、安图生物、新产业;内镜耗材的南微医学;骨科耗材的三友医疗;TAVR领域的启明医疗(02500)、沛嘉医疗(09996);主动脉、外周耗材、电生理领域的微创医疗、心脉医疗、惠泰医疗等。

(4)高成长赛道之疫苗

19年疫苗管理法出台后行业迎来拐点,国产疫苗迎来产品上市周期,2020年公众健康意识提升带来需求爆发,且行业壁垒提高,疫苗有望迎来“量价齐升”行情。建议关注长春高新、康泰生物、华兰生物、康希诺生物(06185)、智飞生物。也可以关注新上市公司万泰生物、康华生物。

(5)关注血制品机会

立足于当下来看,我国血制品供应偏紧,主要是受到2020H1疫情影响,由于从采浆到反应到供给情况一般需要半年时间体现,因此三四季度的供应受到上半年采浆量下滑的影响。从细分品类来讲,国产人血白蛋白目前受到2020H1采浆量影响目前的供应整体略偏紧,2021年角度来看外资进口血制品企业2020年受到全球疫情影响,整体采浆受到影响(CSL截至2020年6月的年采浆量相对上一年减少了5%)。短期看,我们预计2021上半年进口白蛋白供给会受到一定影响,因此国产白蛋白将会填补进口白蛋白带来的缺口,且随着供给收紧国产人血白蛋白将会有涨价预期,故2021年白蛋白将会存在量价齐升的可能。长期看,我国多种血制品人均用量低于全球水平,随着未来学术推广的深入,医生与患者对于产品的认知的升入,我国血制品行业将会进一步发展,血制品行业具备长期投资价值。推荐关注天坛生物、华兰生物等。

(6)重置价值较高的优质资产

随着估值分化走向极致,一些重置价值较高的优质资产有望被重新定价,典型标的分布在难仿药、医药消费品领域,其产品具有特色,现金流稳定,估值中枢有望提升。包括健康元、丽珠集团等。

3月份推荐组合

2、生物医药板块2月份走势回顾

2月份生物医药板块走势

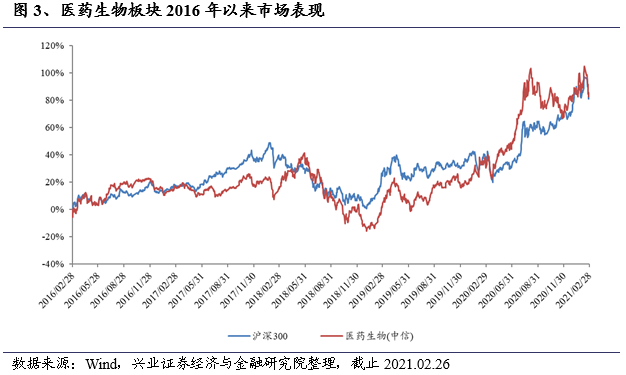

2月大盘小幅下跌,沪深300指数全月下跌0.28%,中信医药指数全月下跌1.76%,跑输沪深300指数1.48个百分点。

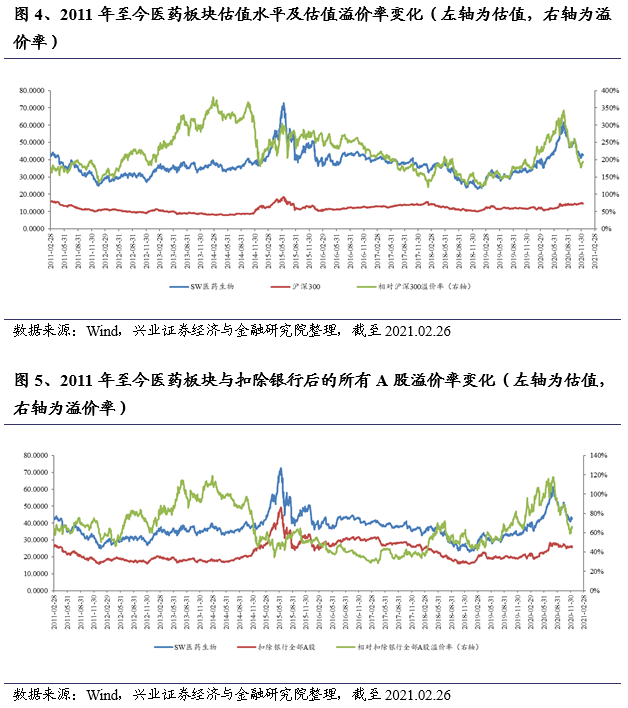

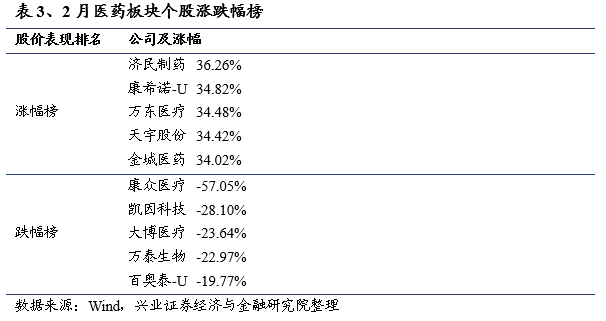

板块估值水平

根据我们的统计,截止2021年 2月26日,医药板块估值为44.31倍(TTM,整体法剔除负值)。溢价率方面,医药板块对于沪深300的估值溢价率为179.03%,医药板块对于剔除银行后的全部A股溢价率为67.61%。医药板块估值溢价率总体呈上升趋势。我们假使2020行业利润增长率为25%左右,则2020年整体估值水平在35.45倍左右。

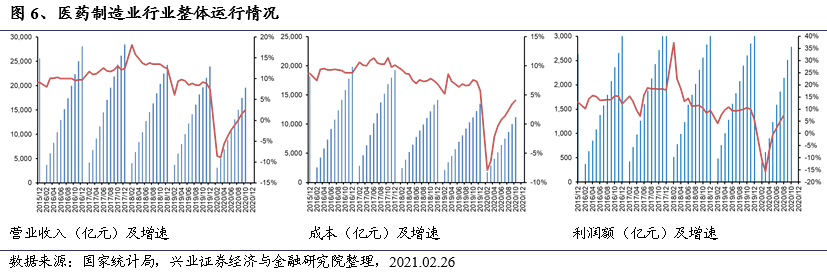

2月份市场个股表现

在涨幅榜上,本月医药板块共224只个股上涨,其中济民制药、康希诺-U、万东医疗等个股涨幅居前。在跌幅榜上,本月医药板块146只个股下跌,其中康众医疗、凯因科技、大博医疗等个股跌幅居前。

3、医药行业经济运行数据

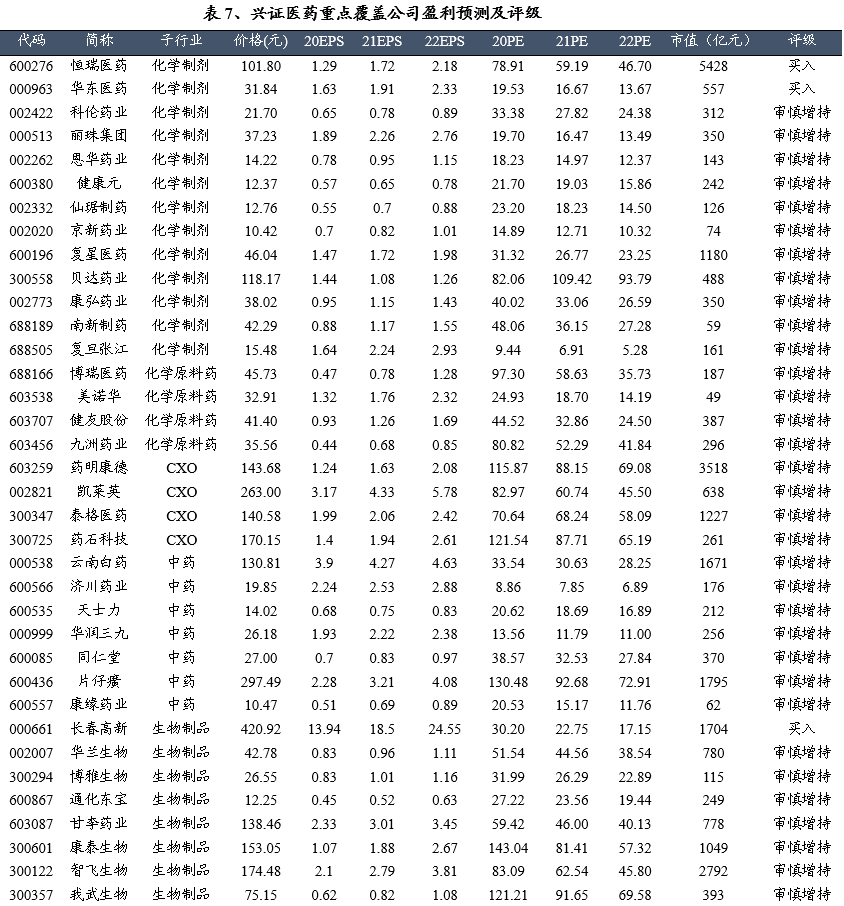

2020年12月行业增速增长:2020年1-12月份,医药制造业整体营业收入同比增长4.51%,利润总额同比增长12.81%。我们认为行业增速一方面继续受近年来招标限价和医保控费等政策的影响,另一方面由于国内疫情得到控制,产业逐步恢复,还需继续观察行业政策和疫情变化等对行业增速的影响。

4、企业盈利预测及评级

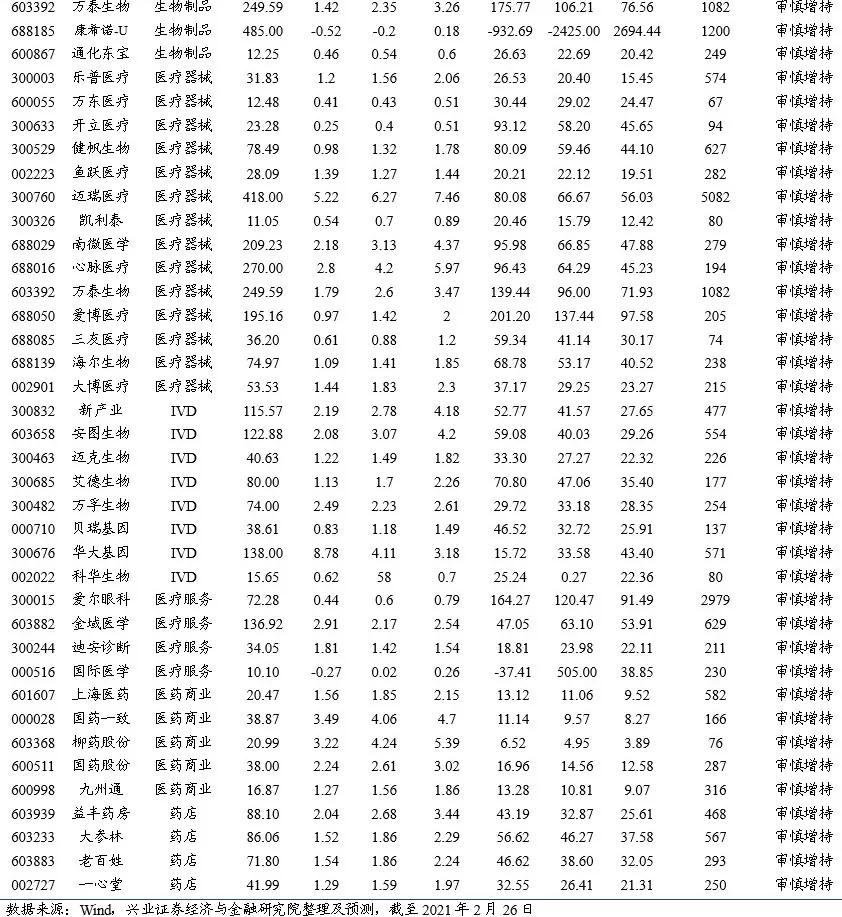

下表为我们关注的重点上市公司及其盈利预测。

5、风险提示

核心资产估值处于高位,行业政策性风险,市场竞争加剧。

(编辑:张金亮)