本文来自“广发证券”。

报告摘要

第一,去年9月以来有三个时点可积极看多油价:9月初暴跌之际、疫苗问世之际以及沙特宣布额外减产之际;目前原油价格却已站在十字路口。

第二,就年内而言三因素让我们对油价的观点转为谨慎:投资者已经买了两次“预期”;2020年减产过程油价并未持续上涨;油价对于3月7日沙特设施再次遭破坏不再敏感。

第三,我们维持2月16日报告《怎么看油价上涨的持续性及影响?》对于油价的判断:伴随着美国第三轮财政刺激落地,油价或仍有一定上行空间;Q2或走平;发达经济体群体免疫前后或有调整。

第四,但站在5-10年的维度上:原油长达12年的熊市或已结束;OPEC重新夺回定价权,油价有望重拾牛市。

1)金融危机后页岩油的出现令原油经历了长达12年的熊市;拜登上任或意味着OPEC重新夺回原油定价权,原油12年熊市或已告终。

2)新能源取代传统能源不会一蹴而就,5-10年全球原油或迎来需求边际上升、供给边际收缩的局面,油价有望逐年抬升。

3)未来5-10年油价中枢上行节奏或偏向温和;但波动幅度未必收敛。对于OPEC+来说,推动油价过快、大幅上涨可能会导致新能源加速取代传统能源。在OPEC+实现经济转型前,最佳策略是推动油价中枢温和抬升。但是历史经验证明,原油非常“情绪化”,油价中枢温和抬升但波动幅度未必明显收敛。

正文

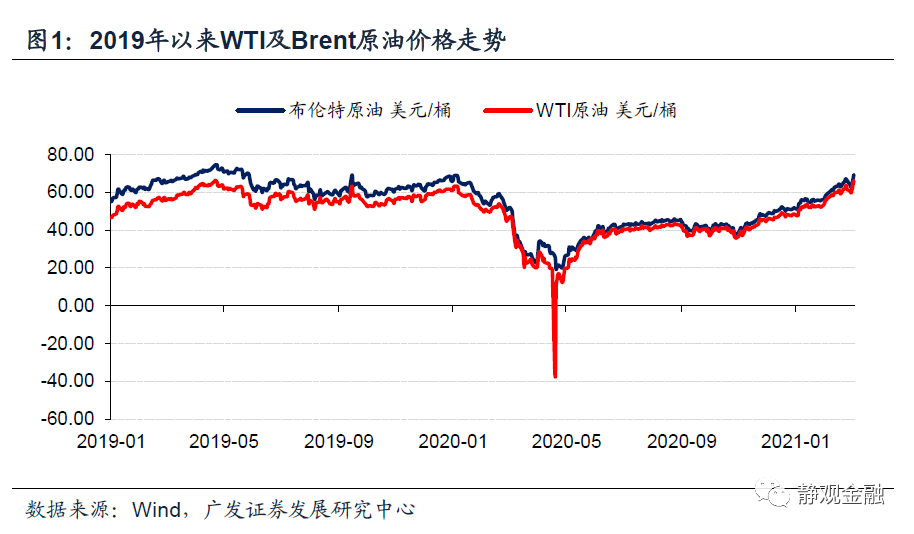

去年9月以来有三个时点可积极看多油价;目前原油价格却已站在十字路口。

去年9月以来有三个时点可积极看多油价:9月初暴跌之际、疫苗问世之际以及沙特额外减产之际。去年9月8日WTI原油价格跌至36.8美元/桶之际看多油价的逻辑很顺畅,正如我们在2020年9月9日报告《原油价格:供给博弈、风险偏好与疫苗》中所阐述的:美国页岩油盈亏平衡点约为40美元/桶,在该价格下方美国会收缩供给、OPEC+也愿意积极减产。去年11月9日辉瑞宣布疫苗有效性高达90%时看多油价的逻辑很明确:原油是疫苗概念资产,疫苗问世引发航空、运输等原油需求改善预期进而推升油价。今年1月5日沙特宣布2-3月额外减产100万桶/天之际继续看多油价也非常明智,供给缺口继续扩大确实应该进一步提振价格。

目前原油价格却已站在十字路口。2019年7月到疫情暴发前,WTI原油价格较多时间运行于50-55美元/桶,说明该区间为疫前供需平衡位。此外,2019年9月14日(星期六)沙特宣称国家石油公司(阿美)两处设施遭无人机袭击,9月16日开盘WTI油价跳涨20%;随后沙特表示有望在9月底恢复全部产能,油价重回50-55美元/桶区间。2019年底伊朗地缘政治风险升温也曾推动WTI油价升破60美元/桶,但该风险消退后油价又重回50-55美元/桶。也就是说,疫苗问世引起的需求改善预期大概率仅能推动WTI油价升至55美元/桶,高于该水平的油价涨幅或许就是今年1月5日沙特宣布额外减产的结果了。今年3月4日OPEC+宣布维持减产计划且沙特自愿减产100万桶/天至4月,那么沙特延长额外减产还能推动油价继续走高吗?

就年内而言,三因素让我们对油价的观点转为谨慎:投资者已经买了两次“预期”;2020年减产过程油价并未持续上涨;油价对于沙特设施遭破坏不再敏感。

投资者看多油价已买两次“预期”。有一种说法叫做“买预期卖事实”,去年Q4以来投资者已在原油上做了两波“买预期”操作。去年5月以来油价有两轮上行,第二轮的起点在11月初对应着疫苗问世。彼时看多油价是在“买”需求改善的预期。今年1月5日沙特宣布2-3月额外减产100万桶/天后油价跳涨,投资者是在“买”2-3月供给缺口加大的预期。换言之,当前油价或在一定程度上反映了需求回暖与供给收缩两重利多。

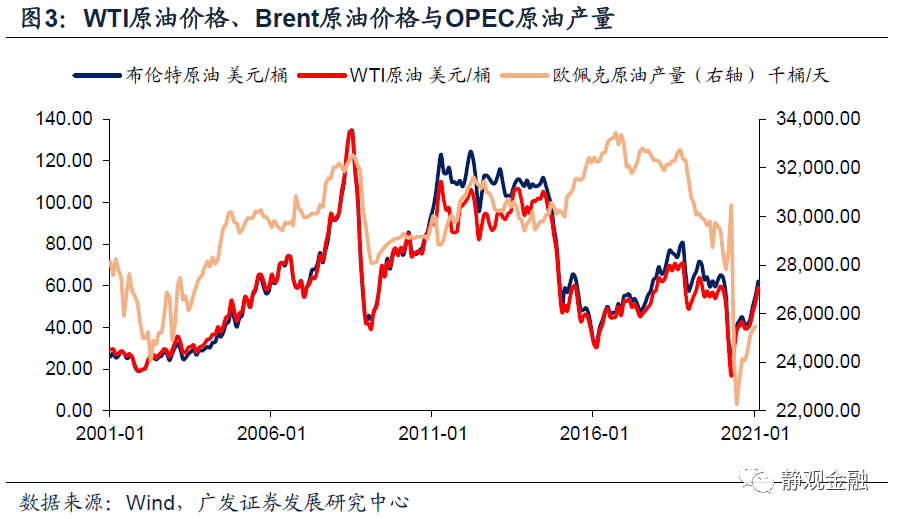

2020年:减产过程油价并未持续上涨;供给恢复也未引发油价立即下挫。OPEC+于2020年4月12日达成减产协议,规定自5月1日起每天减产970万桶,该减产计划持续到7月底。在减产协议的推动下2020年5-6月WTI油价大涨并重回40美元/桶,但7月延续减产期间油价不再大幅攀升。2020年7月15日OPEC+会议决定自8月1日起将970万桶/天减产规模调降至770万桶/天,但8月油价也未因此下挫,直到9月初美股重挫阶段油价才因风险偏好转差而跌至36.8美元/桶。换言之,供给变化与油价也并非绝对线性关系。

对于沙特设施遭破坏不再敏感表明油价或已充分反映了短期的各种利多因素。3月7日沙特东部两处石油设施遭到袭击,但3月8日油价似乎已经不为所动。这或许说明原油价格已经较为充分的反映了当前多重利多因素。除非有新的变化出现,油价进一步大涨的概率似乎已有所下降。

我们维持2月16日报告《怎么看油价上涨的持续性及影响?》中的判断:3月或仍有上行空间;Q2或走平;发达经济体群体免疫前后或有调整。随着美国第三轮财政刺激落地,部分风险资产或将再次受到提振,不排除油价仍有一定上行空间。但去年5月以来OPEC+及美国供给减少的另一面就是“剩余产能”攀升,高油价大概率会刺激部分原油供给国将剩余产能转化为供给,一旦如此Q2油价或将走平。Q2末到Q3初发达经济体群体免疫之日原油需求瑕疵也将逐步暴露,加上Q3美联储或开始削减QE,Q3油价调整概率较高。

但站在5-10年的维度上:原油长达12年的熊市或已结束;OPEC重新夺回定价权,油价有望重拾牛市。

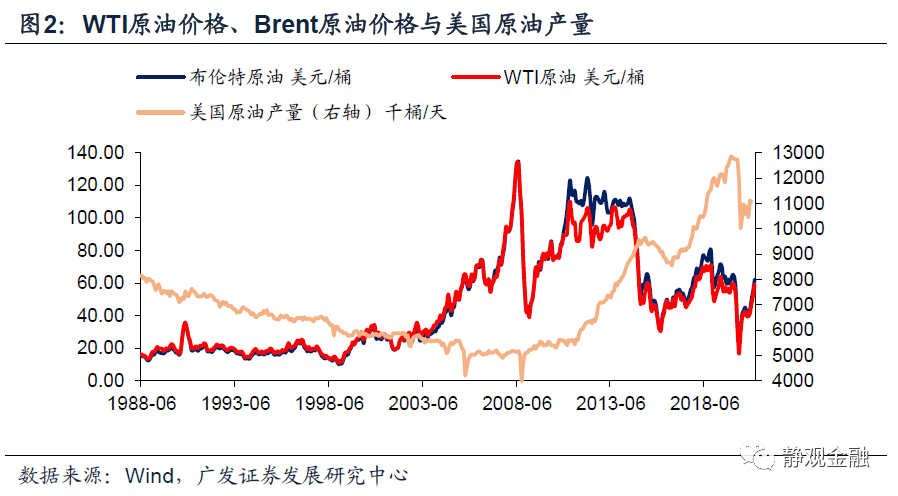

金融危机后页岩油的出现令原油经历了长达12年的熊市。历史上的油价高点在2008年,高达147美元/桶。尽管金融危机后原油走势波澜壮阔,但每一次高点都会低于前次高点。从技术角度看,将不断下移的油价高点连接刚好形成了长达12年的下降趋势线。而始作俑者是美国页岩油。页岩油具备三个特点:生产周期短、响应速度快;高度市场化;技术进步可以推动成本下移。2011年后页岩油规模化生产使得国际原油定价权逐渐由OPEC转向美国。金融危机前OPEC原油产量与油价同趋势,2014年7月后二者趋势却经常相反。这一反差正是由于页岩油出现后,OPEC已经无法主导原油市场规则并时常在保油价与保市场份额中间摇摆。

拜登上任或意味着OPEC重新夺回原油定价权,原油12年熊市或已告终。拜登上任后不仅重回《巴黎气候协定》并推动各项新能源发展政策,还对原油等传统能源进行了政策性约束,比如冻结公共土地和近海水域上的新石油和天然气租赁以及2022财年及此后联邦资金不直接补贴化石燃料等。尽管该做法并不意味着美国页岩油供给会快速减少,但是对于油气企业而言逆政策意图进一步大肆增加页岩油生产相关的资本开支绝对是不合时宜的。美国页岩油企业逐渐减少页岩油供给并向新能源转型的可能性也将提升。

新能源取代传统能源的过程并非一蹴而就,未来5-10年原油牛市或正启动。尽管各国都在加速推广新能源,但新能源取代原油及传统能源并不会一蹴而就。根据2020年10月OPEC的预测,全球原油需求峰值出现在2040年;今年2月EIA认为美国原油需求峰值出现在2025-2026年。另一方面,各国的新能源推广政策也相当于是对传统能源进行供给侧改革,包括美国在内的部分非OPEC国家的原油产业相关资本开支或逐年下降。未来5-10年全球或迎来需求边际上升、供给边际收缩的局面,因此油价有望逐年抬升。

油价中枢上行节奏或偏向温和;但波动幅度未必收敛。我们在报告《未来5-8年全球进入大类资产均衡配置时代》中指出未来5-8年全球处于“弱库兹涅茨周期+强资本开支周期”,该阶段特征是需求温和回升、商品会有结构性机会但很难出现全面牛市。因此类似2001-2008年油价飙升趋势或难重现。此外,对于OPEC+来说,推动油价过快、大幅上涨可能会导致新能源加速取代传统能源。在OPEC+实现经济转型前,最佳策略是推动油价中枢温和抬升。但是历史经验证明,原油非常“情绪化”,油价中枢温和抬升但波动幅度未必明显收敛。

核心假设风险

(一)全球疫情超预期

(二)美疫苗接种情况不及预期

(三)美联储货币政策超预期

(四)全球原油供给超预期

(编辑:庄礼佳)