本文转自“高盛”。

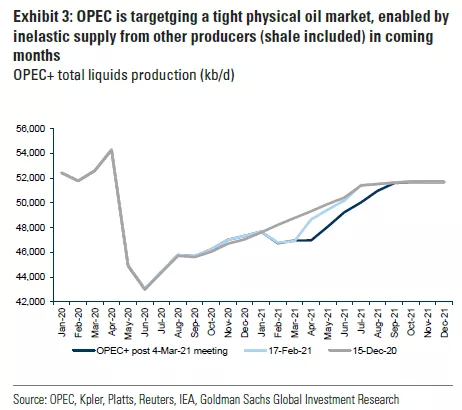

昨天结束的OPEC+会议再次出乎意料的达成维持4月产量不变的决议,而此前我们预估增产量约在150万桶/天。其中,俄罗斯和哈萨克斯坦受到豁免,允许产量4月产量有小幅的增长;沙特将其额外减产100万桶/天再延长一个月,到五月后再逐步增加产量。

即使成员国讨论了新冠疫情带来的需求风险,我们从会议中得出的结论是页岩油生产商受限于生产纪律而增长缓慢。这与我们一直以来对页岩油的判断是一致的,直到今年2季度,伊朗和非欧佩克成员国的供应大概率对价格的波动缺乏弹性,这使得OPEC+可以很快的重新平衡石油市场。因此,我们将对接下来6个月OPEC+的供应预测下调90万桶/天。

OPEC减产策略超乎市场预期而起到了良好的效果。这主要由于1月5日沙特宣布的自愿额外减产,自那天起,沙特的产量下降了9%,且美国的钻机数仅增长了20%(仍较除开DUC井能够稳定支撑产量的数量低33%),使得油价上涨了25%,过剩库存减少了56%。

这与沙特在2020年的战略大相径庭,当时OPEC认为自己是石油市场的“中央银行”,用可预测但却并不足够的减产量来安慰市场。问题的关键是页岩油产量可能的回归,即使最新的财报表明投资者较回报的增长还有很长的路要走,少输暗示资本支出增加的生产商的表现逊于石油股价的反弹。

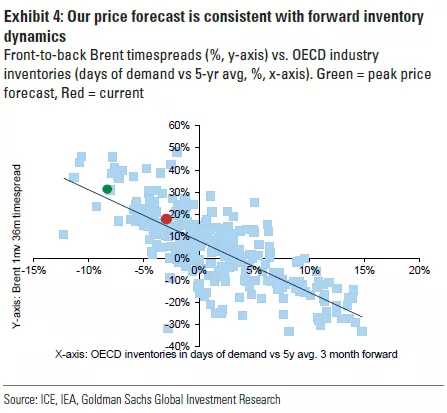

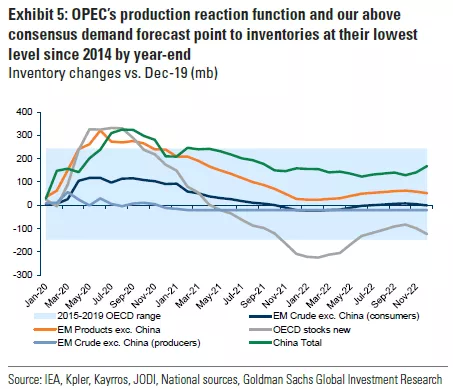

我们已经看涨油价,因为我们认为OPEC对于需求复苏的保守估计将滞后于我们对需求的普遍预期。我们相信OPEC+正在追求一个更为紧平衡的石油市场,因此我们重新评估后认为,到今年底,OECD的库存将降至2014年来的最低水平。

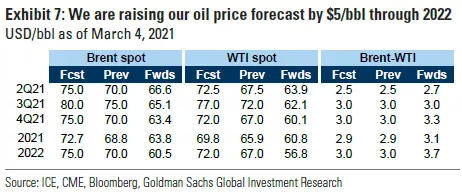

由于我们对需求的预期未改,OPEC+的维持减产决议将使我们将对2季度布伦特的预测提高5美元/桶至75美元/桶,3季度至80美元/桶。

我们对价格预期的增长反映了更强的月间价差,与我们之前的预测相比,我们更新的库存路径与未来6个月5美元/桶的额外现货溢价是一致的。

尽管今天油价上涨了3美元/桶,但需要指出的是,这次的反弹很有可能会被美元指数的强劲反弹所压制。我们的长期定价模型显示,本周的外汇波动有可能导致油价出现2-3美元/桶的波动。我们认为这类的阻力是短期因素,因为驱动油价上涨的长期因素仍然是基本面。

正如我们上月所讨论,我们已经预计油价会上涨,至少在短期内,不仅是因为back结构,同样由于边际生产成本提升,远期价格也会走高。

综合来看,我们建议投资者做多:(1)近月合约,再逐步换月,以获得跨资产配置10%的年化收益。或者(2)我们在去年8月首次提出的2112头寸。反过来,我们建议投资者重新对冲远期价格风险敞口,而生产商则等待增加对冲头寸的机会。

由于可能的供应增加(OPEC,页岩油,伊朗)以及需求增长放缓,我们对4季度和2022年的价格预测为75美元/桶(上修5美元/桶因为更高的back水平)。

我们认为油价逆转的时机和幅度的概率较低,使得我们更多的关注短期油价上涨的明确理由。我们将对2022年美国页岩油产量上修30万桶/天,但这仍低于OPEC在2021年的减产量。

(编辑:李均柃)