本文来自微信公众号“中金点睛”,作者:陈昊、邓学等。

我们认为车载激光雷达市场规模有望达到千亿元规模,可能孕育百亿乃至千亿元市值公司,车载激光雷达整机及相关产业链公司在当前时点存在关注价值。

短期看好905nm激光发射器+Si激光探测器+转镜/MEMS扫描方案,长期看好1550nm激光发射器+InGaAs激光探测器+纯固态及FMCW扫描方案。

摘要

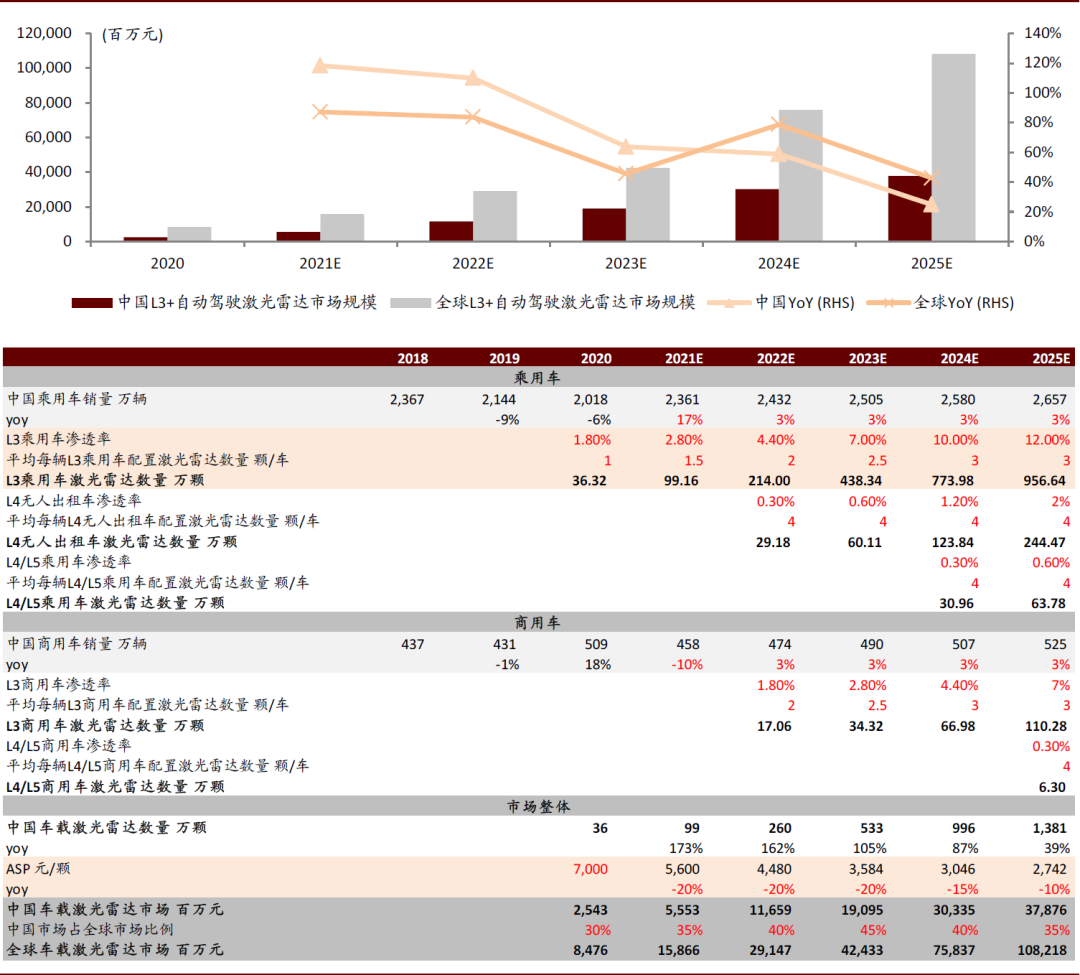

我们为什么建议市场开始关注激光雷达?1)从技术上看:激光雷达推动L3+自动驾驶的实现。L3自动驾驶可以实现高速路段/市区缓行路段等特定场景的自动驾驶,相较L2自动驾驶存在明显技术提升。激光雷达相较摄像头、毫米波雷达等环境监测传感器具有3D建模、全天候探测等优势,在目前技术条件下,激光雷达是实现L3+自动驾驶技术的捷径。2)从时间上看:L3智能驾驶汽车有望2021年批量发布,有望带动激光雷达在2022年规模量产。近期,我们看到奔驰、本田、小鹏、蔚来、北汽新能源、长城等整车厂均将在近两年内陆续发布L3自动驾驶汽车,其中绝大多数车型都将采用激光雷达。3)从市场空间上看:中短期激光雷达市场有望达到百亿元级别。我们通过假设L3+自动驾驶渗透率/平均每车搭载激光雷达数/激光雷达售价等关键参数,测算出2021E/2022E/2023E/2024E/2025E中国激光雷达市场规模有望达到55.53/116.59/190.95/303.35/378.76亿元。全球激光雷达市场规模有望达到158.66/291.47/424.33/758.37/1,082.18亿元。此外,我们认为未来随着量产激光雷达成本的降低,出于安全考虑激光雷达有望成为中高端汽车标配,车载激光雷达市场规模有望进一步扩大。

我们认为车载激光雷达技术路径仍未收敛,我们试对激光雷达三大核心零部件(激光发射器/激光探测器/扫描部件)长期技术演进趋势做一定探讨:1)激光发射器:短期看好905nm发射器,长期看好1550nm发射器。905nm激光波长接近可见光,出于保护行人眼睛目的,905nm激光雷达无法大功率工作因而探测距离受限。而1550nm激光能够在到达视网膜之前很好地被眼球透明部分吸收,因而能以更大功率工作,获得更远探测距离。2)激光探测器:短期看好Si探测器,长期看好InGaAs探测器。InGaAs作为衬底材料的激光探测器才能够有效接收1550nm激光,和1550nm激光发射器形成较好适配。3)扫描部件:短期看好转镜/MEMS方案,长期看好FLASH/OPA等纯固态及FMCW方案。纯固态及FMCW激光雷达具有更加符合车规要求、生产成本更低等优势,更利于规模量产。

风险

激光雷达渗透率进程不及预期;行业竞争格局变化;自动驾驶政策开放不及预期。

正文

为什么建议市场开始关注激光雷达?

从技术上看:激光雷达推动L3+自动驾驶的实现

当前市面上的主流智能驾驶车辆基本为L2级,这类车以具有拥堵辅助驾驶(TJA,Traffic Jam Assist)、智能巡航辅助(ICA,Intelligent Cruise Assist)、自动泊车(PA,Parking Assist)等功能为典型代表。L3自动驾驶可以实现高速公路、市区缓行路段等特定场景的自动驾驶,由系统负责驾驶操作和周边监控,相较L2自动驾驶技术存在显著提升,我们认为L2级别智能驾驶和L3级别自动驾驶之间存在明显的分水岭。

图表:SAE与中国自动驾驶分级标准

资料来源:SAE,工信部,中金公司研究部

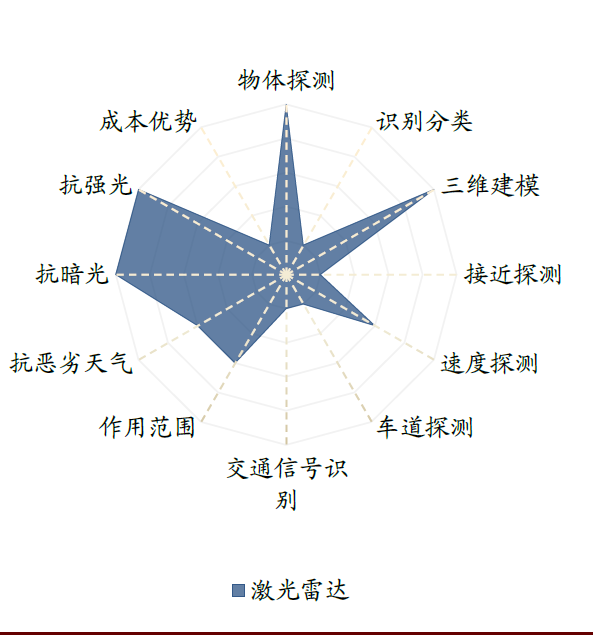

自动驾驶可分为感知、决策、执行三大步骤,其中感知主要由安装在汽车上的各类环境监测传感器完成。视觉方案日趋成熟,激光雷达缘何必要?我们认为光学传感器、毫米波雷达、激光雷达等不同种类的车载传感器在成本、抗恶劣天气能力、探测距离、精度、识别能力、暗光环境等不同维度相互补充。

图表: 不同车载传感器特性对比

资料来源:OFweek,中金公司研究部

图表: 纯视觉方案存在弊端,为小众选择

资料来源:百度官网,奥迪官网,中金公司研究部

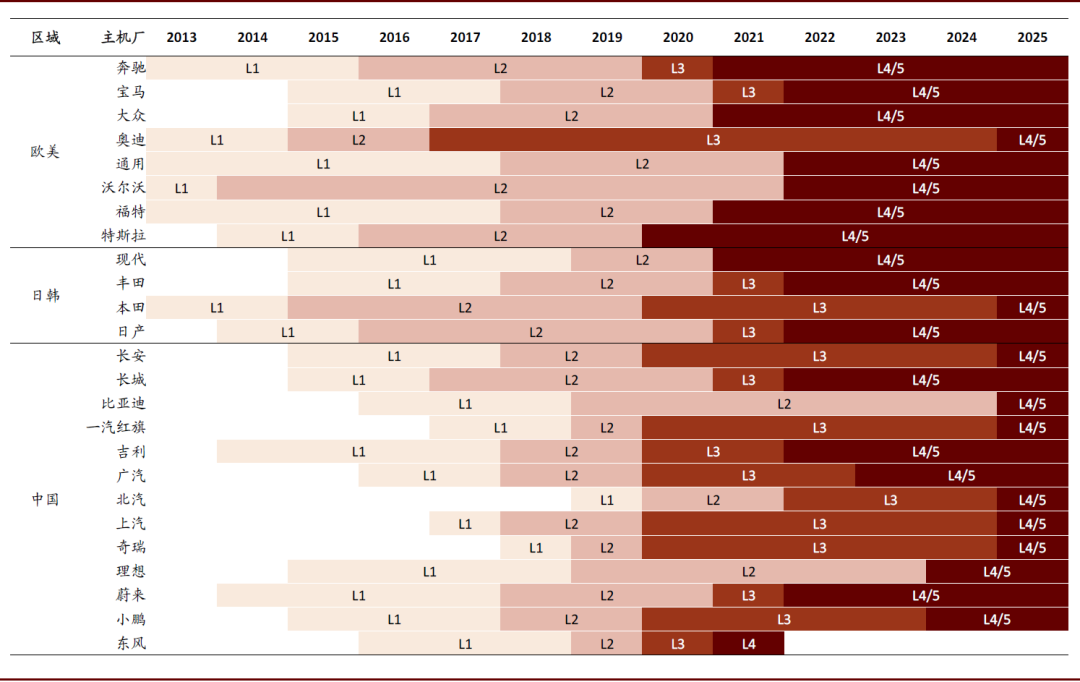

从时间上看:2021年L3自动驾驶汽车有望批量发布,2022年激光雷达有望规模量产

目前,奥迪(Audi)已有搭载激光雷达的Level3自动驾驶汽车量产。奥迪A8使用了1颗法雷奥(Valeo)生产的Scala 1激光雷达作为传感器。除奥迪外,我们看到许多车企将陆续在2021年前后发布L3自动驾驶汽车,其中绝大多数都将搭载激光雷达:

►奔驰:奔驰新一代S级搭载1颗法雷奥16线激光雷达Scala 2,已于2021/1上市。

►本田:本田LEGEND搭载5颗激光雷达,公司计划该款车型1Q21上市。

►小鹏:小鹏新一代P7搭载Livox(览沃)激光雷达,单颗该型号激光雷达具有120°水平FOV,150米远的探测距离(10%反射率条件下)。小鹏新一代P7目前已经开始预售。

►蔚来:蔚来ET7搭载Innovusion(图达通)激光雷达,单颗该型号激光雷达具有120°水平FOV,等效300线分辨率,公司计划该款车型2022年上市。

►北汽新能源:北汽新能源ARCFOX(极狐) HBT搭载3颗华为激光雷达,单颗该型号激光雷达具有120°水平FOV,150米远的探测距离,公司计划该款车型2021年上市。

►长城(02333):长城WEY搭载Ibeo激光雷达,公司计划该款车型2021年上市。

图表:各大主机厂自动驾驶时间表——高级别渐行渐近

资料来源:各公司官网,佐思汽研,中金公司研究部

从市场空间上看:车载激光雷达市场有望达到千亿元级别

假设#1:中国汽车出货量整体保持稳定,L3+自动驾驶渗透率快速提升

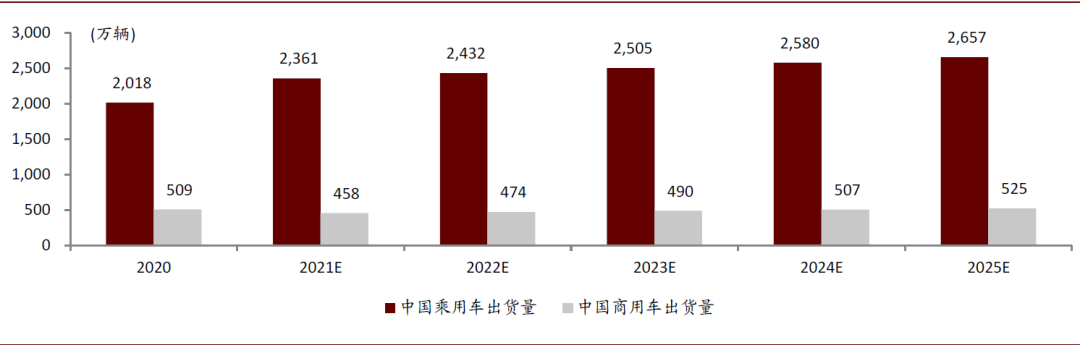

根据中汽协及Yole数据,2020年中国乘用车销量2,018万辆,商用车销量509万辆。参考中金汽车组观点,我们认为中国汽车出货量将整体保持稳定。我们预计2021E/2022E/2023E/2024E/2025E 中国乘用车出货量2,361/2,432/2,505/2,580/2,657万辆,预计2021E/2022E/2023E/2024E/2025E 中国商用车出货量458/474/490/507/525万辆。

图表:2020-2025E中国乘用车/商用车出货量(含预测)

资料来源:中汽协,Yole,中金公司研究部

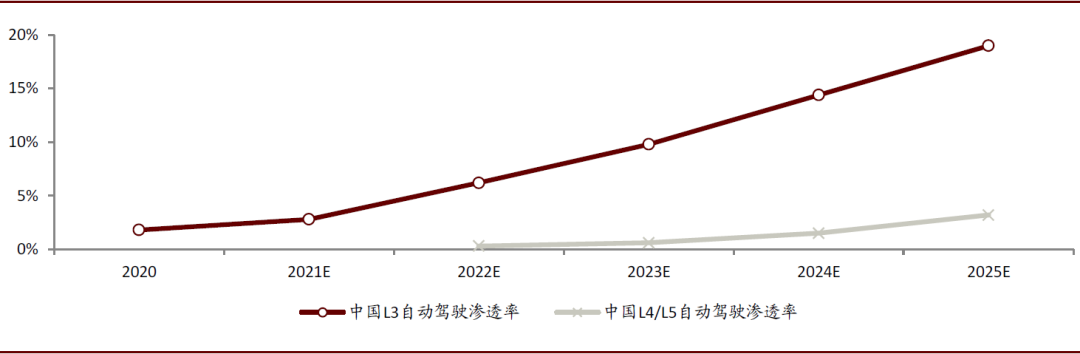

我们认为随着自动驾驶技术的成熟以及新时代下整机厂将自动驾驶作为汽车卖点之一,L3+自动驾驶汽车的比例预计将逐步提高。我们预计中国2021E/2022E/2023E/2024E/2025E L3自动驾驶渗透率为2.8%/6.2%/9.8%/14.4%/19.0%,L3自动驾驶汽车包括了L3乘用车和L3商用车,其中L3乘用车在L3自动驾驶汽车中占据较高份额。我们预计中国2022E/2023E/2024E/2025E L4/L5自动驾驶渗透率为0.3%/0.6%/1.5%/3.2%,L4/L5自动驾驶汽车包括了L4/L5乘用车(不包含无人出租车)、L4/L5商用车、无人出租车,我们认为无人出租车将成为率先起量的L4/L5汽车,而后驱动其他L4/L5车型起量。

图表:2020-2025E中国自动驾驶渗透率(含预测)

资料来源:智妍咨询,中金公司研究部

假设#2:L3自动驾驶汽车或搭配3颗激光雷达,L4/L5自动驾驶汽车或搭配4颗激光雷达

不同的自动驾驶应用场景需要配置不同数量的激光雷达。根据Velodyne、华为等公司披露的方案,我们认为主流的技术方案为:L3自动驾驶乘用车/商用车搭配3颗前向激光雷达,L4/L5无人出租车搭配4颗激光雷达用于收集车身四个方位的路况数据,L4/L5自动驾驶乘用车/商用车也采取类似L4/L5无人出租车的方案搭配4颗激光雷达。

图表:不同方案配置的激光雷达数量

资料来源:Velodyne公司公告,中金公司研究部

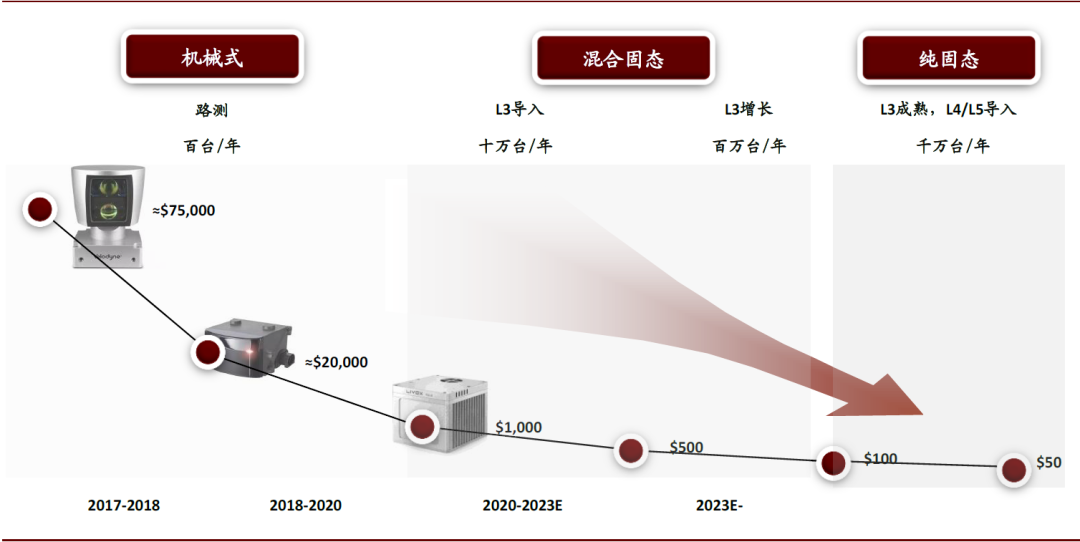

假设#3:随着激光雷达产业链的成熟,产品价格将呈现下降趋势

车载激光雷达最终成本由汽车购买者(消费者、运输公司、自动驾驶出租车公司)承担,因而汽车购买者对激光雷达价格存在一定的敏感性。因此价格因素是当前影响激光雷达大规模普及的主要原因之一。我们认为随着MEMS、纯固态技术的成熟,激光雷达价格有望发生大幅下降,而激光雷达价格下降促进激光雷达出货量提升将进一步为激光雷达带来规模效应促进其成本下降。结合草根调研,我们预计当前可量产激光雷达的平均价格约为$1,000,并根据产业内预判预计到2023年左右激光雷达平均价格有望下降至$500。

图表:激光雷达价格趋势

资料来源:Livox官网,中金公司研究部

测算结果:车载激光雷达市场规模有望千亿元,优质赛道具备关注价值

依靠以上假设,我们对国内及全球车载激光雷达市场规模进行了详细的测算(具体测算过程如以下图表所示)。我们测算出2021E/2022E/2023E/2024E/2025E中国激光雷达市场规模有望达到55.53/116.59/190.95/303.35/378.76亿元。我们认为目前国外激光雷达普及率高于国内,而由于中国在政策、产业链等相关因素加持下,中国激光雷达有望率先普及。我们预计2021E/2022E/2023E/2024E/2025E中国激光雷达市场在全球市场的占比为35%/40%/45%/40%/35%,从而测算出全球激光雷达市场规模有望达到158.66/291.47/424.33/758.37/1,082.18亿元。因此,我们认为激光雷达市场规模有望突破千亿元,从而孕育超过百亿元乃至千亿元市值的公司,该赛道具备较高的投资价值。

图表:中国及全球L3+自动驾驶激光雷达市场规模测算

资料来源:中汽协,Yole,中金公司研究部

车载激光雷达还有什么更大的市场值得期待?

未来,我们认为随着技术水平的提升及产业链的成熟,激光雷达成本将发生明显下降,激光雷达除了满足智能驾驶需求外,也有望推广成为提升汽车驾驶安全的配件。参考前文预测,到2023年激光雷达价格有望降至$500。我们预计,届时出于安全考虑,各整车厂有望将激光雷达列为提升行车安全的标准配件。根据我们前文的讨论,L3+自动驾驶汽车基本上已经安装激光雷达,因此不会提供更大市场,额外的市场主要来自安装激光雷达的L2/L1/L0汽车。我们测算出2023E/2024E/2025E中国L2/L1/L0汽车激光雷达市场规模有望达到73.57/81.69/91.75亿元,全球L2/L1/L0汽车激光雷达市场规模有望达到163.50/204.22/262.14亿元。我们认为一旦激光雷达开始向L2/L1/L0汽车渗透,将进一步拓宽车载激光雷达的市场。

图表:中国及全球L2/L1/L0汽车安装激光雷达市场规模测算

资料来源:中汽协,Yole,中金公司研究部

激光雷达长期技术路径演进探讨

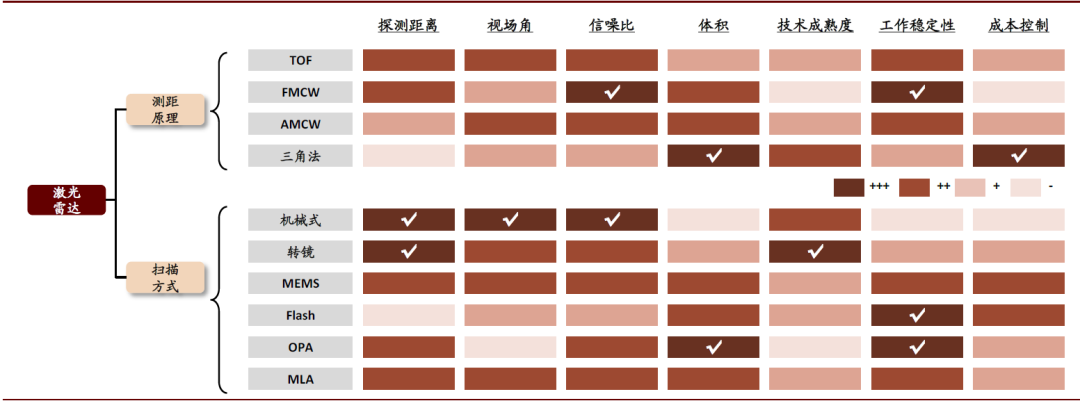

激光雷达是由光机器件(opto-mechanics)、无源光器件(passive optics)、有源光器件(active photonics)、光电器件(optoelectronics)等不同零部件组成的复杂系统。目前,激光雷达技术路径尚未收敛,不同的厂家出于技术、成本、性能等多方面的考虑会采用不同技术性能的零部件推出自己的激光雷达产品。

图表: 没有绝对“完美”的方案——车载激光雷达分类方式及优劣势

资料来源:IDTechEx,汽车之心,中金公司研究部

图表: 行业供应商可基于多种维度进行方案组合设计

资料来源:各公司官网,汽车之心,中金公司研究部;注:图表中相关信息截至2021/02/10

我们认为激光雷达需要实现的核心功能是实时提供汽车周围高清晰度的3D点云图,因此更高的可靠性、更低的生产成本、更远的探测距离是激光雷达主要的几个发展方向。

对于激光发射器、激光探测器、扫描部件这三大激光雷达核心零部件:短期受限于成本以及有限的智能驾驶场景,我们看好905nm激光发射器+Si激光探测器+转镜/MEMS扫描方案;长期我们看好性能更加优异且可适应更多智能驾驶场景需求的1550nm激光发射器+InGaAs激光探测器+纯固态及FMCW扫描方案。

激光发射器:短期看好905nm发射器,长期看好1550nm发射器

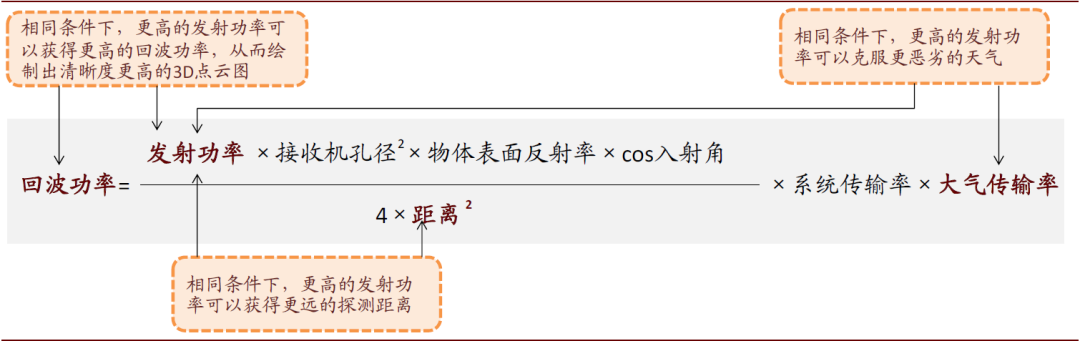

激光发射器按波长来分,可以分为905nm、1550nm、940nm等不同种类。激光雷达的激光波长被选定在905nm、940nm、1550nm等几个特定波长主要是由于太阳光的光谱在这些波长附近功率较低,因此激光雷达使用这些特定波长可以尽可能地减少太阳光的干扰。905nm激光发射器由于产业链较为成熟、成本相对较低等原因是目前应用相对较广的一类激光器。但我们认为905nm激光雷达存在探测距离较近的缺点,关键原因在于其无法高功率运行。人眼可见光波长在380-780nm之间,波长在此范围附近的光线容易被视网膜吸收,因此出于保护人眼的原因,905nm激光雷达正常情况下只能以低功率运行(否则高功率的905nm激光照射入路旁行人眼睛可能会导致其失明)。

而波长1400nm以上的激光到达视网膜之前,就会被眼球的透明部分吸收完,对人眼没有伤害,因此1550nm波长激光雷达可以相较905nm波长以10倍乃至40倍的功率运行,从而获得更高的点云分辨率、更远的探测距离以及更强的复杂环境穿透力。

图表:激光雷达回波功率理论公式

资料来源:CSDN,中金公司研究部

我们认为905nm激光雷达探测距离较短的缺陷不妨碍其在正常情况下支持汽车自动驾驶功能,但极端情景能否保护驾驶员安全仍有待商榷。以下我们通过简化后的刹车距离公式s=v2/2μg+vt(s为刹车距离,v为汽车巡航速度,μ为车轮与路面间的滑动摩擦系数,g为重力加速度,t为反应时间)作一定讨论:

►极端情景#1:大雨天高速公路上,假设汽车以100km/h((27.78m/s)的巡航速度进行L3+自动驾驶,由于雨天路滑μ为0.3,汽车自动驾驶的反应时间为1s,根据公式可以推算出汽车的完整刹车距离为27.78×1+27.782/(2×0.3×9.8)=159.03m。

►极端情景#2:浓雾天气下,假设汽车以50km/h(13.89m/s)的巡航速度进行L3+自动驾驶,μ为1,汽车自动驾驶的反应时间为1s,根据公式可以推算出汽车的完整刹车距离为13.89×1+13.892/(2×1×9.8)=23.73m。

► 极端情景#3:在不设车速上限的高速公路上,假设汽车以200km/h(55.56m/s)的巡航速度进行L3+自动驾驶,μ为1,汽车自动驾驶的反应时间为1s,根据公式可以推算出汽车的完整刹车距离为55.56×1+55.562/(2×1×9.8)=213.05m。

目前,905nm激光器的探测距离大致在150米左右,且通常认为该技术无法实现超过200米的探测距离,并且无法在浓雾天气下工作,因此我们认为以上3种极端情形下905nm激光雷达大概率无法支持汽车自动驾驶。而1550nm激光雷达在理论上则能够解决以上的这些问题,支持极端情况下的自动驾驶。即使是在正常情况下,1550nm激光雷达由于更佳的探测性能也能够给自动驾驶提供更多安全冗余,从而提高汽车安全性。

我们认为1550nm激光雷达从技术角度来看几乎全面优于905nm,目前无法大规模商用的原因是其价格较高,未来随着产业链的完善价格有望发生下降,从而形成大规模出货。

激光探测器:短期看好Si探测器,长期看好InGaAs探测器

激光探测器按照衬底材料可分为Si、Ge、InP、InGaAs、InGaAsP等不同种类;按照工作原理可以分为PIN-PD(positive intrinsic negative-photodiodes,PIN光电二极管)、APD(avalanche photodiodes,雪崩光电二极管)、SPAD(single photon avalanche diodes,单光子雪崩二极管)、SiPM(silicon photomultipliers,硅光电倍增管)(SiPM通常基于Si衬底制造)等不同种类。

按衬底材料来看,凭借1)使用Si作为衬底材料能够较好接收905nm激光和目前主流激光发射器方案形成适配;2)相关技术/产业链已经较为成熟等优势,Si激光探测器是目前主流方案。按工作原理来看,除了PIN-PD不具有增益效果无法用于ToF激光雷达(但PIN-PD可以凭借成本较低的优势应用于不需要增益的FMCW激光雷达),APD、SPAD、SiPM均能够形成增益适配ToF激光雷达。目前阶段,APD凭借性能/产业链更加成熟的优势略微占据主流。

以目前的技术来看,只有使用InGaAs作为衬底材料的激光探测器才能够有效接收1550nm激光。我们认为如果未来1550nm激光发射器能够成为主流,出于适配考虑,InGaAs激光探测器也将成为主流方案。目前阶段,大多数厂商的InGaAs激光探测器价格仍然较贵,这也是限制1550nm激光雷达推广的主要原因之一。不过,我们看到Luminar通过收购激光探测器公司Black Forest Engineering已经将InGaAs探测器单价由原先几万美元降低至几美元,并实现了批量化生产。我们认为未来InGaAs有望实现成本的大幅下降,从而驱动InGaAs探测器的大规模量产。

扫描部件:短期看好转镜/MEMS方案,长期看好Flash/OPA等纯固态及FMCW方案

激光雷达的扫描方式主要可以分为ToF(Time of Flight,飞行时间)和FMCW(frequency modulated continuous wave,调频连续波)两大类。其中,ToF又可以细分为机械式、半固态式(转镜、MEMS等)、固态式(OPA、Flash等)。不同的扫描方式对应不同的扫描部件。

图表: 主要激光雷达方案原理

资料来源:Li, You and J. Ibañez-Guzmán. “Lidar for Autonomous Driving: The Principles, Challenges, and Trends for Automotive Lidar and Perception Systems.” IEEE Signal Processing Magazine 37 (2020): 50-61.,中金公司研究部

目前,机械式激光雷达技术最为成熟,其特征是具有一个裸露的可以360°旋转的筒状结构,主要应用于自动驾驶测试研发领域。但机械式激光雷达具有成本较高、装配调制困难、扫描频率低、生产周期长、机械零部件寿命不长等缺点,我们认为该方案激光雷达较难应用在规模量产车型中。

转镜式激光雷达是当前唯一真正通过车规、并实现上路的方案,有望阶段性率先起量。转镜方案没有外露的旋转部分,通过一个内置可旋转的镜子能够实现约120°范围的扫描。我们认为转镜方案同时满足了1)可通过车规认证;2)成本可控;3)性能满足需求门槛;4)可批量稳定供货等条件,是当前阶段最合适的激光雷达方案。

MEMS式激光雷达通过MEMS(micro-electro-mechanical-system,微机电系统)相关技术将机械式激光雷达、转镜式激光雷达中的镜面、转轴等机械零部件集成化至芯片级别。MEMS式激光雷达具有尺寸小、可靠性高、批量生产后成本低、分辨率高等优势,我们认为有望在未来几年占据主导地位。但同时MEMS激光雷达也存在信噪比低、有效距离短、FOV窄、工作寿命较短等缺点,因此我们认为可能仍然只是一种过渡方案。长期我们仍需要等待FLASH/OPA等纯固态技术及FMCW方案的成熟。

建议关注哪些领域的机会

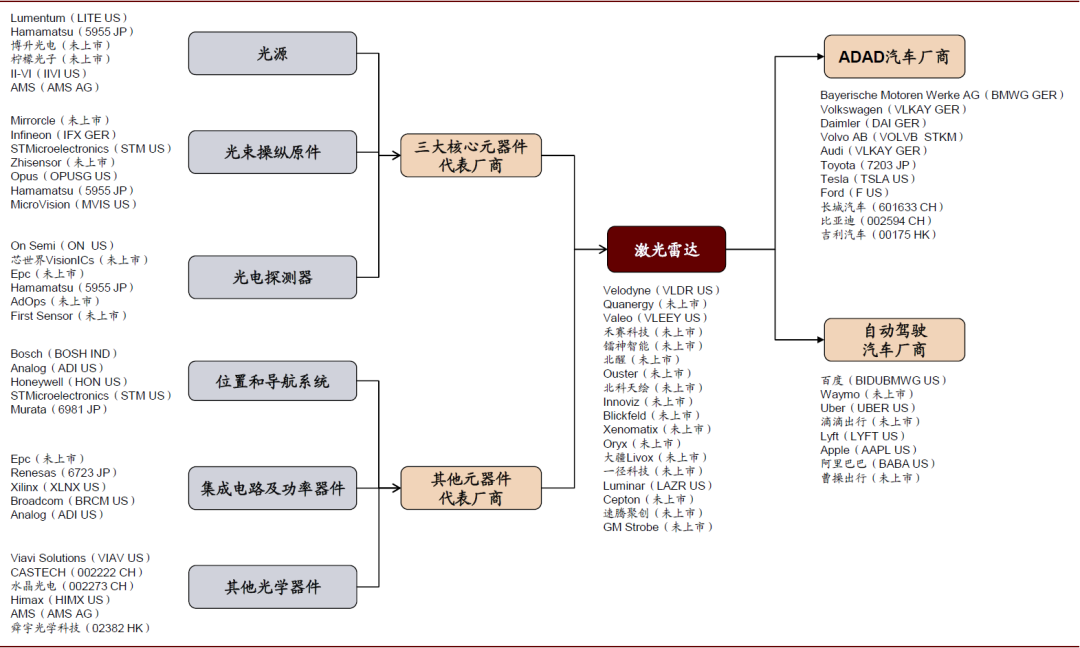

对于上游产业链,我们建议关注激光发射器、激光探测器、扫描部件等领域。

图表:汽车激光雷达产业链代表厂商

资料来源:麦姆斯咨询,中金公司研究部

(编辑:张金亮)