本文源自 微信公众号“观者如芸”。

投资要点

报告导读:

根据2020年第四季度恒指系列检讨结果,华夏视听教育(01981)获恒生指数有限公司选为恒生综合指数、恒生小型股(可投资)指数、恒生港股通指数等指数系列成分股,变动将于2021年3月15日(周一)起生效。

纳入恒生指数,港股进通在即。

2月26日公司获选为恒生指数有限公司含恒生综合指数等在内若干指数成分股,变动将于3月15日生效,预期将扩阔公司的股东基础及增加股份流动性,从而提高公司的投资价值及在资本市场的知名度。恒生综合指数成分股调整是港股通调整的重要依据,目前公司在市值等方面满足港股通标的纳入规则,预计将于生效日后正式纳入港股通,资金面有望迎来催化。

首单并购落地,美术艺考培训大有可为。

2020年12月20日,公司以3亿人民币对价收购水木源100%股权,对应21年承诺利润的12.5倍PE。水木源作为国内少有的全国性美术艺考培训龙头之一,在5个省份均拥有直营校区,辐射东北/华北/华东/华南区域,年培训学员约3100人。我们认为,美术艺考培训行业集中度低、提升整合空间大,水木源在华夏视听教育的支持下,有望持续扩大规模,享受市场红利,成为美术艺考培训行业的领导者与整合者。根据业绩承诺,水木源2021-2023年归母净利润不少于2400/2760/3174万元,三年CAGR保持在15%以上。

“少儿艺术+美术艺考+演艺培训”,艺术培训大生态值得期待。

水木源的并购落地,丰富及拓展了集团现有的业务布局。业务板块上,从影视制作及传媒艺术高教两大板块,外拓至美术艺考培训业务,未来通过自建及外延并购,有望进一步完善演艺培训、少儿艺术培训板块;地域布局上,从北京、南京等单个区域逐渐布局全国,全国艺术培训全产业链大生态的搭建值得期待。

盈利预测及估值

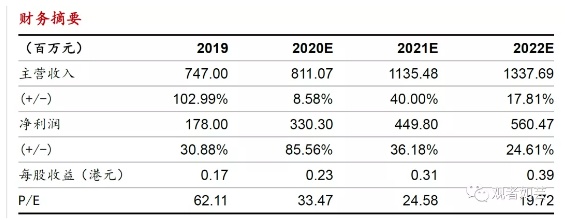

公司影视及高教板块业务稳健,首单并购落地快速布局培训板块,21年公司培训业务板块贡献占比提升,预计对应贡献收入2亿元。预计2020-2022年净利润3.3/4.5/5.6亿元,同比增长85.6%/36.2%/24.6%,2020-2022年公司EPS为0.23、0.31、0.39港元/股,维持“买入”评级。

风险提示:政策监管风险、大学业务招生不及预期、外延并购不及预期。

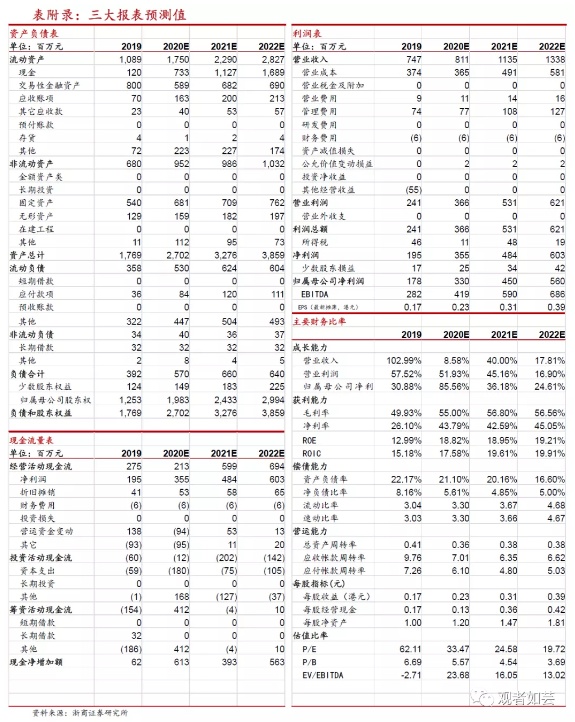

三大报表预测值

(编辑:赵锦彬)