本文来自微信号“克而瑞地产研究”,研究员 / 朱一鸣、贡显扬、汪慧、李丹。

当前,增量时代已经过去,房地产行业整体规模持续放缓,尤其是随着“三条红线”提出,切断了“高杠杆、高负债”式扩张路径,房企增长的门槛进一步加高,未来或有越来越多的房企陷入增长困境。

从2020年房企销售情况来看,多数房企业绩目标完成情况不及往年,一些房企更是出现负增长。但也有部分房企表现出较强的韧性,实现了高增长。尽管在“增量”转向“提质”的趋势下,规模不再至上,但是保持增长力仍然是房企长期发展的竞争力所在。特别是融资受限,销售成为资金的主要来源渠道,去化对企业资金周转起到重要作用。

而在新的行业周期下,如何保持增长力显然对房企提出了更高的要求。2020年逆势增长的房企具备怎样的特征?对其他仍处于内外部适应期的房企是否有借鉴之处?

以下本文我们将对2020年高增长房企进行梳理,并对不同增长路径进行总结与案例分析,为行业发展提供一些价值参考。

背景:行业整体规模增速放缓 部分企业仍实现高增速

1、市场下行压力下,行业规模增速放缓、步入无增长时代

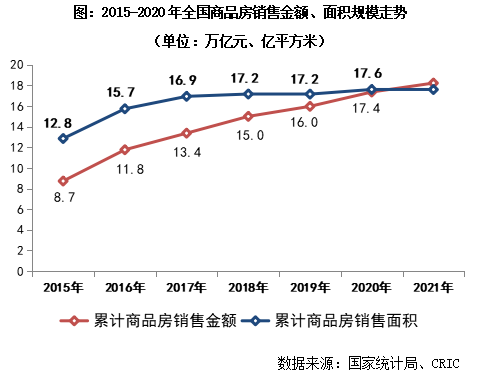

近年来,中国房地产行业整体规模增速放缓,行业发展“稳”字当头。据国家统计局数据,2020年全国商品房销售面积17.6万亿平方米,较前几年的规模略有提升,但增速已趋于平缓;商品房销售金额17.4万亿元,增长8.7%。在目前“房住不炒”的政策主基调下,未来行业发展方向变得清晰。预计2021年全国商品房销售金额将继续保持增长,但销售面积大概率会维持在目前的水平,行业整体规模将步入无增长时代。

2、一些房企面临增长困局,未来规模“负增长”或成为常态

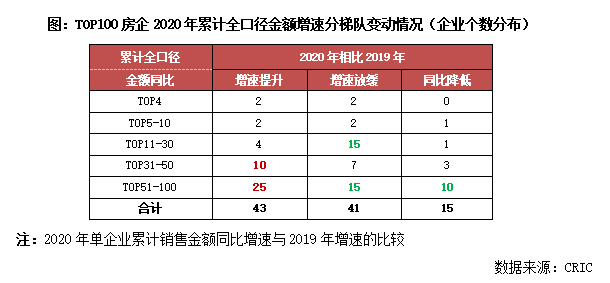

随着行业竞争加剧以及在市场整体下行压力下,2020年百强房企中有15家企业的累计业绩规模低于2019年同期,41家企业增速较2019年放缓。其中,在TOP11-30梯队房企中,有中南、旭辉(00884)、阳光城、中国铁建等15家房企2020年累计业绩增速放缓,企业个数占比近3/4。

此外,TOP51-100梯队房企格局分化加剧,在25家房企销售规模同比提升的同时,增速放缓和业绩同比降低的房企数量也分别达到了15家和10家,面临增长困局。特别是在“三条红线”下房企控负债、降杠杆压力增加,预计未来会有更多房企陷入“负增长”,企业规模增速放缓可能成为常态。

3、企业目标增长放缓趋势已定,2021年预期继续以谨慎为主

(略)

4、部分房企仍实现较高业绩增长,半数百强房企增速超20%

(部分略)

在这样的市场下行压力下,2020年仍有一部分企业业绩表现突出,在年内均实现了较高的业绩增长。

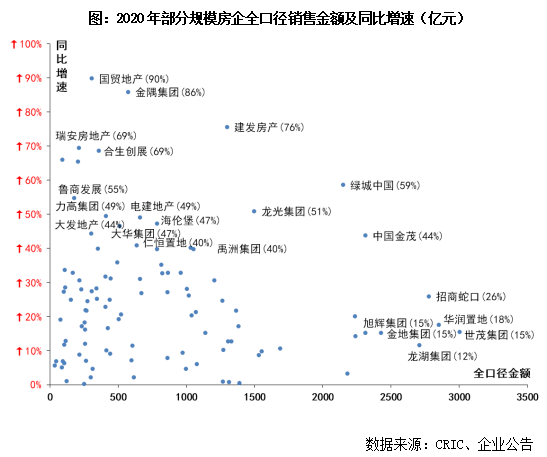

具体来看,2020年百强房企中全年业绩增速超过10%的房企有66家,其中业绩增速在10%-30%的企业数量与2019年基本持平。43家企业的增速在2019年的基础上继续提升,业绩表现优于其他房企。绿城(03900)、龙光(03380)、建发(01908)、金隅、合生创展、国贸等8家房企的增速在50%以上,业绩表现突出。

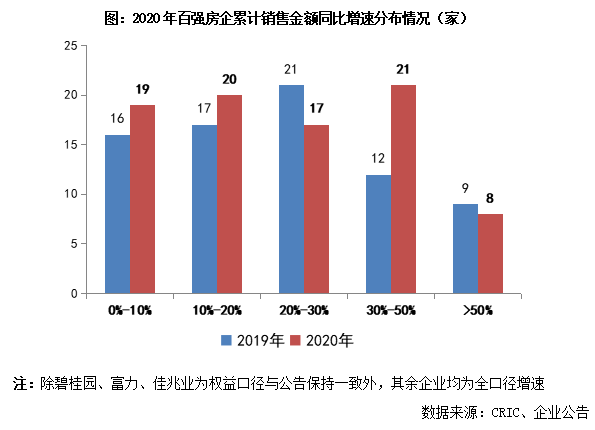

值得注意的是,虽然行业整体的下行压力较大,但受益于2020年下半年市场回暖以及企业推货、去化力度的加大,2020年全年业绩增速在30%-50%之间的房企数量较2019年的12家大幅增加至21家。这部分高增速企业主要集中在不足千亿的中等规模房企中,相对有更高的规模诉求,且21家房企中14家企业的增速在2019年的基础上有进一步提升。

纵观TOP200房企2020年业绩表现 高增长房企有哪些?

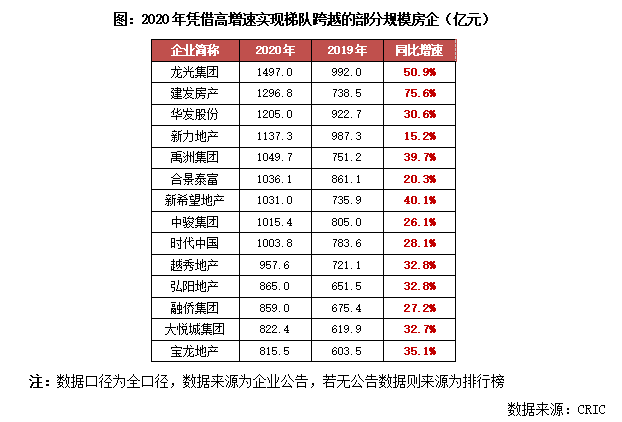

1、2020年9家房企业绩高增长,跨越千亿门槛实现梯队跃升

2020年,在800亿元以上规模梯队的房企中,有至少14家企业凭借业绩高增长跨越规模门槛、实现梯队跃升。其中,龙光、建发、新力、禹洲(01628)、新希望等企业在2020年业绩表现突出,首次跨入千亿规模且增速在2019年的基础上继续提升至40%以上。

而华发、合景泰富、中骏、时代虽然增速较2019年略有放缓,但也在2020年突破千亿,增速在20%-40%之间。此外,也有越秀(00123)、弘阳、融侨、大悦城、宝龙等房企增速较高,在2020年首次跨越800亿门槛,实现梯队跃升。

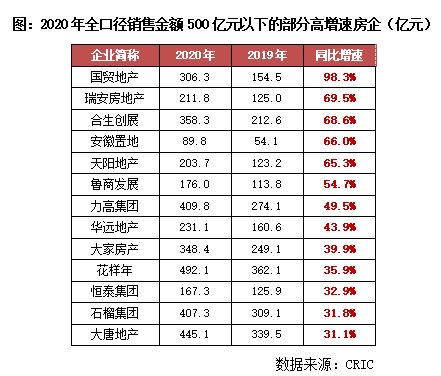

2、中小规模房企增长潜力更大,分化格局下反映经营实力

2020年,在全口径销售金额500亿元以下的中等规模房企中,也有不少房企表现突出,业绩增长远超行业平均水平。如国贸、瑞安、合生创展、安徽置地、天阳地产2020年的业绩同比增速都在60%以上。

相比800亿甚至千亿房企,对于年度业绩500亿元以下梯队的房企而言,较低的规模基数意味着更高的增长潜力。而且在目前梯队竞争加剧、规模格局分化、中等规模房企生存空间持续受到挤压的背景下,这部分企业能实现高增长也更反映了管理层的经营实力。

3、新上市房企规模诉求更强,未来将继续保持较高的目标增长

(略)

4、TOP20房企中绿城、金茂(00817)、招商、恒大(03333)超额完成目标

(略)

2020年高增长房企特征总结

1、区域深耕型:坐享重点区域市场空间和政策红利,业绩增速凸显

随着房地产行业整体增速放缓,叠加“三条红线”政策下房企融资受限,房地产行业发展逻辑发生由“量”到“质”的转变。在此背景下,区域深耕型房企迎来新一轮的发展机遇。

区域深耕型房企,泛指在以“年”为单位的一段时间内,专注于某一或某几个区域市场的开发,并于这些区域范围内市场占有率相对较高的房企。

在国家发展规划的政策利好下,长三角、粤港澳大湾区等城市区域经济向好,带动区域楼市热度的提升。在此背景下,区域深耕型房企在竞争中优势凸显,尤其是深耕重点城市群的房企,例如宝龙深耕长三角,截至2020年中期于长三角的土储建面达1779万平方米,2020年全年业绩增速达35.1%;龙光、越秀、时代等房企深耕粤港澳大湾区,在区域内土储货值领先,2020年业绩增速分别达55.9%、32.8%和28.1%,高于行业平均。

区域深耕型房企往往于成立之初便确立布局战略,多以成立地及周边区域为主;对这些房企而言,长远的战略眼光以及坚定而卓越的执行力是其业绩逆势提速增长的关键。

案例1:龙光长期深耕粤港澳大湾区,区域升值潜力成为业绩释放的砝码

(略)

案例2:宝龙深耕长三角,区域利好支撑业绩增长

(略)

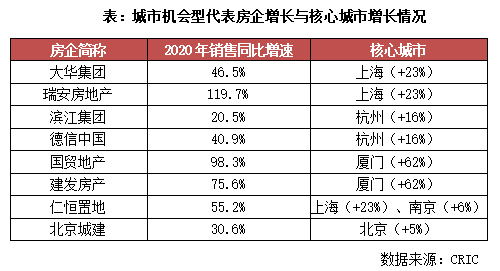

2、城市机会型:受益于核心城市的市场热度,销售业绩“水涨船高”

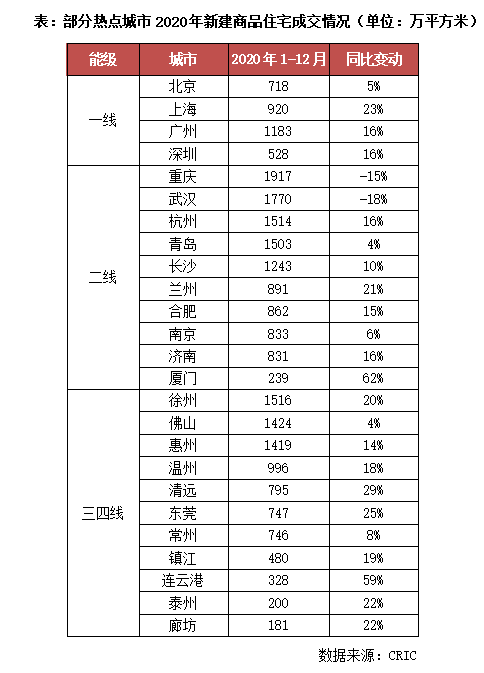

在“一城一策、因城施策”主基调下,城市间分化持续,尤其在市场整体下行背景下,城市布局对于企业项目去化影响甚大,精准的城市布局能够借助市场机会带动业绩增长。从2020年市场成交来看,一线城市表现出较强的韧性,全面趋好;二线城市内部分化加剧,跌多涨少,杭州、兰州、济南、合肥、厦门等部分城市热度较高;三四线城市整体表现基本持稳,珠海、东莞、江阴、宜兴等城市成交突出。

总的来看,基本面优质的城市,市场成交表现更有保障,一线城市整体风险最低,对于业绩增长起到良好的推动作用,二线和三四线城市布局更加考验房企对不同市场的研判。另外我们总结了2020年不同能级高成交量以及成交高增长的典型城市,房企在这些城市发力显然更利于业绩的实现。

从2020年房企增长路径来看,一些房企就受益于布局城市的市场机会,通过加快推盘供货,推高业绩增长,包括滨江集团、大华集团、国贸地产、北京城建、仁恒置地等。这些企业大多具备本土或深耕核心城市的特质,从而借势而上。例如,大华集团、国贸地产2020年销售业绩分别同比增长46.5%、98.3%,我们发现这两家分别是上海和厦门的本土房企;仁恒置地业绩增长超过50%,主要深耕核心城市上海、南京;滨江集团作为千亿之上仍保持20%的增长率,以杭州作为大本营。显然,这些房企实现高增长与核心深耕城市市场热度的带动不无关系。

案例:滨江集团聚焦杭州,业绩与杭州市场共进

(略)

这些本土及深耕核心城市企业2020年借助市场热度,实现了较高的业绩增长,但是从另一方面来讲,也更加受到城市市场变动的影响。以滨江集团来说,根据年报披露,截至2020年6月末,滨江集团总土储1262万平方米,其中92%土储位于浙江省内,其中56%分布于杭州,如若未来杭州市场的下行将会给滨江集团带来较大的增长压力。

此外,基本面优势的热点城市也将吸引更多房企更大力度布局,对于房企如何守住阵地,增强自身的市场认可度和拿地竞争力是关键。

3、资源释放型:早期投资积累丰富,加速释放冲高业绩

尽管当前房地产行业已经告别“规模至上”的时代,但不可否认的是,规模较大的房企在融资、拿地等方面表现出更强的竞争力。近年来,行业内分化现象不断加剧,一些“轻规模、慢周转”的房企也意识到规模的重要性,凭借丰厚优质的投资积累,加速供货推盘,冲高业绩,以合生创展、珠江投资最为典型。这类房企土地储备兼具“量”与“质”双高的特征,为业绩增长提供保障。

案例:合生创展优质城市资源释放,连续三年增速保持在高位

(略)

总的来说,这类房企的高增长得益于前瞻性的布局积累,优质城市资源的释放对于新环境下业绩冲高起到了重要的推动作用。但增长的持续性有待进一步观察,随着积累的优质货源越来越少,而热点城市的优质地块获取竞争激烈,更加考验后续的拿地能力,这是继续保持增长力的关键。4、合作扩张型:通过合作开发高效获取土地,实现规模诉求

近年来,随着资金压力和公开市场获取土地难度的增加,房企规模扩张面临瓶颈,增长空间受到挤压。在此背景下,不少房企展开寻地合作计划,以合作的方式谋求规模的持续增长。合作方式包括战略合作、股权合作、联合拿地、收并购、代建、城市更新等,合作区域范围多集中于一二线及强三线中的热点及潜力城市。

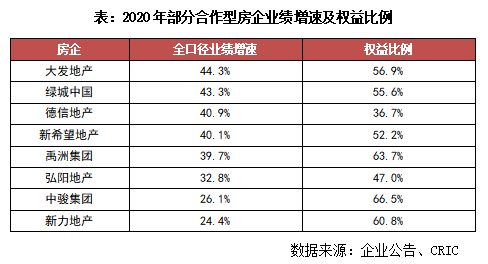

通过合作,部分房企实现了高效拓储,带动业绩的高速增长。其中,规模房企中的绿城中国以代建合作为主,合作代建占比维持40%以上,2020年实现销售金额2147亿元,同比增长58.6%。新上市房企基于资本角逐的竞争以及站稳脚跟的压力,对规模的诉求更为强烈,倾向于以权益换取规模,通过合作提升全口径规模。例如大发、德信、弘阳等房企,借助合作模式2020年全年销售金额增速分别达44.3%、40.9%和32.8%。此外,新希望、禹洲、中骏等房企均通过合作实现高于行业平均的业绩增速,2020年全年增速分别达40.1%、39.7%和26.1%。

值得注意的是,房企在受益于合作带来的规模增速的同时,也需合理控制其背后潜藏的风险,例如权益占比的大幅降低、母公司股东权益的稀释等,如何平衡规模和效益同步发展是关键。

案例1:大发地产借力合作,上市后规模迅速跃升

(略)

案例2:绿城中国通过收并购、代建等合作方式撬动规模增长

(略)

5、以价换量型:通过大规模降价促销,加快周转促增长

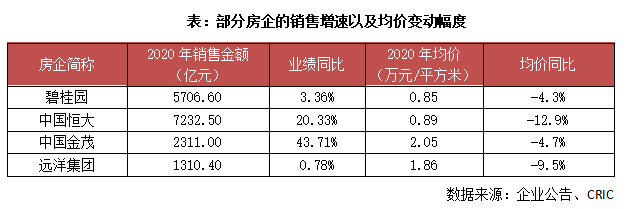

在市场下行压力下,营销策略和营销手段也尤为重要,特别是2020年“营销”成为房地产行业的一大热点词,不少房企为了加快周转,大规模进行降价促销,通过“以价换量”实现业绩的增长。我们可以发现,2020年更多的优惠、折扣、特价活动集中在规模房企,如碧桂园、中国恒大、融创中国、富力地产等,中小型房企普遍降价空间有限,竞争力显弱。

“以价换量”策略尽管具备一定市场刺激作用,但并非都能取得显著的效果,降价方式、降价力度和持续时间都是释放购买力的重要影响因素,也决定了最终业绩实现的效果。2020年通过降价促销实现高增长最典型的企业即中国恒大,碧桂园在庞大基数下实现微增长,而远洋集团的降价效果却未有明显显现。

注:碧桂园销售为权益口径。

案例:恒大通过创新营销策略,高位增长20.3%跨进7000亿门槛

(略)

总的来说“以价换量”的增长路径对于企业的营销能力与降价能力提出较高的要求,另外,降价促销也是近两年来多数房企陷入“增收不增利”困境的主要因素之一,这种规模增长路径显然并不利于盈利能力的提升,各房企在实施该策略时要做好科学、合理的评估。

总结

当前,“增量时代”已经结束,在行业增速持续放缓、“三条红线”压顶的背景下,行业增长预期不断走低,市场对房企也提出更高的要求,随着越来越多的房企转向零增长或负增长,如何保持增长力成为长期发展的竞争力所在。

本文通过对2020年各房企业绩梳理发现,在市场下行压力下,一些房企表现出较强的韧性,逆势实现了较高的增速。这些企业可以总结出以下几点特征:

一是长三角或粤港澳大湾区深耕型房企,如龙光、宝龙等。由于深耕区域市场空间大,且企业具备丰厚优质的土储,坐享区域红利,业绩增长突出。这类房企的增长持续性面临着外来房企的竞争,最主要是要巩固深耕优势,包括市场品牌认知度以及市场占有率,同时也要积极应对外来挑战。

二是城市机会型房企,如滨江集团、厦门国贸等。这类企业具备本土或核心城市深耕型特征,借助市场热度,加快推盘供货,销售业绩水涨船高。但同时由于对核心城市的业绩依赖度较高,企业整体业绩可能受到市场行情变动的影响较大。此外可以发现,市场热度与城市基本面有着较强的联系,特别是近两年一二线城市预期走高,热点城市布局对于房企来说利好销售,但显然竞争也更大,房企要提高自身的拿地能力,同时也要重视产品结构的安排,提高去化能力。

三是资源释放型房企,以合生创展、珠江投资为代表。由于早期“囤地”行为,在“慢周转”模式下并没有发展起来,近年来受市场环境转变影响,加速资源释放发力赶超,由于土地储备具备“量”与“质”的双重优势,表现出较高的增长力。

四是合作扩张型房企,以2018年以来新上市房企居多。合作开发已经成为一种常态,该模式可以在相当程度降低成本压力,也是冲高规模的一种有效方式,尤其被规模诉求较高的新上市房企受用。但这类房企以牺牲权益为代价,整体增长质量有待进一步提高。

五是“以价换量”型房企,恒大最为典型。2020年房地产市场营销活动高涨,不少房企通过降价促销加快周转。“以价换量”策略尽管具备一定市场刺激作用,但受到降价方式、降价力度和持续时间影响,最终效果也会有所差异,房企需做好科学、合理的评估和策划。

同时,我们发现,部分高增长房企也伴随着高负债,这种增长方式在当前市场环境下脆弱性较高。尤其是随着“三条红线”的正式实行,房企的债务状况监管力度加强,“高杠杆、高负债”式增长显然无法持续。

因此,房企可以结合自身通过区域、核心城市、合作、营销等维度强化自身的增长能力,但也要关注财务安全,向有质量、稳定、安全的增长方式进阶,一些“高负债”式增长房企后续更要侧重于降负债。(编辑:mz)