本文由东吴证券译自彼得森国际经济研究所(PIIE)近日发表的《US unemployment remains worse than it seems as millions still out of the labor force》,Jason Furman (PIIE) and Wilson Powell III (Harvard Kennedy School).

3月5日,美国劳工局发布了2月非农就业数据,6.2%的失业率似乎显示了就业市场的强劲复苏。然而,近日鲍威尔和耶伦等多位官员曾指出美国真实失业率近10%,与劳工局数据大相径庭,彼得森国际经济研究所揭示了各官员所参考的“固定参与率失业率”的计算方法。

正文

2021年2月美国劳动力市场有所改善,新增37.9万个就业岗位,相对于疫情前减少1,190万个就业岗位。与此同时,失业率降至6.2%。在整个疫情期间,由于分类错误和数百万人撤离劳动力的异常情况,官方失业率一直被压低。

我们估算2月份的实际失业率为8.2%,这一概念根据劳动参与率的异常大幅下降以及人口结构的变化进行了调整,旨在与官方失业率具有历史可比性,2007-09年的金融危机中官方失业率最高曾达10.0%。

美联储主席杰伊•鲍威尔和财政部长珍妮特•耶伦引用的另一个概念——固定参与率失业率(fixed participation unemployment rate),在2月达到9.5%,在金融危机中其可比指标达到了11.8%的峰值。

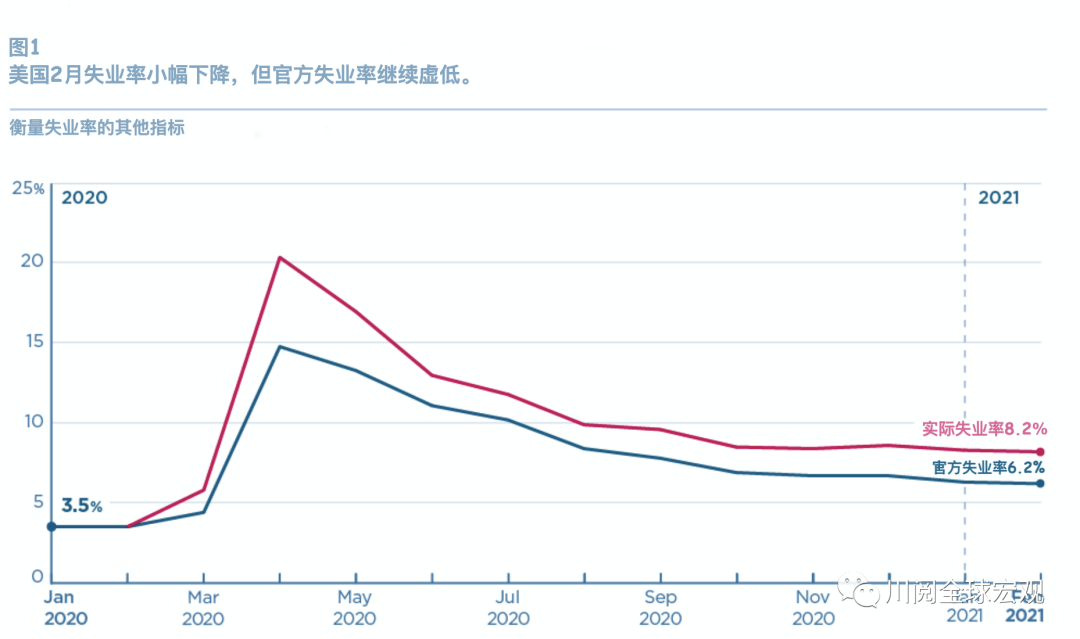

实际失业率在2月份略有下降,但仍处高位

2月官方失业率录得6.2%,略低于1月份的6.3%。官方失业率在正常情况下具有较好的指示作用,但在疫情的背景下却存在缺陷。针对当前的特殊情况,自6月以来我们每月跟踪并发布“实际失业率”,如图1所示。

实际失业率将75.7万“因其他原因没有工作”的人员加入失业人口,此外又加入260万人,以反映即使处在经济疲软的大背景下并且已经根据人口结构的变化进行了调整,劳动参与率的下降幅度也是空前的(注意,这仅为自2020年2月以来离开劳动力市场的420万人的一部分)。2021年2月实际失业率为8.2%,该指标旨在与官方失业率存在历史可比性。2月数据为1月改善的延续,但速度放缓。实际失业率在经历了夏季的骤降后,自秋季以来转为更加温和的改善。

最近,包括耶伦和鲍威尔在内的许多人都曾提到“固定参与率失业率”,这一指标从1月份的9.7降至2月份的9.5。“固定参与率失业率”比“实际失业率”更直接,因为它简单地假设了自2020年2月以来离开劳动力市场的所有人均为失业者。

这种方法有一个优点,它可以衡量在就业率恢复到危机前的水平之前,经济还有多远的路要走。

它的缺点在于丧失了与前几次衰退期间官方失业率的可比性,因为从构建方式来看,它便高于官方失业率。在上一次衰退中,“固定参与率失业率”达到了11.8的峰值。(“固定参与率失业率”的另一个缺点在于它没有根据人口变化进行调整,因为人口老龄化将会减少劳动力参与度,不过在例如一年这样的短期内,这是一个相对较小的问题。)

自去年夏天以来,我们还一直在跟踪另一个概念——“全复工失业率”,该概念根据临时失业人员以及参与率异常大幅下降的情况进行了调整。随着临时裁员人数的下降,这一指标的相关性越来越小,但为了完整起见,我们仍将其包括在下文的表格中。

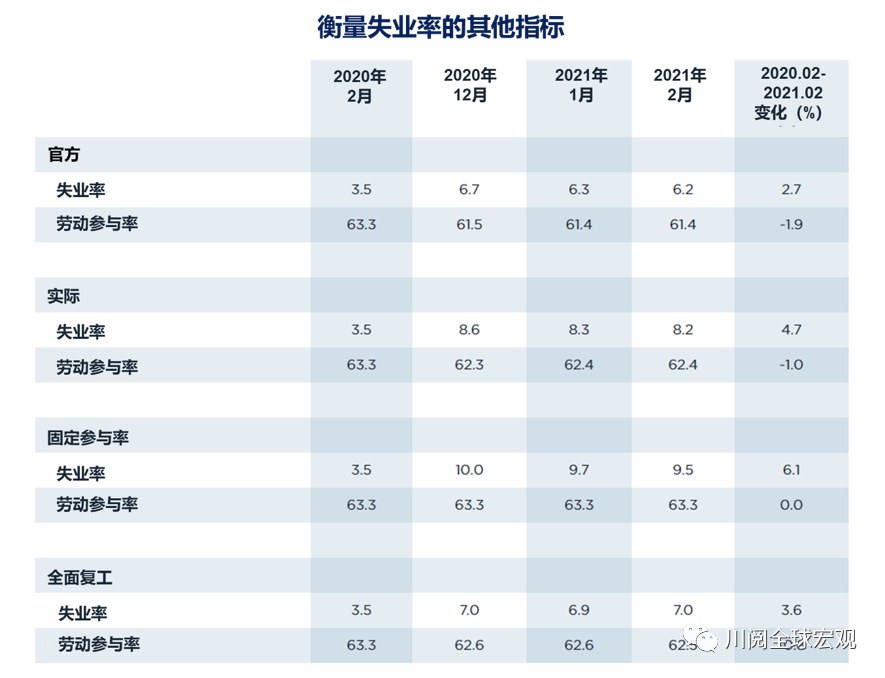

由于失业率仍处高位,就业人口比例比疫情前低3.5个百分点

上个月,就业人口比例(即已就业的成年公民人口比例)略有上升。总体而言,就业人口比例已从2020年2月的61.1降至上月的57.6,该数据纳入了失业率和劳动参与率二者的变化,因此充分反映了就业率的变化。我们的其它失业率相关指标探测到了停止找工作人数的异常大幅攀升,但是,与固定参与率失业率一样,就业人口比例包含了劳动参与率的下降。

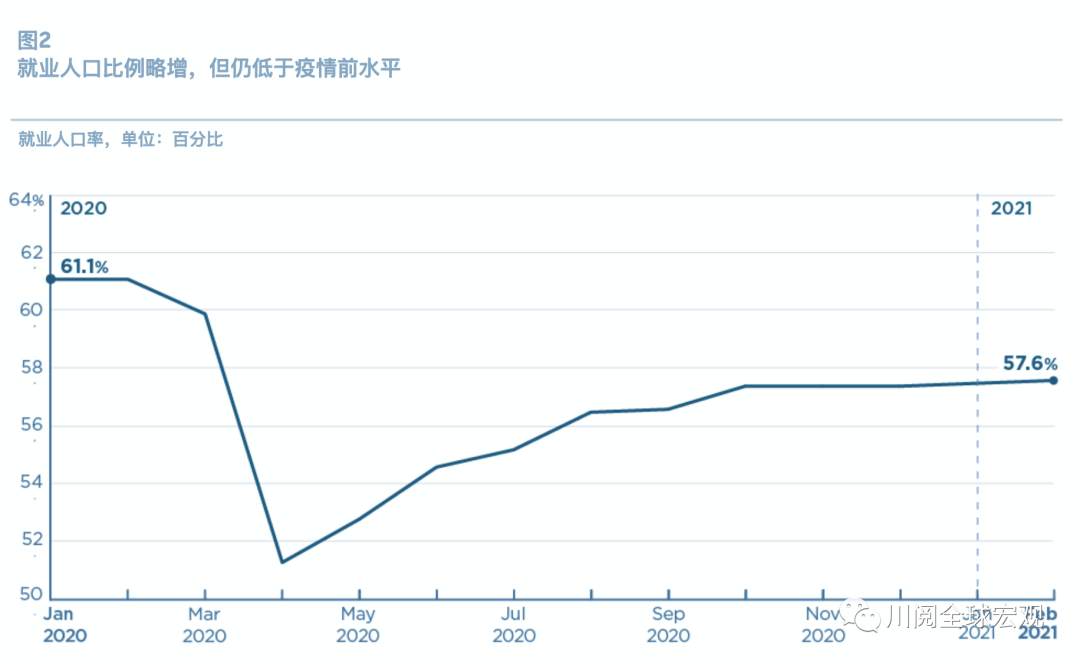

总体就业率比疫情前低7.7%,各现值员工工时增加以小部分弥补就业率的下降

就业市场在4月触底,此后有所回升。由于员工被召回以前的工作岗位,最初的复苏非常迅速,但过去六个月就业增长有所放缓。因此,目前非农就业总人数比疫情前低7.7%(即1,190万个就业岗位)。

与此同时,私人部门员工的每周平均工作时间从疫情前的34.4小时上升到今年2月的34.6小时,增幅为0.7%。这极不寻常,因为在经济衰退时期,每周平均工作时间通常会减少。由于雇主减少了工时短的工作,工时的增加在一定程度上是一种成分效应,但对许多现职员工来说,工作时间似乎就增加了。

因此,每周总工时数比大流行前下降了7.2%。这可能比2月份产出较疫情前4%的降幅还要大,原因可能是生产率较低的部门失业人数比例过高。

结论

了解上述数据有助于为预测劳动力市场的复苏轨迹提供信息。我们看到劳动力市场在春末和夏季出现了最初的 "部分反弹",随着企业重新开业,失业率起初迅速回落,但复苏步伐在秋季已经放缓,12月份又暂时逆转。

劳动力市场的前景将取决于病毒蔓延的轨迹、相应的政策,以及有多少失业者可以快速地回归他们原本的岗位,而不是进入漫长的寻找新工作的路程,甚至在新行业中找工作。随着疫苗接种的加速,感染病例、住院率和死亡率持续下降。去年12月政府拨款法案中的新冠救济措施贡献了今年以来消费的快速增长。

如果病毒得到控制并且《美国拯救计划》获得通过,经济将会有足够的总需求来支撑2021年的高速增长。为满足总需求将会有数以百万的失业者重返工作岗位,此外还有数以百万的人重新加入劳动力队伍。(编辑:mz)