本文来自华尔街见闻,作者:曹泽熙。

摘要:在美国银行看来,尽管美国国债供应继续朝着前所未有的更高水平发展,但美联储的购债计划并没有改变美债供需不平衡。在需求方面,外国投资者和银行的需求都将放缓,唯有养老金对美债的需求仍将保持强劲。

当全世界因为美债下跌、收益率上升带来的恐慌时,不免要问,为什么会这样?

不妨回到经济学最基本的概念:供需关系,来一探究竟。

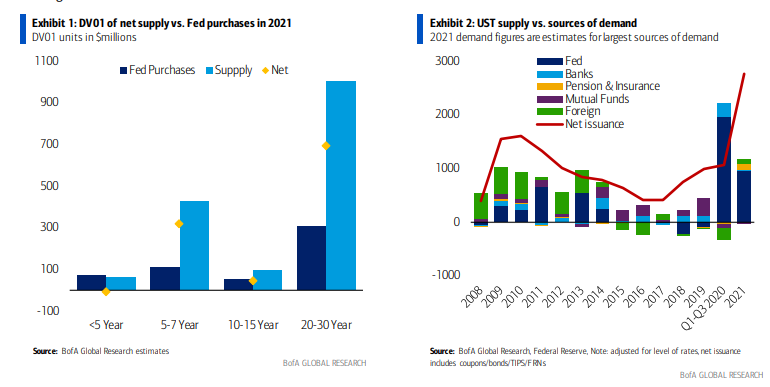

在美国银行看来,尽管美国国债供应继续朝着前所未有的更高水平发展,但美联储所做的一切(包括购债计划)只是在削减债券在市场中流通的期限,而没有改变美债供需不平衡的状况。

美银称,在去年年底该行就注意到了美债市场供需严重失衡,这很可能令美债价格继续下跌,从而对收益率施加上行压力。

资管公司、共同基金已在缩减美债头寸

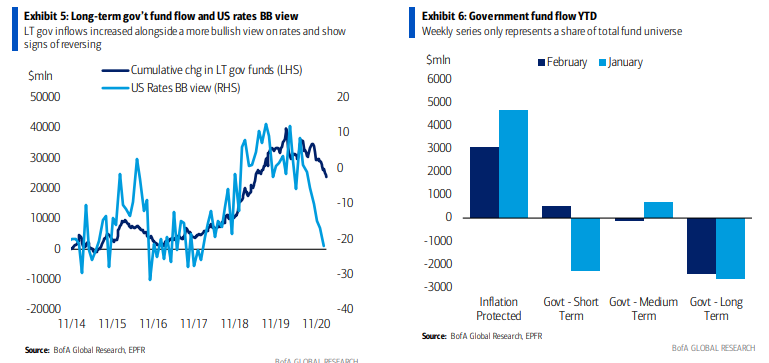

随着美国经济前景的持续改善,资产管理公司已显示出减少其债券敞口期限的迹象。

尽管美债收益率在过去几周中飙升,但固定收益基金相对于总指数表现出了相当稳定的表现。

CFTC期货头寸还表明,今年以来,资产管理公司在美债上的风险敞口均已减少。

自今年年初以来,长期的政府共同基金已出现对美债资产的净流出。随着投资者越来越看跌美债,美银预计资金流出将继续。

美银观察到,资金流入通货膨胀保护基金。这意味着投资者担忧经济状况改善之后,通胀压力上升。

需求端变化明显

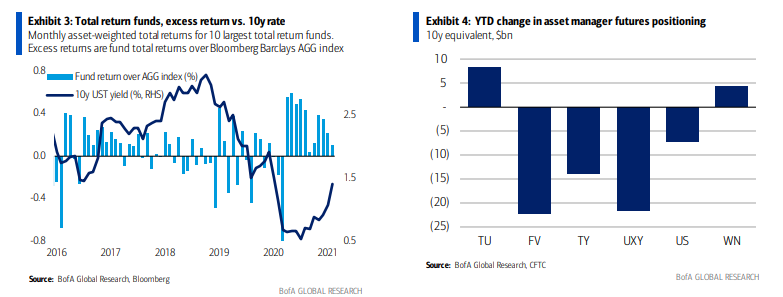

美银预计,外国投资者对美债的需求在今年晚些时候回升。

美银预计,目前外国投资者对美债不会有大量需求。但是,鉴于美国国债相对于本币主权利率的强劲回升,美银认为,外国投资者确实希望外国私人账户带来积极需求。

不过,美银认为,收益率波动性仍然较高的环境将对这些投资者的需求构成不利影响。

美银预计,银行对美债的需求将放缓。

在2020年,经济不确定性增加,加上刺激方案,导致储蓄额急剧上升,导致银行系统中的客户存款显着增加。反过来,这又使银行能够增加其证券投资组合的规模,从而带动了银行对美国国债的强烈需求。

美银预计,因为非储备存款的增长速度将放缓至更正常的水平,并且贷款需求将回升,今年银行需求将下降。

美银预期养老金和LDI(负债驱动投资)对美债的需求仍将保持强劲。

美银预期,随着资金状况的改善和费率的提高,养老金将成为今年重要的债券买家。

美银发现,10年期名义收益率的变化与养老金和保险公司的国债需求之间存在正相关关系,后者遵循类似的资产负债管理策略。由此,美银预计这些投资者的需求将增加50到1500亿美元。

(编辑:张金亮)