本文转自微信公众号“ 靳毅投资思考”。

1、库存视角下的大宗商品价格

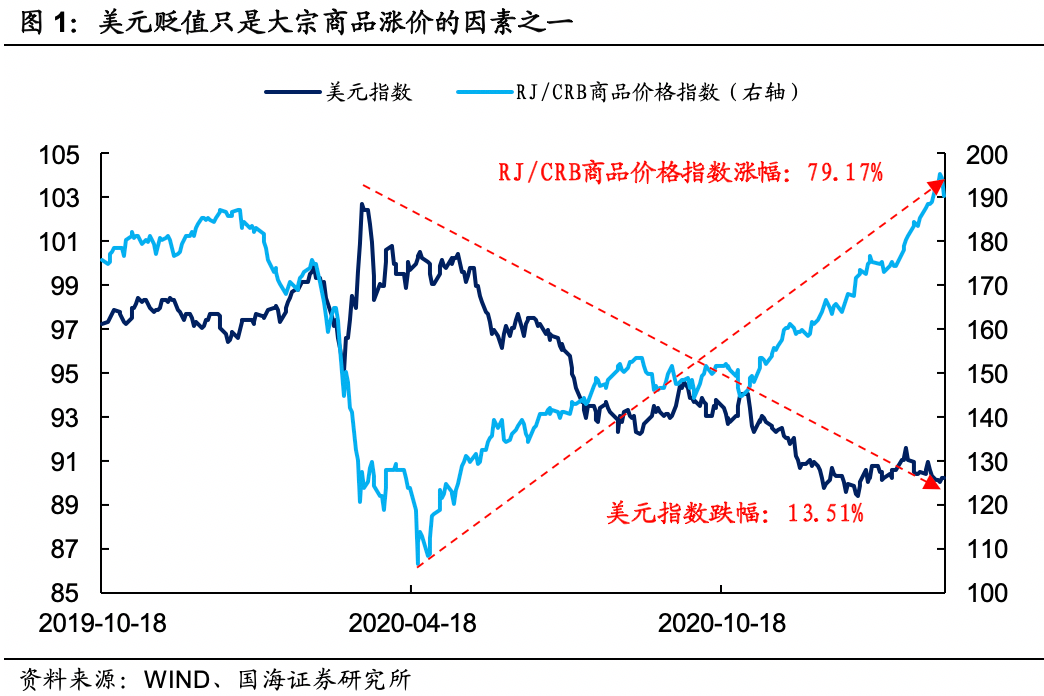

2020年下半年以来,大宗商品在众多风险资产中表现亮眼。一方面,大宗商品主要以美元标价,在美联储“无限放水”的宽松货币政策下,美元的贬值使得大宗商品价格出现提升。另一方面,在美国的“双松”政策刺激下,需求端的恢复使得美国工业生产进入补库周期,对大宗商品价格也有着明显的支撑作用。

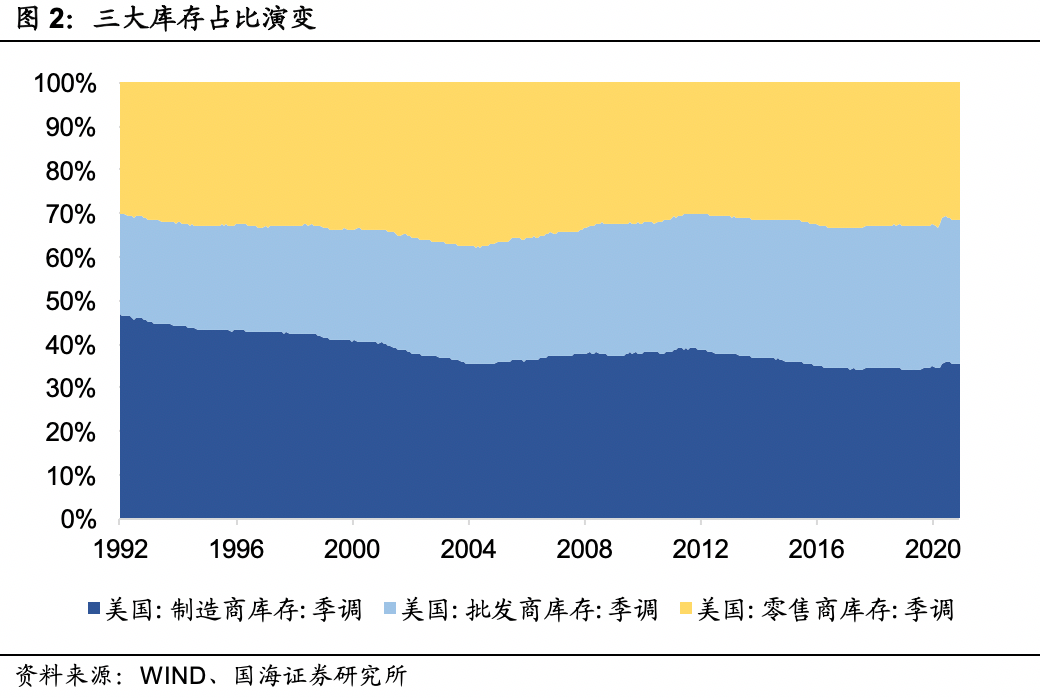

美国私人库存分为三部分:制造商库存、批发商库存和零售商库存,分别对应生产环节中的上游生产、中游流通、下游销售。近年来,三项占比分别为35%、33%和32%。

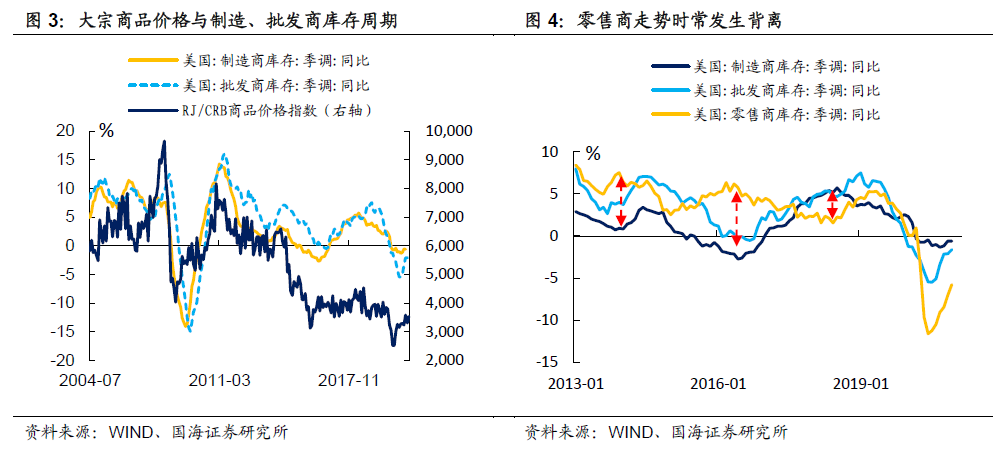

研究美国库存对大宗商品价格的影响,主要看制造商库存和批发商库存。回溯历史,不难发现,美国制造商和批发商走势较一致,且与大宗商品价格走势高度相关。而美国零售商库存走势时常发生背离,主要因为,随着国际贸易的发展以及美国本土低端产业外迁,美国在零售商库存上可依托进口海外产成品,导致其和上游生产环节补库周期不同步。

2、美国库存解构

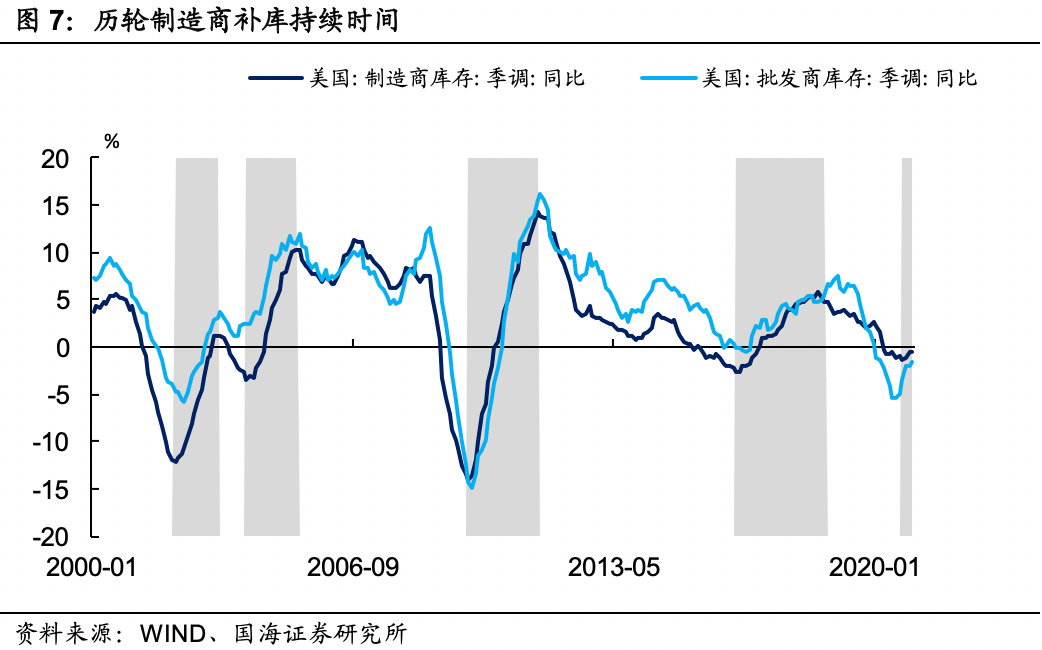

想要搞明白美国制造商、批发商库存周期如何影响大宗商品走势,我们首先要搞明白这两项库存在补库周期中究竟补的是什么,以及过往的几轮补库周期持续了多久?

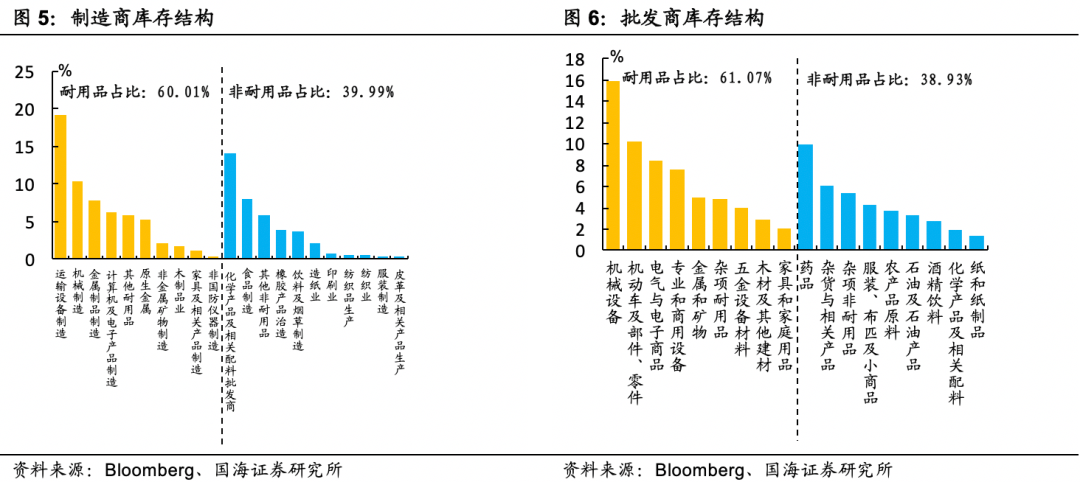

从构成上来看,制造商库存和批发商库存结构相似,虽然在统计口径上略有不同,但是,两大库存均可分为耐用品和非耐用品部分,并且在占比上均为60%比40%水平。

从补库时间上来看,2000年以来,美国制造商和批发商库存共经历了四轮较大的库存周期,其中,补库时间分别为:2002年至2003年的14个月、2003年至2005年的16个月、2009年至2011年的22个月、2016年至2018年的28个月。

3、美国补库存进展如何?

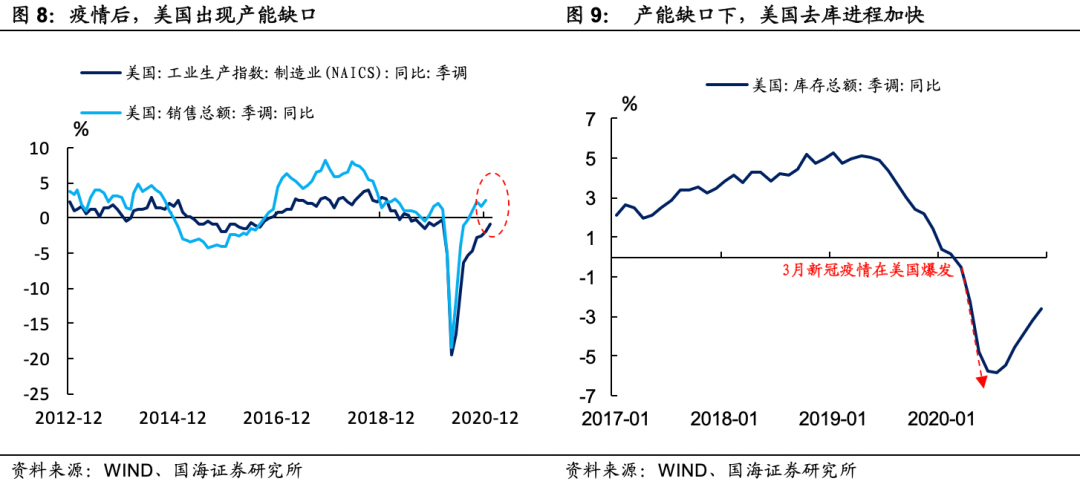

2018年开始,美国库存就已经开始进入去化阶段。然而,正如我们在过往报告中所述,疫情爆发以来,产能缺口加速了本轮库存去化进程,也使得美国提前进入了补库阶段,目前本轮美国补库进展如何呢?

次贷危机以来,美国工业生产部门被第三产业进一步挤压,因此,为了有更好的可比性,下文得出的历史分位数均基于2012年后各部分库存同比增速。

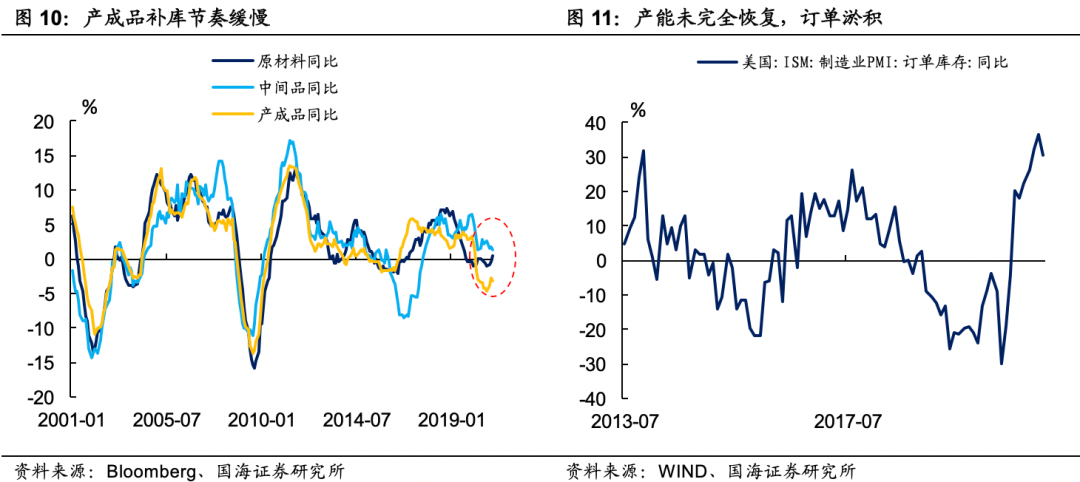

3.1 制造商库存:原料充足,订单淤积

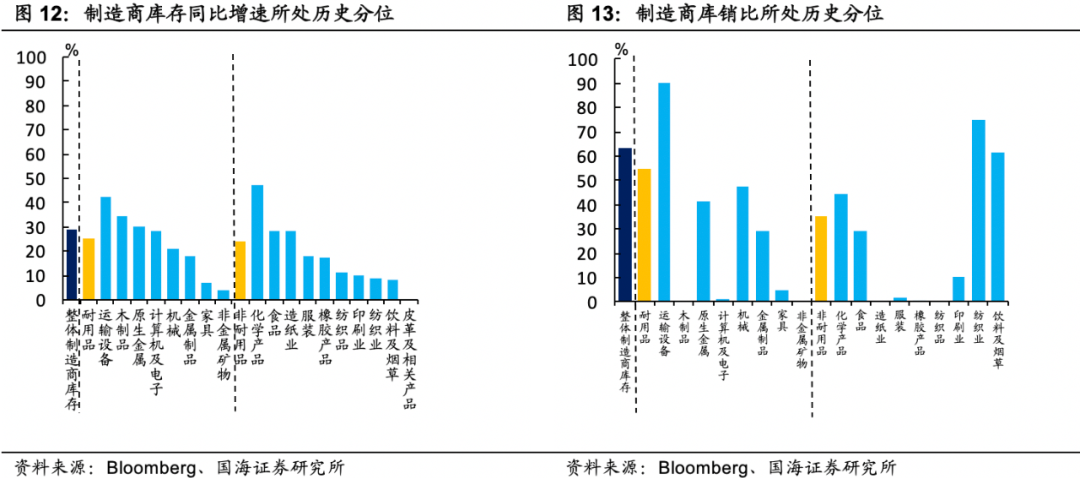

制造商库存总体呈现原材料、中间品和产成品库存的走势分化。原材料和中间品补库节奏快,同比增速处于历史42.4%和35.4%分位数,而产成品补库缓慢,同比增速仅处于历史6.1%分位处。造成这种现象的根本原因是制造业产能没有彻底恢复,疫情以来,未完成订单大量淤积。

目前整体制造商库存低于历史平均水平,仅处于历史23.2%分位处,库销比处于历史63.6%分位处。这一现象,同样也反映了目前产能跟不上,导致销售低下的情况。随着产能的逐渐恢复,未来制造商库销比有一定下降空间,进而产生下游需求带动上游生产的补库动力。

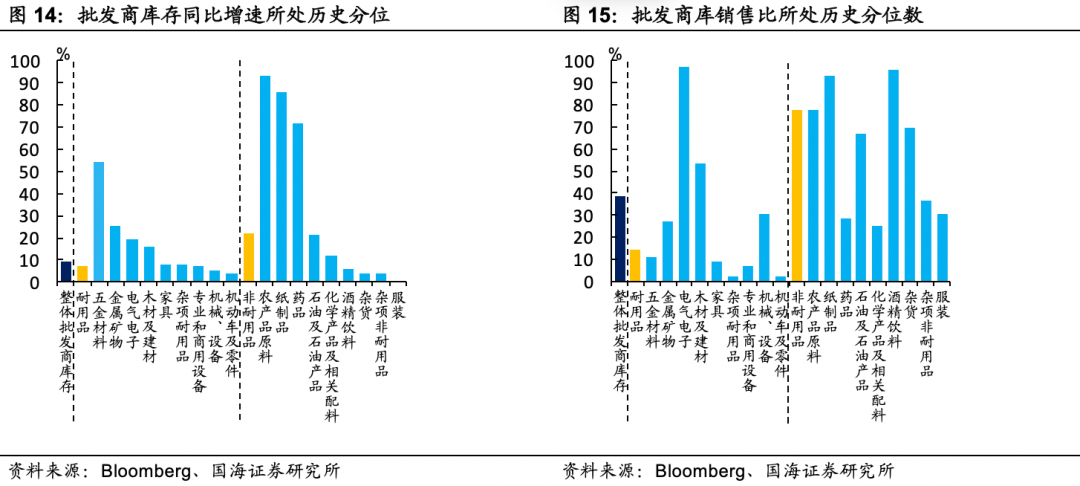

3.2 批发商库存:生产“断流”,补库缓慢

由于上游生产部门尚未从疫情的阴霾中走出来,产能低下,产成品“断流”,批发商库存同比增速总体处于历史较低分位,仅处于历史9.09%分位处。疫情以来,由于美国国内产能的失位,下游需求很大程度上直接依赖于海外进口,进而使得供给端被部分替换,因此,批发商库销比并不低,处于历史38.38%分位处。

4、本轮库存周期将如何演变?

我们判断,本轮制造商以及批发商补库周期时间并不会太长。一方面,自2020年9月份制造商库存同比增速低点确认以来,原材料的补库非常快,而中间品库存又一直不低,未来补库空间有限。

另一方面,正如我们在上期报告《2021年,美国进口如何影响中国出口?》中提到的,目前美国的商品消费处于历史高位,即使未来产能恢复,消费需求的回落也会打压工业制造的补库意愿,虽然目前批发商库存较低,但也不宜高估下游拉动上游的补库能力。

从历史制造商补库持续时间来看,类比2002年和2003年两轮较短制造商补库周期,平均花费15个月,从2020年9月制造商库存同比增速底部确认起算, 本轮制造商补库同比增速的顶部会出现在2021年12月前后。

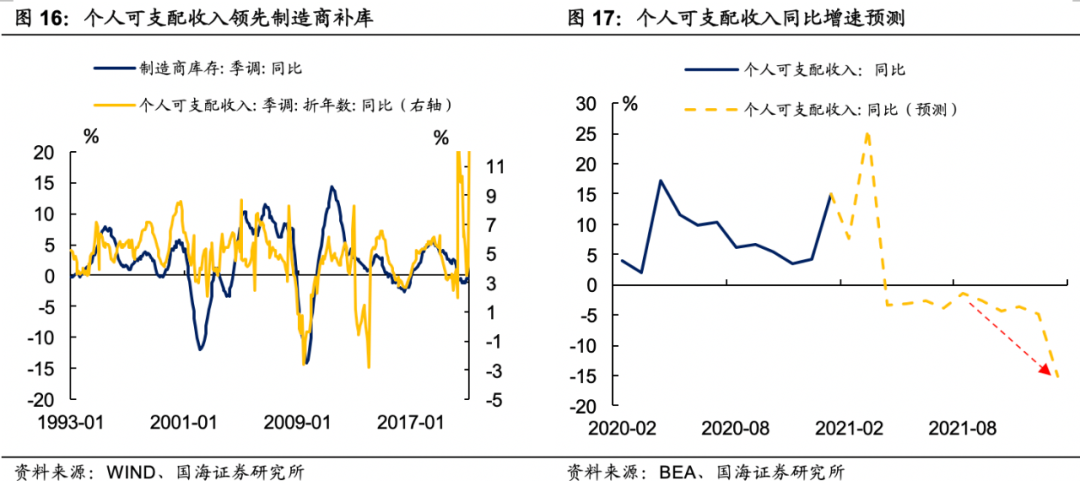

从需求端拉动制造商补库来看,回溯历史,美国个人可支配收入的同比增速与制造商库存同比增速长期走势相关性较强,且领先制造商库存同比增速1个季度左右。3月份,美国新一轮刺激法案大概率落地,届时民众将收到1400美元支票,并可持续申领失业补助。

而从2021年9月起,随着失业补助的停止发放,叠加2020年同期较高基数,个人可支配收入同比增速将会逐步回落,进而向制造商库存进行传导。因此,基于此判断,美国制造商库存同比高点也大概率会出现在2021年年底前后。

5、大宗商品还能涨多久?

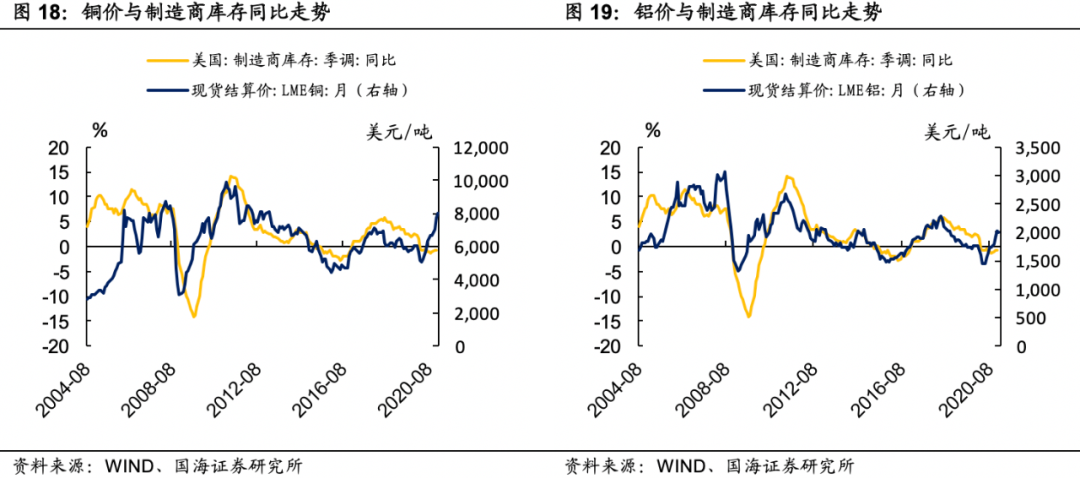

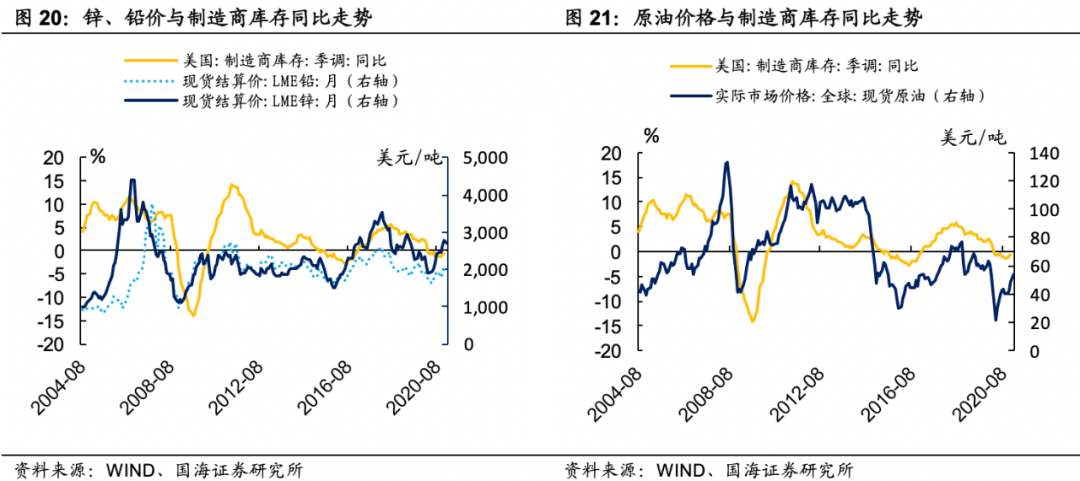

正如前文所述,美国过往的每一轮补库周期都会产生大量对原材料的进口需求,进而支撑大宗商品价格上行。考虑到美国制造商和批发商库存主要由机械设备、金属制品、汽车及零件等产品构成,其对应上游原材料均以有色金属为主,那么制造商补库是否会拉动以有色金属为代表的大宗商品价格呢?

通过比较过去几轮美国制造商库存周期与主要大宗商品价格走势,我们发现:以铜、铝、锌、铅为代表的有色金属价格走势和制造商库存同比走势高度相关。以历史经验来看,主要有色金属价格顶点平均领先美国制造商库存同比顶点3-6个月。

另外,随着制造商补库,大量的进口也使得对以原油为代表的能源需求应运而生,同样,从历史上来看,原油价格的顶点略滞后于制造商库存同比登顶。

综合以上的判断,我们认为,由于本轮美国制造商库存补库空间有限,叠加未来需求端的下滑压制制造商补库意愿,本轮制造商补库时间不会太长,我们预计,制造商库存同比的高点将出现在今年四季末或明年一季初,并且将带动以铜、铝、铅、锌为代表的有色金属以及原油价格上行,有色金属的价格阶段高点大概率出现在2021年6月份以后,而原油的价格阶段高点会略滞后于制造商库存同比增速登顶。

风险提示:美国疫情反复,货币政策和财政政策超预期收紧。

(编辑:彭伟锋)