本文来自微信公众号“申万宏源宏观”,作者:秦泰、王茂宇。

主要内容

消费:服务业稳步恢复,耐用品受财政补贴刺激再攀高。1)疫苗接种已逐步对疫情缓和产生一定效果,使得防控措施的逐步放松成为可能,进而服务业有望渐进式改善。美国1月PCE中服务消费对GDP同比贡献度在边际上的改善,叠加此前1月零售数据中餐饮服务消费的回暖,服务业稳步恢复的逻辑正在逐步验证。2)美国居民商品消费之所以能在20Q4已经有所降温之后再度走强,主要和2020年底通过的“9000亿美元财政刺激法案”中再度加码了对美国居民的直接补贴、失业金补助直接相关。目前拜登1.9万亿财政刺激已经在众议院投票通过,最后关口即是参议院投票。如果此计划在近期落地,无疑将继续强化“财政补贴——收入高增——商品消费走强——核心通胀上行”的传导链条。

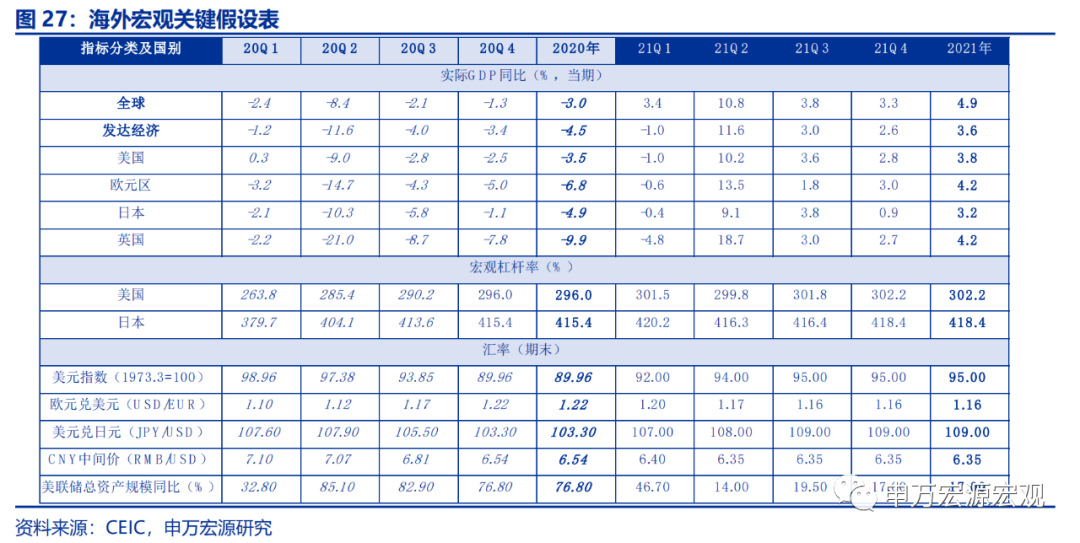

全球经济复苏节奏:1月美国居民消费及其结构数据,强化了近期以来因疫苗稳步接种、疫情明显缓和而令全球市场对发达经济体展望趋于乐观的方向,特别是对美国的预期改善较为明显。我们将对美国GDP预测再度上修,2021年实际GDP增速从3.5%上调至3.8%,从而2021年发达经济体GDP增速的预测从3.5%上调至3.6%。

工业生产:过度补贴仍然是最大掣肘。拜登1.9万亿财政刺激计划中包含400美元/周的额外失业金补贴,不但已经超过正常状态下的美国最低薪资水平,甚至超过了部分制造业的平均薪资水平,并相当于大部分制造业行业薪资收入的八成,这部分相对低收入的美国制造业就业人员其实没有接种疫苗、迅速复工的动力。如果拜登1.9万亿美元计划于近期落地,给居民的高额失业补贴和现金支票将继续阻碍生产的恢复。

大宗商品:油价飙升不可持续,不会导致“超级通胀”。目前全球需求预期相对充分,而在OPEC+临时性减产协议尾部、中期页岩油生产有较大恢复弹性的背景下,原油供给已接近拐点、Q2供给或逐渐趋于增加。相对应的,从而原油价格可能在21Q2迎来拐点,开启一轮逐步小幅下跌过程。这也意味着,油价推升的通胀预期并不可持续。

汇率:美元指数、美债利率上行仍将发酵。近期伴随着油价的上行,美国10YTIPS收益率对应的隐含通胀预期不断升高,引发市场对于油价推升通胀预期、进而影响美联储货币政策立场的担忧。但实际上,通胀预期更多是由需求恢复的乐观预期所推升,油价不是导致通胀预期和名义利率上行的全部原因。未来数周美元指数整体仍趋于上行,91左右并不是终点。而美债收益率的变化则将取决于隐含通胀预期是否小幅回落、以及美国经济数据的表现是否能够再超预期从而推动实际利率进一步上行,我们预计 10Y 美债收益率未来数周或在 1.5%-1.6%之间企稳一段时间,等待更多数据的验证。

货币政策:预计美联储 Q4 启动缩减 QE。我们认为,在近十几年货币向实体传导效率已经明显弱化的宏观背景下,美联储会更多关注在宏观金融风险方面,避免过低的利率水平在不久的将来滋生下一次新的金融危机,而再次导致实体经济需求的坍缩。结合2013年美联储决定削减QE时的经济表现,我们预计美联储不必等到经济完全恢复,而是将于21H2着手开始制定缩减QE的计划,并可能于21Q4开始采取行动,将购债规模逐步缩减到400亿美元/月。在此之前,根据美联储最新的政策沟通方式,美联储应会提前至21Q3开始形成并公布缩减QE的计划。

正文

1.消费:服务业稳步恢复,耐用品受财政补贴刺激再攀高

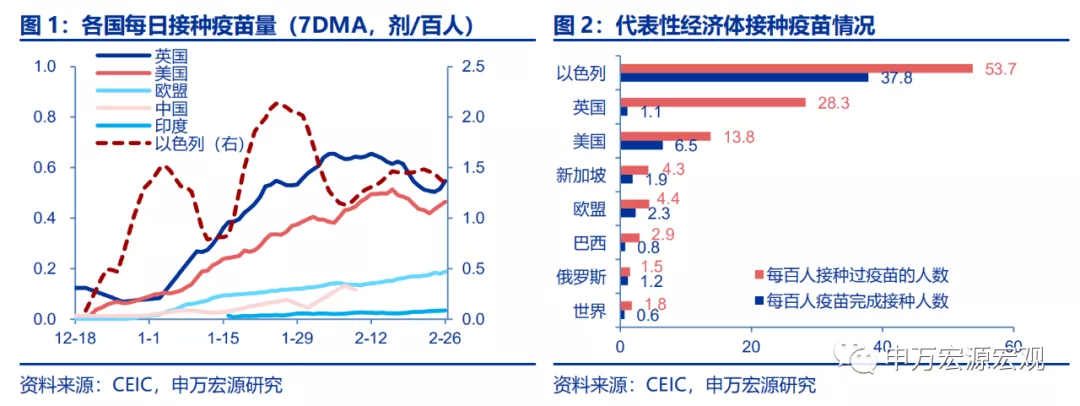

疫苗接种稳步推进。以美国为例,从12月末开始大规模接种疫苗起,接种速度和接种量稳步提升。2月中旬美国寒潮对接种速度形成了一定扰动,但2月24号起接种速度开始回升,目前每天接种量达165万支,已有约14%的美国人接种过疫苗。

我们曾提出,疫苗对全球经济的积极作用不是以原先我们预计的“免疫屏障时点突变”形式发展,而是以更为渐进的形式在缓和疫情、推动服务消费改善等方面逐步显现效果。我们能看到美国1月PCE服务消费对GDP同比贡献度在边际上的改善,叠加此前1月零售数据中餐饮服务消费的回暖,服务业随着疫苗接种稳步恢复的逻辑正在逐步验证。

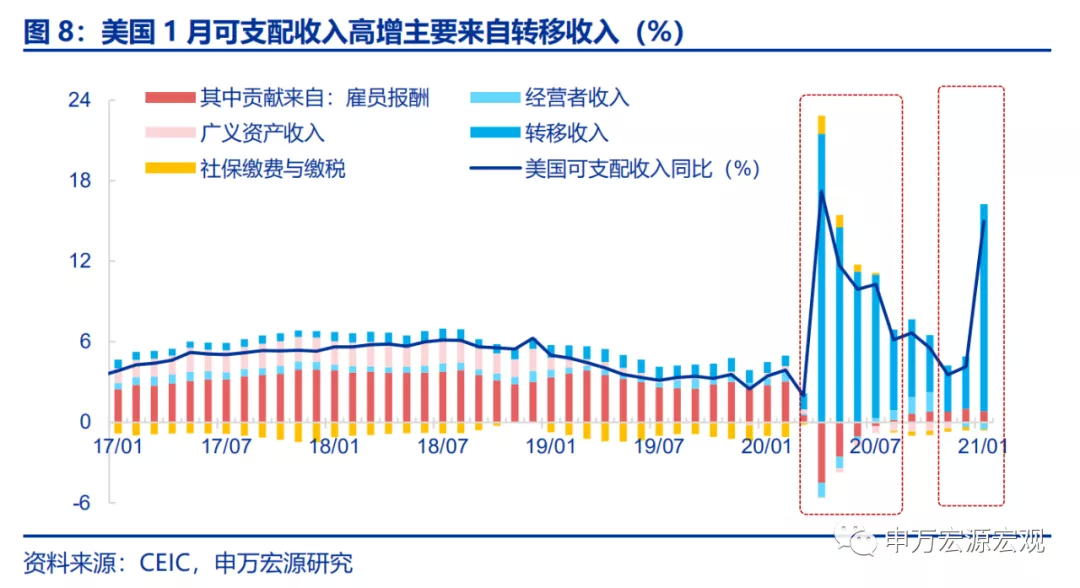

美国居民商品消费之所以能在20Q4已经有所降温之后再度走强,主要和2020年底通过的“9000亿美元财政刺激法案”中再度加码了对美国居民的直接补贴、失业金补助直接相关。2020年底,美国国会通过了“9000亿美元财政刺激法案”,在2021年3月中旬之前,追加对美国居民600美元/人的直接补贴、以及新一轮对失业人群每周300美元的额外失业金补助。“9000亿美元刺激法案”令美国居民收入增速再度可以脱离失业率出现高增,耐用消费品走强的持续时间预计将有所延长。1月美国居民可支配收入同比增速大幅上行10.9个百分点至15.0%,几乎全部来自转移收入高增的推动。

目前拜登1.9万亿财政刺激已经在众议院投票通过,最后关口即是参议院投票。如果此计划在近期落地,无疑将强化“财政补贴——收入高增——商品消费走强——核心通胀上行”的传导链条。

1月美国居民消费及其结构数据,强化了近期以来因疫苗稳步接种、疫情明显缓和而令全球市场对发达经济体展望趋于乐观的方向,特别是对美国的预期改善较为明显。所以,我们将对美国GDP的预测再度上修,2021年实际GDP增速从3.5%上调至3.8%,从而2021年发达经济体GDP增速的预测从3.5%上调至3.6%;美国21Q1-21Q4实际GDP同比预测为-1.0%/10.2%/3.6%/2.8%,欧元区21Q1-21Q4实际GDP同比预测更新为-0.6%/13.5%/1.8%/3.0%,日本21Q1-21Q4预测为-0.4%/9.1%/3.8%/0.9%,英国为-4.8%/18.7%/3.0%/2.7%。综合来看,美/欧/日/英 2021年实际GDP同比预测为3.8%/4.2%/3.2%/4.2%。

综合判断,全球GDP的增长预测相较于比20Q4有所提升,但2021年整体GDP规模回不到2019年水平。其中美国冲击幅度不大,将成为第一个回到2019实际GDP规模的海外主要经济体。但即使如此,相较于2019年原本的潜在产出趋势,也已经产生了大约5个百分点的收缩。

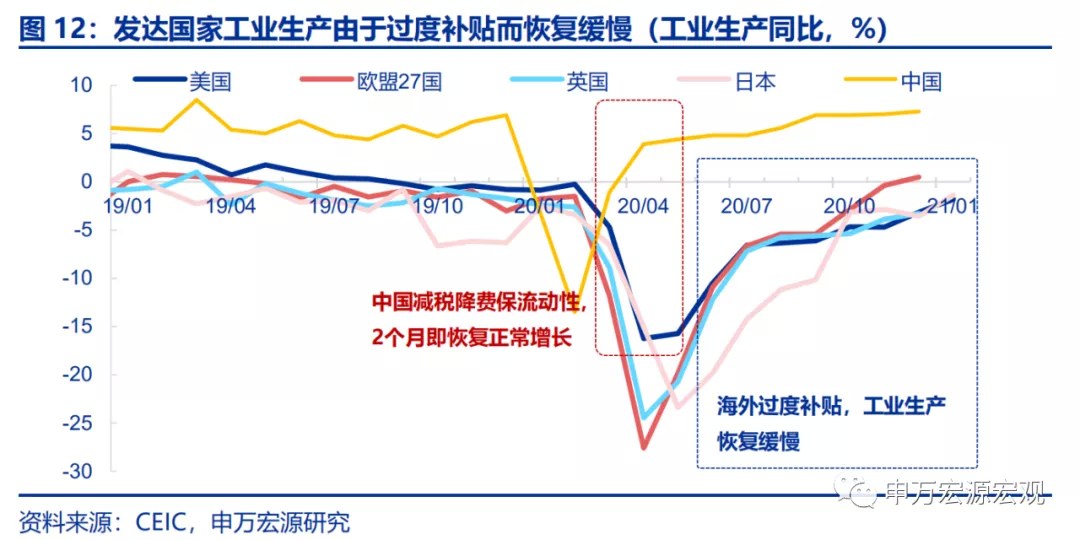

2.工业生产:过度补贴仍然是最大掣肘

我们强调财政过度补贴导致相对低收入群体(特别是制造业人群)的“主动失业”。大规模的财政补贴实际造成了供需撕裂状况加剧,推高商品需求和价格的同时又形成了“挤出生产效应”,造成通胀预期和失业率双高的局面。

或将于近期落地的拜登1.9万亿财政刺激计划中包含400美元/周的额外失业金补贴,不但已经超过正常状态下的美国最低薪资水平,甚至超过了部分制造业的平均薪资水平,并相当于大部分制造业行业薪资收入的八成,这部分相对低收入的美国制造业就业人员其实没有接种疫苗、迅速复工的动力。美国部分食品加工业(生鲜和糕点加工)周薪仅500-800美元/周,更广泛的制造业就业人群,如木制品和家具、汽车、服装、塑料制造业等,周薪均不及1000美元/周,若拜登提供400美元/周额外失业金补贴成为法案,叠加原有的正常失业金,失业可获得的收入也接近多数制造业岗位正常薪资水平的八成,相对低薪的美国制造业就业人群的复工意愿将进一步降低。2月以来美国初请失业金人数已经出现再度上升,并持续高于11月时的平均水平,显示12月底通过的“9000亿美元刺激法案”的负面影响已经滞后显示在1-2月的就业上,预计一季度美国工业生产难以延续1月好于预期的表现。

从下图可以看到,欧盟国家的补贴力度明显不如美国,而这也体现在相对更强的工业生产恢复态势。对于美国来说,如果拜登1.9万亿计划于近期落地,给居民的高额失业补贴和现金支票将继续阻碍生产的恢复。

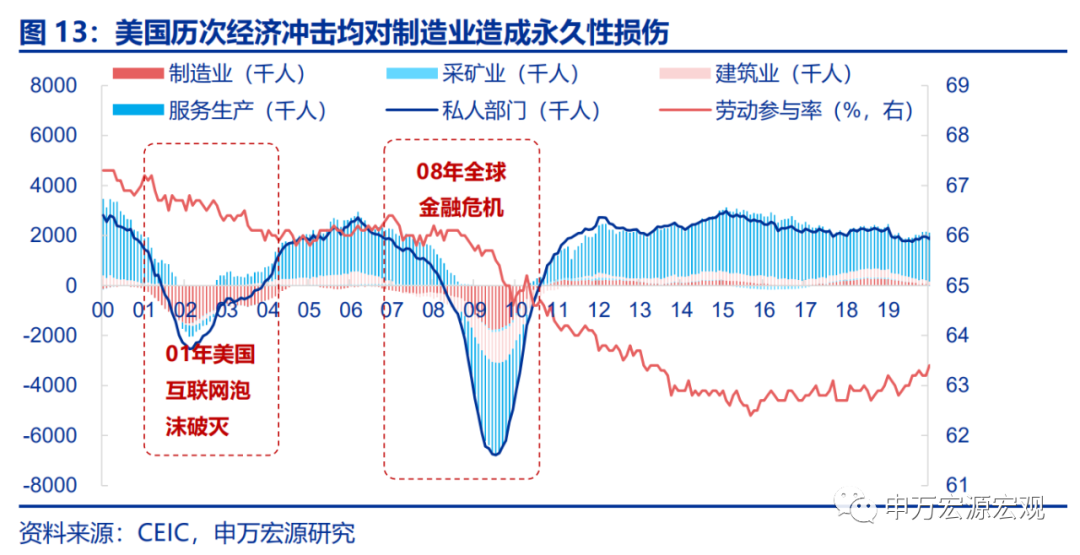

另一方面,随着疫情持续时间的延长,制造业生产的点状损伤可能由于高度分工和专业化而传导至整个产业链,制造业的恢复除了受到就业意愿影响之外,还会受到岗位永久性减少的影响,因而难以受到疫苗的提振。当代社会我们所接触的任何一个工业制成品,其中都包含有无数的拆解的制造工序,都是集成自无数的零件和生产技术。制造业生产的每一个环节,在就业和生产方面所受的冲击,都会对上下游制造业的生产形成链条式的拖累。所以在疫情已经逐步演变为某种程度的经济危机之后,危机持续的时间是制造业生产端最大的成本:制造业点状的生产停滞持续越久,后续整个产业链完整恢复的难度就越大,就业的永久性减少的概率就越高。从这个层面上来说,制造业的恢复缓慢与疫苗的进展无关,更多的是经济受到长期冲击后的普遍表现。

3.大宗商品:油价飙升不可持续,不会导致“超级通胀”

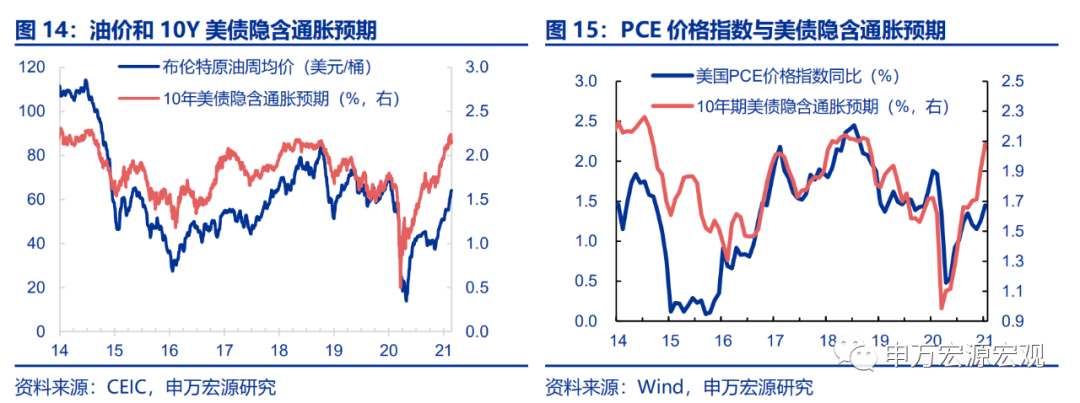

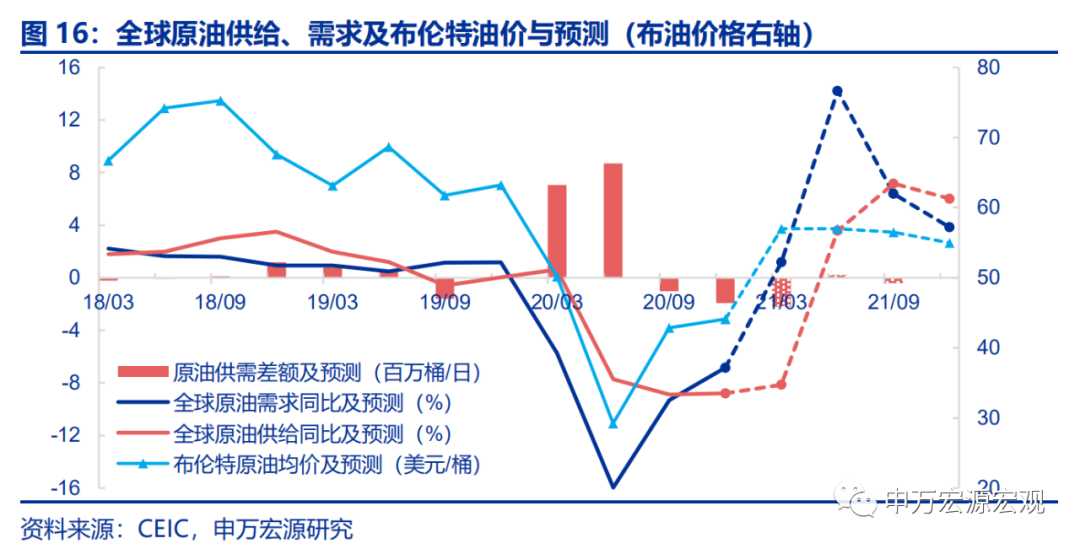

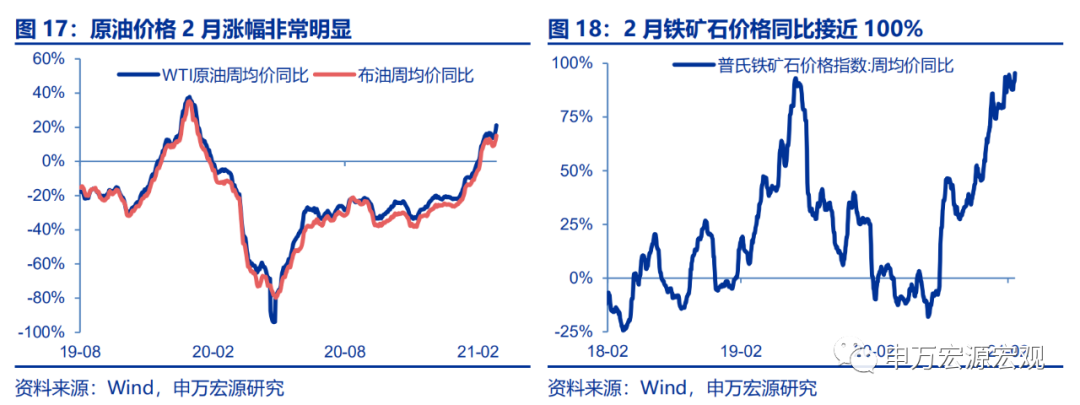

2月以来美国寒潮对页岩油生产形成明显负面冲击,直接导致原油价格开启一轮飙升过程,市场对工业品“超级通胀”预期升温。原油价格自2020年11月重拾升势以来持续上涨,进入2月陡然加速,至2月26日月内涨幅已达到19.6%,布伦特原油现货价已从55.25美元/桶涨至66.06美元/桶,已经回到2020年1月上旬水平。而2月以来这一波国际油价的快速上行,与美国大面积寒潮导致短期页岩油供给快速收缩密切相关。而伴随油价的一轮飙升,市场对工业品“超级通胀”预期也快速发酵。

我们认为,油价推升的通胀预期不可持续。美债收益率隐含通胀预期并非对标核心PCE通胀,而是对标更为广义的总体通胀水平,因而近期原油价格的飙升过程尚未结束之前,10Y美债隐性通胀预期难以出现大幅回落。而我们明确指出,目前全球需求预期相对充分,而在OPEC+临时性减产协议尾部、中期页岩油生产有较大恢复弹性的背景下,原油供给已接近拐点、Q2供给或逐渐趋于增加。相对应的,从而原油价格可能在21Q2迎来拐点,开启一轮逐步小幅下跌过程。这也意味着,油价推升的通胀预期并不可持续。

油价变化节奏尚不至于引发工业品“超级通胀”。虽然不排除布油价格短期冲高至70美元/桶附近,但持续维持如此高位的可能性或相对较小,整体节奏预计原油价格可能在21Q2迎来拐点,开启一轮逐步小幅下跌过程。我们预计21Q1-21Q4布油均价区间分别为60-62美元/桶,58-62美元/桶,56-58美元/桶,55-57美元/桶左右,全年均价预计为56-58美元/桶。这样的油价变化节奏,对全球工业品通胀的传导效应预计仍然是温和回升的趋势为主,尚不至于引发工业品“超级通胀”。

4.汇率:美元指数、美债利率上行仍将发酵

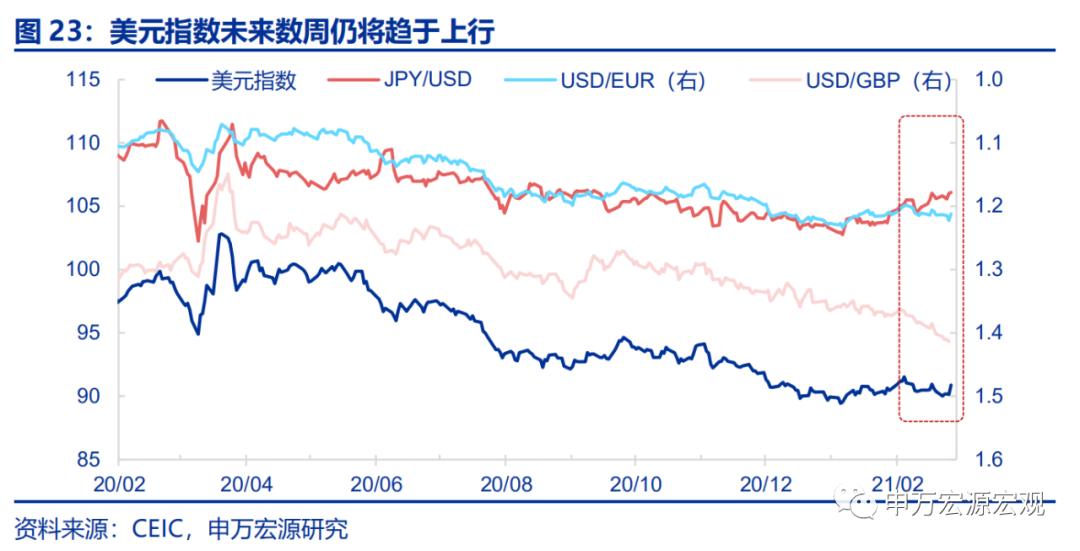

近期伴随着油价的上行,美国10YTIPS收益率对应的隐含通胀预期不断升高,引发市场对于油价推升通胀预期、进而影响美联储货币政策立场的担忧。布油价格自今年年初至2月26日已经上涨30.3%,至今已突破64美元/桶,回到疫情前水平;美国10Y TIPS对应的隐含通胀预期也不断升高,今年一直处在2%以上,2月一度突破2.2%的高位,推升了10Y美债收益率。但实际上,通胀预期更多是由需求恢复的乐观预期所推升,油价不是导致通胀预期和名义利率上行的全部原因。

近期美国长期通胀预期上行主要是由需求预期走强所驱动,受到近期三大因素催化:财政补贴所刺激的消费改善强化美国经济乐观预期、核心商品消费走强带动核心通胀(核心PCEPI)上升、以及拜登1.9万亿美元计划落地在即的希望。我们可以合理预期,未来数周美元指数整体仍趋于上行,91 左右并不是终点。而美债收益率的变化则将取决于隐含通胀预期是否小幅回落、以及美国经济数据的表现是否能够再超预期从而推动实际利率进一步上行,我们预计 10Y 美债收益率未来数周或在 1.5%-1.6%之间企稳一段时间,等待更多数据的验证。下半年可能将更进一步向上,但要观察美联储是否在下半年缩减购债。

5.货币政策:预计美联储 Q4 启动缩减 QE

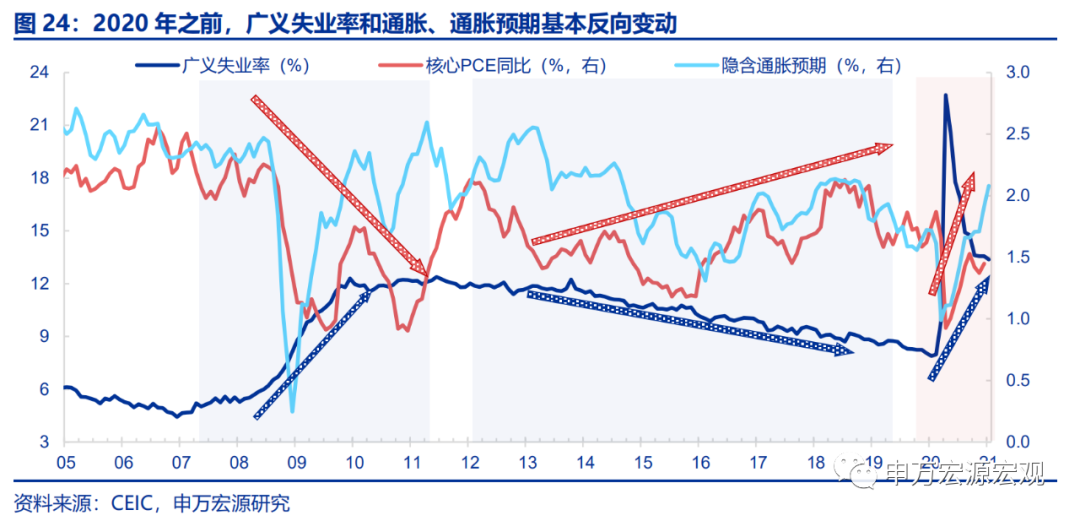

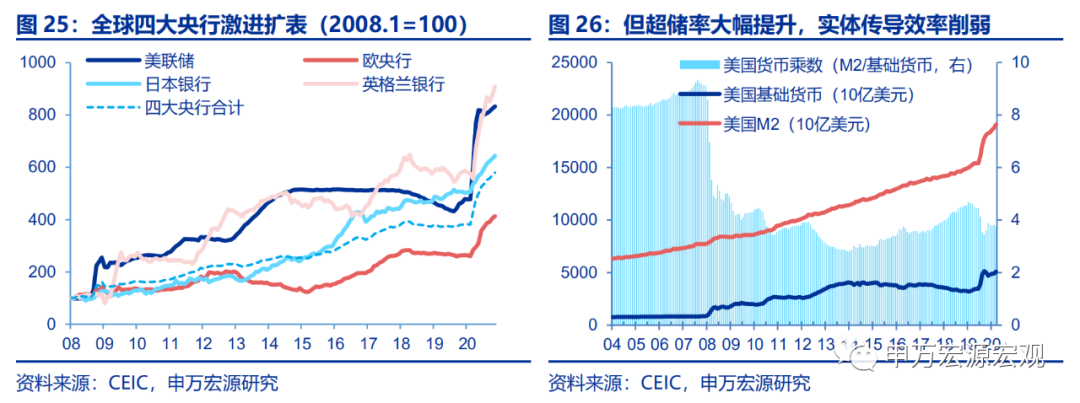

虽然美国经济的乐观前景在不断强化,使得通胀预期持续处于高位,但我们更应注意到的是,就业仍然远未恢复至疫情前的水平,而失业率与通胀预期的反常同向关系,即是我们说的“菲利普斯悖论”的再现。过去一年,美国经济在遭受疫情冲击并呈现一定的经济危机特征时,失业率和通胀预期出现了反常的同向关系:失业率大幅飙升但通胀预期并未如2008年金融危机时出现大幅下行;随后就业市场改善缓慢,但通胀预期持续上行,导致疫情冲击后至今,失业率高企但通胀预期上行至超过疫情前的水平,与菲利普斯曲线所提出的通常规律相背离。

我们认为,在货币政策到实体需求的传导路径失效的当下,美联储不会机械地钉住当下的就业和通胀水平,而会在近十几年货币向实体传导效率已经明显弱化的宏观背景下,更多关注在宏观金融风险方面,避免过低的利率水平在不久的将来滋生下一次新的金融危机,而再次导致实体经济需求的坍缩。结合2013年美联储决定削减QE时的经济表现,我们预计美联储不必等到经济完全恢复,而是将于21H2着手开始制定缩减QE的计划,并可能于21Q4开始采取行动,将购债规模逐步缩减到400亿美元/月。在此之前,根据美联储最新的政策沟通方式,美联储应会提前至21Q3开始形成并公布缩减QE的计划。而通胀预期的上行,实际上构成了美联储缩减QE计划的预期保障。如果在新一轮财政刺激和疫苗的进展下,美国经济恢复预期持续向好,剔除能源价格因素后的长期通胀预期持续稳定,那么美联储就有可能开始采取行动。只有货币政策和财政政策逐步回归正常,美国供需撕裂的状况才有可能得到真正的缓解,通胀和失业率双高的“菲利普斯悖论”才能得到解决。

(编辑:张金亮)