本文转自“Wind”。

美国2月ISM制造业报告显示,制造业原材料价格涨势进一步扩大。随着经济复苏及疫苗推行,高盛经济学家表示,通胀将很快超出美联储的平均目标范围,缩表可能在今年晚些时期发生。

具体来看,高盛承认最近几周价格压力已经上升。在基本情况下,该投行预测核心个人消费价格指数(PCE)通胀率在4月份将达到2.4%的峰值,这与2020年4月的封锁期间的同比涨幅相比有所上升,而今年年底将达到2.0%。

分类别来看,高盛预测1月至12月核心通货膨胀率将上升0.5个百分点,这得益于服务类别的反弹,尤其是去年由于疫情而表现不佳的类别反弹。高盛还预测服装价格将正常化,住房通货膨胀率将适度回升,这足以抵消因财政支持减少给医疗服务提供者带来的拖累,而医疗服务提供者暂时加剧了该类别的通货膨胀。

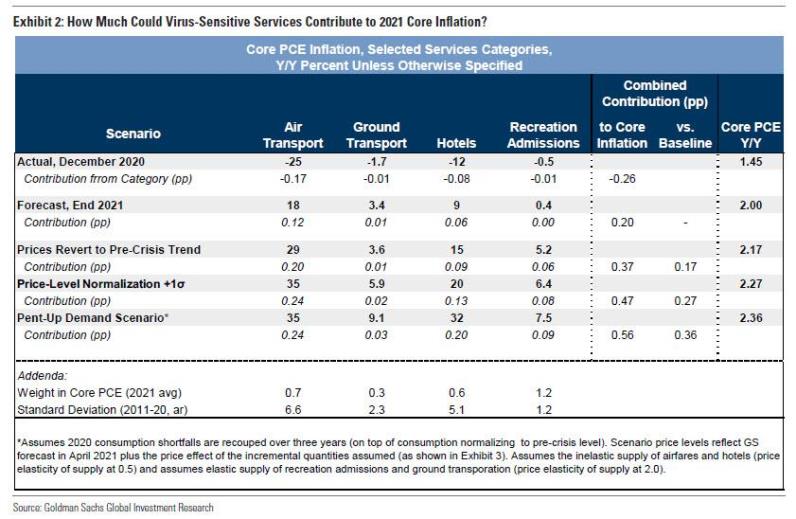

随后,它继续评估受疫情冲击严重的四个领域未来影响,分别是:航空运输、地面运输(包括出租车和共乘)、酒店和娱乐门票(包括健身房、音乐会和游乐园)。

高盛指出,在其长期预测中,这四种类型在2021年底对年度核心通胀的贡献为+0.20%,而在2020年12月的贡献为-0.26%。为了捕捉即将到来的经济过热,高盛模拟了三种情况下这些类别对2021年通胀的贡献。

在第一种情况下,该投行经济学家认为,到今年年底,物价水平将完全恢复到危机前的趋势。例如,这意味着到2021年底,机票价格将同比增长29%。在这四个类别中,这种正常化将为年末核心个人消费支出通胀率贡献0.37%,这意味着2021年12月的核心个人消费支出通胀率为2.17%,比该投行的基本情况预测高出0.17%。

在高盛预期的第二种情况中,该投行认为这些类别的趋势超出了危机前的一个标准偏差。在其他条件不变的情况下,这将在今年年底产生2.27%的核心个人消费价格通胀率。

第三种也就是最后一种情况是,如果大规模接种疫苗和被压抑的需求导致今年晚些时候旅游和娱乐消费的激增,将会发生什么。在第三种情况下,高盛假设,这些类别的消费超过了趋势水平,足以在三年内(2021-2023年)弥补2020年的不足:“例如,想象一个家庭在2019年参加了三场音乐会。在2020年完全放弃之后,他们从2021年开始每年参加四场音乐会。

然后,我们根据价格弹性假设将这些数量变化转化为价格结果——每个行业在这些产出水平上的供给曲线的斜率。”在此基础上,上述四个板块将在2021年12月对核心PCE通胀率贡献0.56%,从而产生2.36%的核心PCE通胀率(比平均目标通胀率高出0.36%)。”

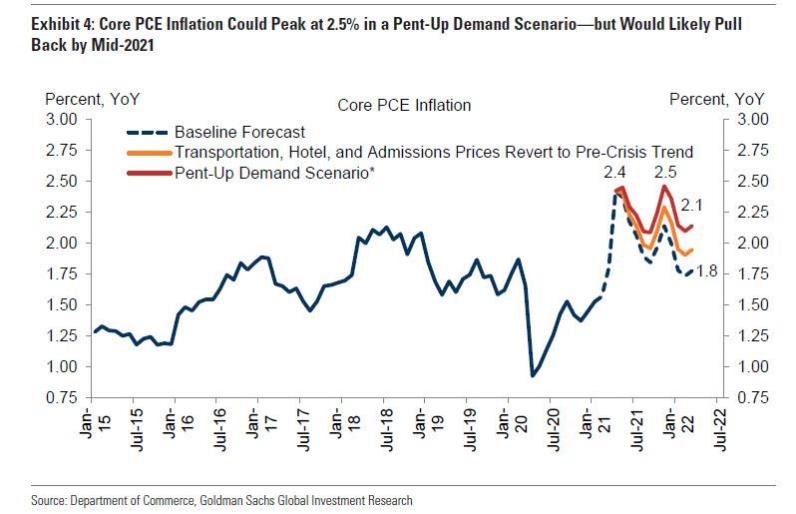

高盛用一个图表总结了航空运输等行业复苏情况下,核心通胀结果的范围。相对于高盛的基线预测,被压抑的需求的情况回升可能导致核心PCE通胀在四季度前回到2.5%,但随着不同类别恢复正常化,核心PCE通胀率可能会在2022年的上半年回到-2%。

这就引出了下一个问题:美联储将如何看待如此突然而急剧的通胀上升?

对此,高盛预测称,根据2021年末核心个人消费支出通胀率达到2%左右、失业率回到4.5%附近的预测,美联储“缩减资产购买规模的可能性会增加,这比我们此前预期的时间更早一点。”为了证明这一观点,高盛提醒投资者称,鲍威尔在1月份的新闻发布会上曾说过“支出可能会激增,这也可能给通胀带来一些上行压力。我们认为这可能是短暂的,规模不会很大。对此,我们将保持耐心。”

(编辑:李均柃)