本文来自“第一电动汽车网”。

从资金链近乎断裂,到手握425亿元现金,不过一年时间,蔚来(NIO.US)似乎已经从一个只会疯狂“烧钱”的孩子,迅速长为了一个青少年,进入了快速成长的阶段。

2020年财报就是一份典型的“成长手册”——全年交付新车43,728辆,同比增长112.6%;总营收超过162亿元,同比增长107.8%;全年实现毛利率为正,且第四季度创造17.2%的历史新高,呈逐渐上涨的趋势……简单来说,过去一年的蔚来,在车越卖越多的同时,终于也不再“赔本赚吆喝”,每卖出一辆车,能够从中获利,并且利润在稳步上升。而这不过只是这份财报的一个缩影,销量、利率、亏损、支出……在这一个个数据的背后,我们还能看到什么?2021年的蔚来,又将向我们讲述怎样的故事呢?

蔚来卖车终于赚钱了

在交出了这样一份试卷后,李斌用了“里程碑”这样一个词,给蔚来的2020年做了总结——“在用户的支持和团队的努力下,蔚来整体经营步入正轨,并进入了高速发展阶段。”

“步入正轨”,这是对2020年蔚来的最好评价,尤其在经历了那些濒临破产的绝望之后,这四个字对于蔚来而言,得之不易。而在实打实数据的面前,李斌这句话说的也底气十足。

首先,在交付方面,2020年第四季度,蔚来总共交付了17,353辆ES8、ES6和EC6,同比增长111%,环比增长42%。全年总交付量达43,728辆,相比2019年增长了113%。其中,ES6位居2020年全年中国电动SUV市场销量冠军,ES8在中国40万元以上高端电动SUV市场中占据销量首位,EC6从2020年11月开始连续3个月夺得中国高端轿跑SUV市场第一名。

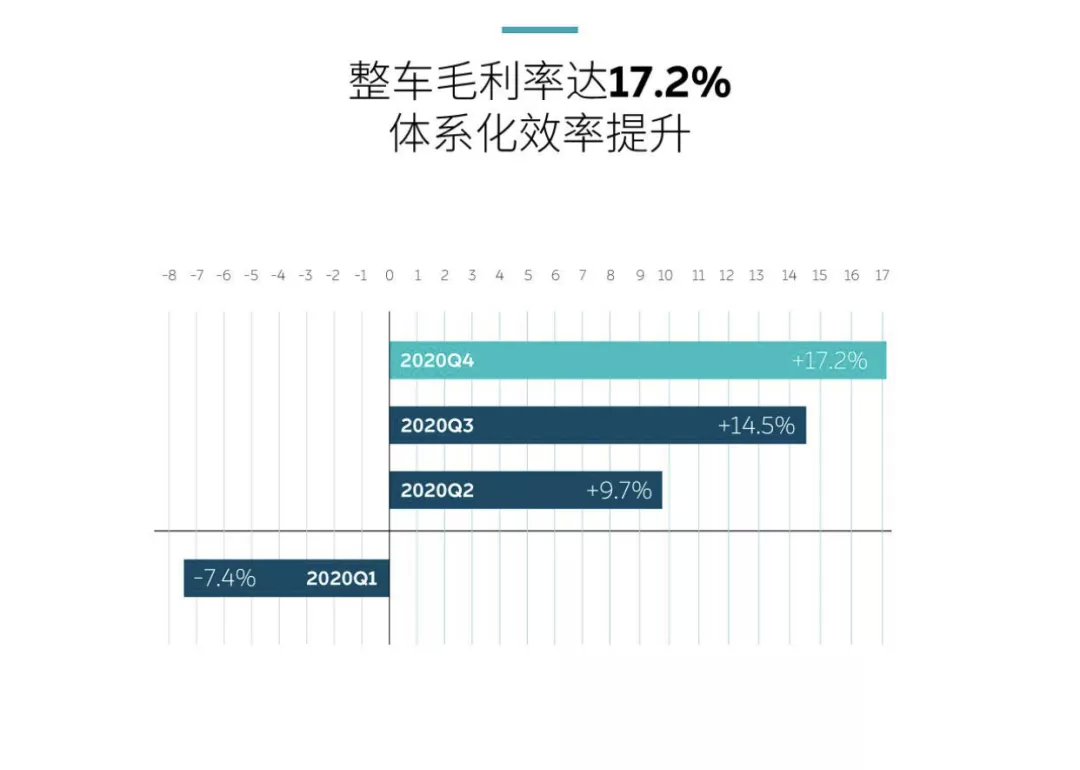

在更重要的效率方面,随着持续增长的交付量,与稳定的平均成交价,蔚来的规模效应逐渐体现,在物料成本和制造费效都得以优化的基础上,毛利水平也逐渐提升。从第一季度的负值,到第三季度的14.5%,再到第四季度的17.2%,可以说,蔚来已经彻底告别了“卖一辆亏一辆”的局面。

同时,从此前其他车企的经验中可以看到,当毛利水平持续稳定在某一水平之后,盈亏平衡点也将随之而来。例如特斯拉,2020年其复合毛利率为20.9%,在这样一个稳定的水平下,这家公司已经实现连续6个季度盈利。

蔚来的全年复合毛利率虽然仅为6.4%,与特斯拉相差较大,但其第四季度17.2%的毛利率,已经十分接近特斯拉同期的19.2%,因为我们可以预测,如果前者的毛利水平能保持这一增长趋势,再加之新能源积分销售的额外收入,或许属于他的盈亏平衡点也即将到来,而有业内人士预测,这一时间点将在今年的Q4出现。

亏得不少,赚得更多

虽然交出了这样一份快速增长的成绩单,但是财报中有这样一组数据仍然不容忽视。

2020年第四季度,蔚来总收入66.411亿元,同比增长133.2%,环比增长46.7%;净亏损为13.886亿元,同比下降51.5%,环比增长32.6%。范围扩大到全年,蔚来总收入162.579亿元,同比增长107.8%,略高于市场预期的160.57亿元;净亏损为53.041亿元,虽然同比大幅下降了53%,但与市场预期的50.42亿元相比,仍然有所差距。同时基本每股收益为-0.91元,也未能达到此前预测的-0.45元。

换句话说,尽管2020年蔚来的经营状况已经有了大幅改善,但亏损数额仍然超过了市场预期。而受此影响,虽然美东时间3月1日,蔚来股票大涨8.69%,达到每股49.76美元,但当天盘后,股价却下跌了4.1%,回落至47.72美元,期间最高跌幅甚至接近7%。

从财报来看,除因销量扩大而无法避免的增加了营业成本之外,第四季度,其研发费用和销售费用与同期相比,均有大幅下降。也正因如此,在成本支出得到多方位管控的前提下,蔚来如此程度的亏损,多少有些出乎人们的意料。虽然在电话会议中,蔚来方面将其归咎于“美元汇率下跌导致的汇兑损失”,但财报中那大幅减少的“其他部分收入”应该远不止于此。

不过,与一年前“不足以提供未来12个月持续经营所需的运营和流动资金”的10.56亿元相比,时至今日,对于手握425亿元的蔚来而言,这样的亏损他还“承担得起”,如果保持这样的亏损额度,就算此后几年什么都不干,再活个七八年也不成问题。

尽管这425亿元大部分是来自蔚来在资本市场的热度。其中,在2020年6月、8月和12月,蔚来曾三次增发股票,分别融资4.9亿美元、17.3亿美元和26.5亿美元,总计折合人民币超过300亿元,不过这仍然不能掩去其“全年经营性现金流为正”的指标。

2021.销量10万打底

如果说蔚来在2020年证明了自己是一家能挣钱的企业,那么2021年,面对竞争愈发激烈的赛道,如何能依旧保持这样的增速,并且真正成为引领中国的自主豪华品牌,是其眼下最重要的任务。而从电话会中李斌等人透露的消息来看,他们确实在向着这一目标无限接近着。

在接近两个小时的电话会上,对于不远的未来,公司管理层大概说了这样几件事情:ET7的预定量远超此前任何一款车型;2021下半年,蔚来将进军新能源汽车市占率最高的挪威市场;全供应链产能瓶颈得以解决,江淮2021年单班产能将达到15万辆;Nio Pilot的选配比例持续上升;只要有BBA 4S店的城市,蔚来的Nio House和Nio Space都会入驻。

一个一个来看。首先是ET7,从目前蔚来方面给出的市场反馈来看,这款刚刚发布不久的新车,极有可能成为蔚来下一个,同时也是最为走量的车型。虽然这款车型要于2022年才能开始交付,但这无疑为其后续销量能够实现持续增长,提供了不小的市场信心。

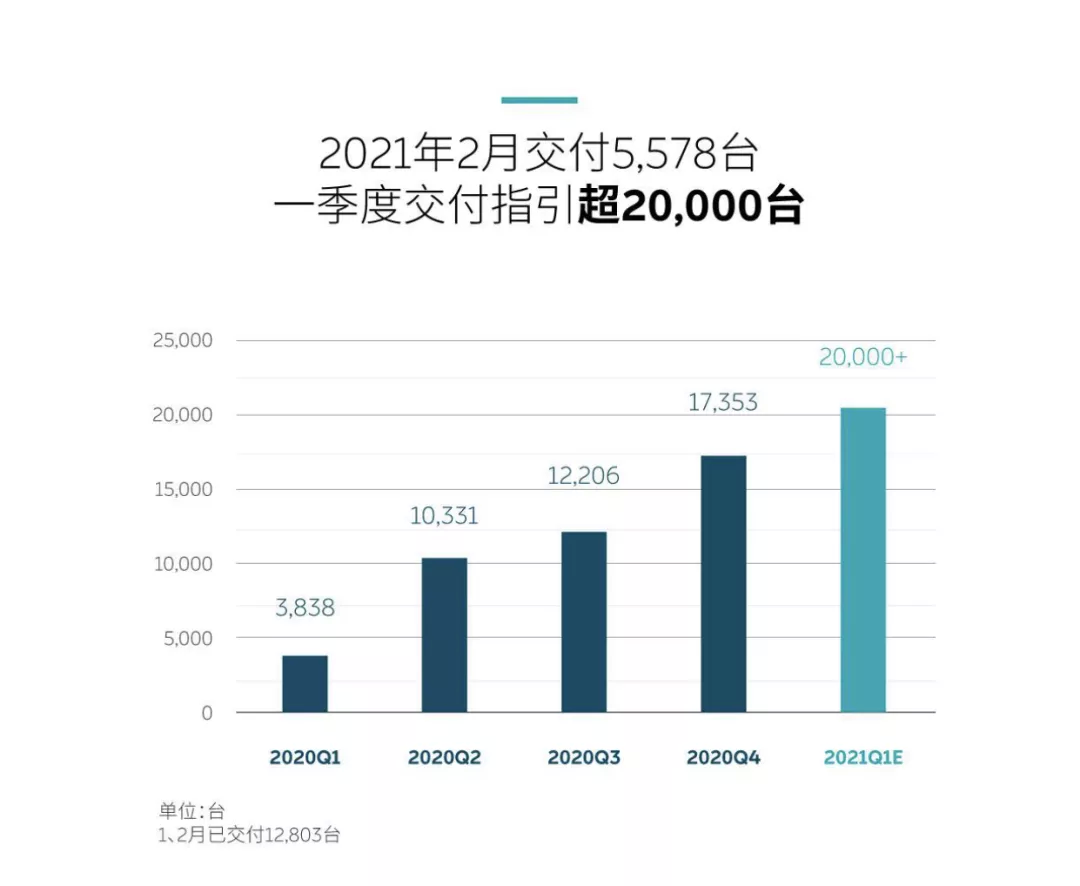

除此之外,目前现有车型或也将在2021年迎来持续高涨。1月,蔚来新车交付量达7225辆,同比增长352%,2月交付5578辆,同比增长689%。根据其Q1 20000+的新车交付量目标,3月,蔚来将至少交付新车7197辆,这一数字与去年同期的1533辆相比,同样剧增369%。

新车预售情况好,原有车型订单量持续增长,同时还有意进军欧洲市场,在日益增长的市场需求下,可以预见的,蔚来的产能在今年也将受到很大压力。而这也为这家公司,造成了不小的“甜蜜的负担”。

虽然蔚来方面表示,江淮工厂在今年的单班整车产能能拉到15万辆,但受100度电池以及芯片供应的影响,第二季度交付量仍然会受到很大制约,月交付数至多只能在7500辆左右,而电池产能最早也要到7月份才能达到需求。不过,虽然受制于供应链产能影响,但从目前的市场反馈,以及江淮工厂的产能情况来看,今年蔚来的新车交付量突破10万辆,并不困难。

新车销量上涨的同时,稳定且还在上涨的Nio Pilot选配比例,也将为蔚来今年的毛利水平带来提振效果。

李斌表示,2月份选择Nio Pilot的用户比例已经达到55%,从近期的订单中能看到一些小幅度的提升。而为了能够加大用户后装的力度,今年蔚来还会推出一些更好的政策,以让剩余一半的存量用户也成为Nio Pilot选装的一员。这些努力,或许也将在明年的这个时候,看到成效。当然,最后,人们还关心的是,蔚来手上的这425亿元到底要花在哪?怎么花?而对于这个问题,李斌用一句“有BBA旗舰店的城市,就有蔚来的身影。”做了回答。

首先从字面意思来看,2021年,蔚来在销售网点的建设方面将全面追赶BBA。根据某机构统计,宝马在中国的经销商数量最多,约为600家左右,其次是奔驰,数量略少于宝马,最后是奥迪,其在中国也有超过500家经销商。而蔚来方面规划,今年将新建20家蔚来中心和120家蔚来空间,门店总数将达到366家,先从绝对数量方面不断拉小与这三家豪华品牌的差距。而在表面的数字背后,蔚来所表现出的,仍旧是那份想要抢夺BBA市场的野心。从这个角度来看,蔚来在今年势必将在产品研发和销售能力方面,投入很大资金。

研发方面再明显不过,只有产品本身足够强,才能获得更多的市场份额。而在这一点上,蔚来今年在技术上主打的牌依然是半固态电池+激光雷达。这两项基础的投入,不仅是蔚来未来抢占豪华市场的重要手段,同时也是其在智能驾驶方面发力的先决条件。

而销售能力则大体可分为两个部分——品牌文化的进一步树立,以及服务。虽然目前在这两点上,如果蔚来说自己是第二,可能还没有企业敢说自己是第一,但在强手如林的2021年,想要从油车的手中抢夺更多市场,蔚来势必要在服务方面再领先一个身位。从这一点来看,无论是今年NIO SPACE 和NIO HOUSE的扩张,还是500个二代换电站的铺设,再或是对NIO LIFE的大力经营,都体现着其在售后服务,以及生态文化方面的持续推进。而在这些努力之下,蔚来“豪华品牌”的文化基因势必也将更加根深蒂固一些。

总的来说,2020对于蔚来而言,确实是里程碑式的一年,单车毛利转正且持续增长,现金储备量剧增40倍,降本增效成果明显……虽然这样的话说过已不止一次,但这份数据还是更加直接地告诉着人们,站在2020年末尾的蔚来,已经彻底摆脱了至暗时刻,而李斌也真正摘掉了那个“最惨的人”的头衔。

而转身告别2020年,此刻同样站在2021年开头的蔚来,身上显然背上了更加沉重的责任,活下来已经不再是人们讨论的话题,下一步要能否真正成为中国豪华品牌的绝对代表,才是市场对他的期待,而从这一点来看,蔚来接下来要做的,或许还有很多。

(编辑:庄礼佳)