回顾2020,尽管新冠疫情影响了各家药企的业务开展节奏,但是双特异性抗体、抗体偶联药物的市场表现再创新高,基因疗法、RNA干扰疗法的新药开发持续走热,这些创新疗法,正在不断推动临床治疗手段的进步,改善着患者的生活质量。

热门靶点的开发究竟是否成功,不但要看能否获得优异的临床数据,也要依据能否实现商业化价值。今天,我们再次把目光汇聚在这些关注度极高的热门靶点的新药市场表现上。看一看,2020年,他们走出了那样的风采。

众所众知,PD-L1和PD-1是配体和受体的关系。当肿瘤细胞表达的PD-L1与T细胞表面的PD-1结合之后,会让T细胞活性受到抑制而失去原有的杀伤作用,肿瘤细胞便得以生长。

当前全球范围内共获批上市了12款PD-1/PD-L1药物,2020年全球市场规模大约290亿美元。

注:2020年数据未包括卡瑞利珠单抗(恒瑞)、特瑞普利单抗(君实)、Bavencio(默克/辉瑞)、Opdivo(小野制药),4家合计约20亿美元

从具体药物市场变现来看,Keytruda持续走高,全球销售额增长30%,达到143.80亿美元,越来越接近Humira的销售记录。Opdivo首次出现业绩下滑,与K药的差距越来越大;Tecentriq和Imfinzi在增幅和增长绝对值上都保持一个较高的速度。

2020年,中国市场的PD-1/PD-L1药物竞争也进入白热化。一方面,国产第一梯队PD1药物都交出了10亿元+以上业绩,包括信达(01801)22亿,君实(01877)12亿,百济(06160,BGNE.US)11亿,恒瑞在传说中已经有50亿进账。随着2020年国产PD1全部纳入国家医保目录,第二梯队国产PD-1药物可能加入战场,厮杀会更加激烈。另一方面,进口PD1在庞大的中国市场虽然也分到了蛋糕,但是未能进入国家医保不得不以力度更大的援助方案作为应对。2021年中国的PD1/PD-L1市场会是怎样一个景象也很值得关注。

GLP-1R

胰高血糖素样肽1(GLP-1)是人体胃肠道黏膜天然分泌的一种“肠促胰素”,可以与胰岛细胞上的受体结合并刺激胰岛素分泌,进而产生降低血糖的作用。GLP-1受体激动剂类降糖药物的优点在于低血糖事件的发生率明显低于胰岛素,而且可以减少食物摄取和延缓胃排空,有利于控制体重,可以保护胰岛β细胞功能。GLP-1R已经不算是一个新靶点了,但是凭借降糖和减重的双重效果以及给药频次、心血管保护上的优势,长效GLP-1受体激动剂的开发仍是热点。

当前全球范围内共上市8款GLP-1R激动剂类降糖药,2020年全球市场规模大约为124亿美元,主要被诺和诺德和礼来把控,两家公司合计占比95%。

诺和诺德司美格鲁肽皮下注射制剂Ozempci在2020年的销售收入增长了近90%,达到212.11亿丹麦克朗(34.5亿美元);司美格鲁肽口服制剂Rybelsu也被市场接受,达到18.74亿丹麦克朗(3.05亿美元);礼来Trulicity(度拉糖肽)目前仍是最畅销的GLP-1R药物,继续保持20%以上的稳定高速增长,突破50亿美元,但是司美格鲁肽增长极其迅速,2021年还会在中国市场赢得批准以及在美国获批用于减肥适应症,司美格鲁肽是否超越度拉糖肽成为GLP-1R领域新大哥值得关注。

赛诺菲和葛兰素史克的GLP-1R产品销售额逐渐走低,逐渐从财报披露消失,由此市场表现不佳。2020年,全球范围内没有其他创新性GLP-1R激动剂上市,Victoza生物类似药倒是在国内已有3家申报上市,Victoza对诺和诺德在糖尿病领域的贡献比重会慢慢降低。

BTK

布鲁顿酪氨酸蛋白激酶(Bruton’s tyrosine kinase,BTK)是B细胞受体通路重要信号分子,在B淋巴细胞的各个发育阶段表达 ,参与调控B细胞的增殖、分化与凋亡,在恶性B细胞的生存及扩散中起着重要作用,是目前针对B细胞类肿瘤及B细胞类免疫疾病的研究热点。

当前全球范围内共上市5款BTK抑制剂,2020年全球市场规模为100.06亿美元,不过市场份额仍是伊布替尼一家独大,占到94.4%。

阿斯利康Calquence在将适应症拓展到人群更大的CLL/SLL一线疗法之后,2020年销售收入快速增长,达到了5.22亿美元。百济神州泽布替尼是全球上市的第3款BTK抑制剂,商业路径跟Calquence相似,先是2019年11月被FDA批准治疗复发难治性套细胞淋巴瘤(R/R MCL),2020年6月在中国获批R/R MCL和R/R CLL/SLL,2020年全球收入为4170万美元。2021年2月17日,泽布替尼针对华氏巨球蛋白血症的新适应症上市申请获FDA受理,有助于泽布替尼在美的市场拓展。

2020年,全球新上市2款BTK抑制剂,小野制药的Velexbru(tirabrutinib)和诺诚健华的奥布替尼分别在日本和中国上市。在2021-2022年,BTK领域或将迎来靶向BTK C481S突变的新一代产品,BTK领域的竞争也将越加激烈。

JAK

JAK激酶是细胞内非受体酪氨酸激酶家族,有JAK-1、JAK-2、JAK-3和TYK-2四个成员。JAK激酶介导细胞内大多数细胞因子的信号传导,如白介素(IL)类、干扰素(IFN)等,而且不同受体可激活不同亚型的JAK激酶,从而表现差异化的生物学功能。因此JAK抑制剂的潜在适应症也非常多样。

当前全球范围内共上市8款JAK抑制剂,2020年全球市场规模为71.41亿美元。Jakafi/Jakavi(芦可替尼)和Xeljanz(托法替布)合计占比80%。

芦可替尼是JAK1/2抑制剂,主要用于治疗骨髓纤维化和真性红细胞增多症等血液疾病,2020年全球销售额达到32亿美元。托法替布是一款JAK2/3抑制剂,适应症集中在自身免疫疾病领域,包括类风湿关节炎、溃疡性结肠炎和银屑病关节炎,2020年销售额为24.37亿美元。

2021年1月发布的一项IV期临床研究(NCT02092467)结果显示,托法替布未达到预先设定的“主要不良心血管事件和恶性肿瘤发生率上非劣于TNFi”的主要终点。FDA随之针对该研究更新了托法替布的安全警告,此举是否会造成托法替布增长放缓或者市场份额萎缩有待观察。2021年辉瑞有望再上市一款JAK抑制剂Abrocitinib以扩大在JAK领域的产品数量优势。

艾伯维JAK1抑制剂Rinvoq(upadacitinib)当前获批的适应症包括类风湿关节炎、银屑病关节炎、强直性脊柱炎,绝对增涨值和增速均有惊人表现,2020年销售收入达到了7.31亿美元。

CDK4/6

CDK4/6 是调节细胞周期的关键因子,能够触发细胞周期从生长期(G1 期)向 DNA 复制期(S 期)转变,CDK4/6 抑制剂将细胞周期阻滞于G1期,从而起到抑制肿瘤细胞增殖的作用。在所有乳腺癌患者中,激素受体阳性(HR+)、HER2阴性(HER2-)乳腺癌患者占到约75%,这类患者通常采用内分泌疗法,但治疗效果受到耐药的限制。CDK4/6抑制剂的出现改变了HR+/HER2-乳腺癌患者的治疗结局,可以有效克服或延迟内分泌抵抗的出现,为患者争取更长的生存时间。

当前全球范围内共上市4款CDK4/6抑制剂,2020年全球市场规模为69.92亿美元,辉瑞Ibrance占比77.1%。

2020年,是CDK4/6领域值得关注的一年。虽然Ibrance仍然占据头把交椅,但在两项早期乳腺癌中接连失利,礼来Verzenio则顺势而起开始向Ibrance发起冲击,2020年的销售收入增长了57%,达到9.13亿美元。此外,Verzenio成为继Ibrance之后在国内第2家批准上市的CDK4/6产品,可以预见,Verzenio的市场份额会快速扩大。

2021年2月12日,G1 Therapeutics开发的Cosela(Trilaciclib)获得FDA批准,用于预防扩散期小细胞肺癌成人患者因铂类/依托泊苷方案或拓扑替康方案化学治疗导致的骨髓抑制,成为首个用于化疗的骨髓保护剂。Trilaciclib是首个短效的小分子CDK4/6抑制剂,G1创新性地将其应用于骨髓保护,不但能够躲开已上市三款CDK4/6抑制剂的竞争领域,也避免与自家第二款CDK4/6抑制剂Lerociclib发生正面冲突。

IL-17A

IL-17A属于白介素 -17(IL-17)家族的一种。IL-17 在 1993 年首次被科研人员发现,随后的研究发现 IL-17在宿主防御、自身免疫性疾病发病以及肿瘤中发挥重要的作用,因此 IL-17的研究逐渐成为医学及免疫学研究的热点。IL-17A在促进银屑病、银屑病关节炎和强直性脊柱炎(AS)等疾病的自身免疫反应中的炎症状态起重要作用。

2020年,全球没有IL-17A靶点新晋玩家进入,当前全球范围内共上市3款IL-17A抑制剂,2020年全球市场规模为57.83亿美元,诺华Cosentys占比最高,达到69.1%。

诺华Cosentyx(司库奇尤单抗)于2015/1/21获批,是全球首个上市的anti-IL-17A单抗,目前主要获批用于治疗斑块状银屑病、银屑病关节炎、强直性脊柱炎、非放射性中轴型脊柱关节炎等,2020年增长13%,销售额达约40亿美元,是诺华当前头牌产品。礼来的Taltz(ixekizumab)于2016/3/22获批,是全球第2个上市的anti-IL-17A单抗药物,当前获批的适应症范围与Cosentyx也几乎相同,竞争领域严重重叠,2020年销售额为17.88亿美元。

在Cosentyx和Taltz之后,UCB的Bimekizumab已经提交上市申请。智翔金泰的GR1501、礼来的另一款药物Tibulizumab已经处于临床III期,恒瑞(Vunakizumab,II期)、创响生物(ABY-035,II期)等,也有相关产品布局。

PARP

PARP全称是多聚腺苷二磷酸核糖聚合酶,是细胞内一种重要的DNA损伤修复蛋白,主要修复DNA的单链损伤,而BRCA则主要修复DNA的双链损伤。对于存在BRCA1或BRCA2突变的肿瘤,因为BRCA蛋白失活,肿瘤细胞内的DNA损伤修复将更加依赖于PARP。倘若使用抑制剂让PARP的活性进一步受到抑制,那么肿瘤细胞分裂时就会产生大量DNA损伤,最终导致它们的死亡。

当前全球范围内共上市5款PARP抑制剂,2020年全球市场规模为23.78亿美元,阿斯利康Lynparza份额占比最高,为74.7%。

Rubraca虽然也在美国和欧盟两大市场批准上市,但由于安全窗口狭窄,销售增长缓慢。2020年,恒瑞医药的氟唑帕利已经获得NMPA批准上市,百济神州的帕米帕利将在2021年上市,届时,国内市场将有4款PARP抑制剂共同上市销售,PARP领域的竞争也将开始。

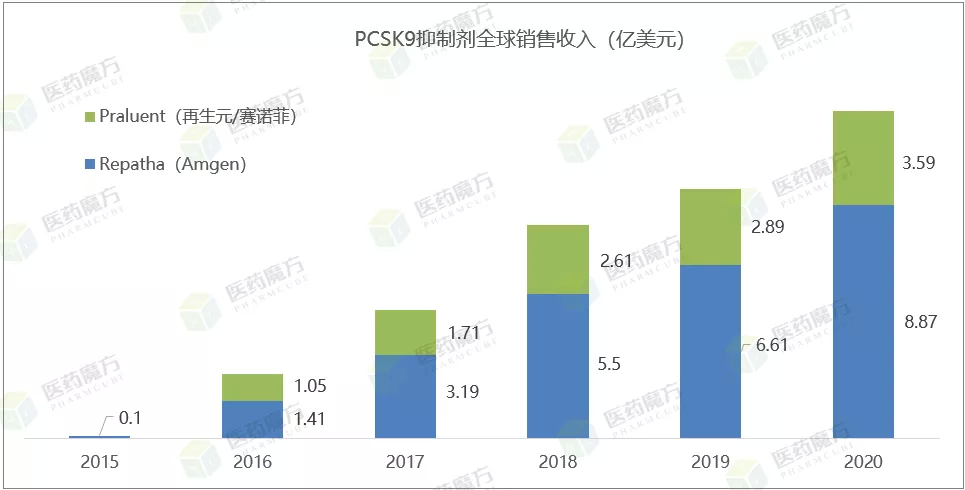

PCSK9

PCSK9(前蛋白转化酶枯草溶菌素9)是一种神经细胞凋亡调节转化酶,不但参与肝脏再生,调节神经细胞凋亡,还能与肝细胞表面的低密度脂蛋白受体(LDLR)结合,干绕LDLR的再循环,扰降低肝脏从血液中清除 LDL-C 能力,进而导致高胆固醇血症。研究表明,PCSK9水平与胆固醇、ox-LDL、甘油三酯显著相关,是他汀类药物之后公认的最有效的降脂靶点。

当前全球范围内共上市3款PCSK9抑制剂,2020年全球市场规模为12.46亿美元。安进Repatha占据较高的市场份额,达到71.1%。

再生元和赛诺菲在2019年底调整了关于Praluent的合作,再生元负责美国市场,赛诺菲负责美国以外的全球市场,权利归属重新划分后,Praluent的2020年表现有所提升。该领域长达数年的专利诉讼仍在持续。安进在2014年提起诉讼,指控再生元和赛诺菲侵权。2016年3月陪审团支持安进,迫使再生元和赛诺菲将Praluent从美国主要市场上撤下。一直以来,其他制药商也在一直密切关注该专利诉讼的最终结果。辉瑞、礼来和Ipsen督促法院作出判决支持再生元和赛诺菲胜诉,而艾伯维、百时美施贵宝和默沙东则支持安进胜诉,他们认为,一旦安进败诉,将使创新公司无法获得足够广泛的专利保护。

2020年12月,诺华开发的靶向PCSK9的RNAi疗法Leqvio获得欧盟批准上市,使得PCSK9领域的玩家再次扩大。Leqvio在美国的批准时间被暂时延迟,但获批问题不大,这款每6个月注射1次的RNAi疗法是降脂领域的重大突破,在生产成本和价格竞争上更有优势,市场表现值得期待。此外,君实、信达、辉瑞的PCSK9单抗也已推进至III期阶段。

CGRP/CGRPR

降钙素基因相关肽(CGRP)是由37个氨基酸组成的一种神经肽,具有较强的扩血管作用,是偏头痛药物开发的一个重要靶点。CGRP活性过高被认为是偏头痛和丛集性头痛的元凶,近几年,靶向CGRP及其受体的抑制剂(包括单抗和小分子)成为了最具价值的偏头痛药物研发方向。

当前全球范围内共上市6款CGRP/CGRPR抑制剂,2020年全球市场规模为12.1亿美元。

从药物类型和给药途径上区分,安进/诺华Aimovig、Teva/辉瑞Ajovy、礼来Emgality是皮下注射的单抗药物,灵北制药Vyepti是静脉注射的单抗药物,主要是用于预防偏头痛发作,减少头痛天数。艾伯维Ubrelvy、Biohaven公司Nurtec则是口服给药的小分子药物,可以快速缓解偏头痛。

对于偏头痛这样一个拥有巨大市场空间的蓝海市场,CGRP/CGRPR算是近20年来的重大突破,不过各个玩家的表现整体上看势均力敌,还没有一家独大的局面出现。艾伯维Ubrelvy(收购艾尔建而来)在2019年12月获批,在上市第一年实现1.25亿美元的收入,表现优于同期的单抗药物,由此可见偏头痛发作急性救治的口服疗法还是有很大市场空间,而用于预防偏头痛发作的单抗药物还需要更多市场教育工作去做。

(编辑:张金亮)