智通财经获悉,中金发表研报表示,2017年为长城汽车(02333)产品升级至关重要的一年,经营利润略有上升,中金维持其“买入”评级,目标价10.9港元。

长城汽车发布2016年度业绩,营业收入为986.16亿元人民币,同比增长29.7%;净利润为105.47亿元人民币,同比增长30.87%,与该行预期一致。

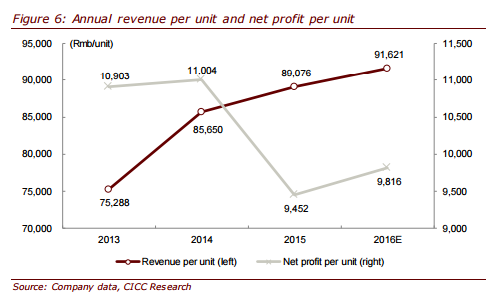

产品展望,中金称,2017年是长城汽车产品升级关键的一年,2016年公司经营利润略有上升,营业利润增长32.25%,好于收入增长29.7%。因此,其营业利润率由2015年的12.1%增长到12.4%。

财务数据方面,2016年,长汽推出新车型,有效抵消旧产品降价带来的毛利润压力。此外,长城汽车2017年1月份销量与预期相符,但仍低于国内其他品牌增长。

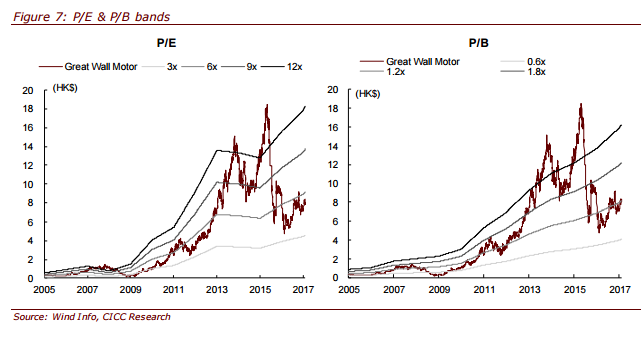

中金称,目前,长城汽车H股交易价格仅为5.6倍2017年市盈率,意味着市场对品牌上涨的信心不足。因此,其新型号F6/F6s和WEY W01的推出可能成为重要的股价催化剂。

该行将2016/2017年EPS分别上调4.8%/0.9%至1.16/1.37元人民币, 2018年EPS为1.74元人民币。维持对长汽A/H“买入”评级,目标价分别维持12.72元人民币、10.90港元,分别对应于9.3倍、7.3倍2017年预测市盈率。