本文源自 微信公众号“草叔消费升级研究”。

投资要点

他山之石:美、日、欧的功能性护肤品发展经验几何?受资源禀赋、消费习惯、消费结构等因素影响,各国功能性护肤品演化出不同类型,例如美国青睐高科技成分的皮肤学级产品和纯净护肤品,欧洲尤为流行较为温和的温泉系皮肤学级护肤品,日本流行补水和敏感肌修复功效的皮肤学级产品和纯净护肤品。

功能性护肤品是国牌崛起的最重要的路径之一。我国消费者更崇尚天然成分皮肤学级护肤产品和“成分党”的功能性护肤品。20世纪末以来,我国的皮肤学级护肤品品牌经历了由仅依靠药店渠道、口碑营销,到药店和线上渠道共同发展、以口碑营销为核心的多元化营销阶段。从竞争格局看,国牌崛起成为核心特点,国货皮肤学级护肤品牌薇诺娜2017年以来超越薇姿、理肤泉、雅漾,目前以20.5%市占率位列皮肤学级护肤首位,功能性护肤品牌薇诺娜和HFP均位列护肤品份额TOP30。

功能性护肤品的异与同——本土化、专业化、高集中度是共性,是诞生本土超级品牌的重要土壤。(1)产品大多定位中档:大多为中档定位,类型丰富,消费群体较为广阔。(2)渠道/营销专业化:一方面注重专业化渠道和营销方式,例如不少知名皮肤学级护肤品深扎药店渠道,注重口碑营销;另一方面重视线上渠道红利,积极拥抱新媒体营销,玉泽、HFP、润百颜等品牌借此实现知名度与销量齐升。(3)规模天花板较高:据Euromonitor,2019年我国皮肤学级护肤规模为137亿元,在护肤品占比仅5.5%,对比海外经验看,皮肤学级护肤为护肤品重要组成,占比一般为15%-40%,由此可知,我国皮肤学级护肤渗透率提升空间广阔,规模天花板较高。根据预测,到2030年我国皮肤学级护肤市场规模接近1300亿元,在护肤品渗透率超20%。(4)高集中度和本土化趋势下,有望诞生本土超级品牌:从竞争格局看,一是集中度较高,头部市占率和TOP3集中度均远高于护肤品整体;二是本土化趋势明显,海外主要市场的TOP10皮肤学级护肤品牌中本土占比在60%-100%,鉴于本土品牌更擅长本土皮肤问题、具有独特资源禀赋以及方便通过医研共创形成专业背书,我们看好我国本土皮肤学级品牌市占率提升。结合皮肤学级护肤是护肤品重要细分赛道、头部市占率一般较高以及本土化趋势明显,我们认为皮肤学级护肤赛道有诞生本土超级品牌的潜力。

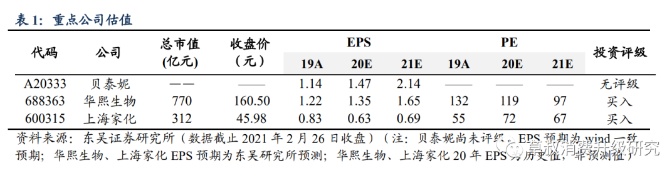

投资建议:功能性护肤品是增速高、增长确定性强的美妆细分赛道,且国货具有市占率提升的趋势。建议关注即将上市的皮肤学级护肤龙头贝泰妮、成功孵化皮肤学级护肤品牌玉泽的上海家化、以“HA+”策略打造多品牌矩阵的华熙生物和孵化出颐莲等功能性护肤品牌的鲁商发展。

风险提示:行业竞争加剧风险,获客成本上升风险,消费需求整体疲软。

正文

1. 他山之石:美、日、欧的功能性护肤品发展经验几何?

1.1 美国市场:科技致胜,纯净护肤风正起

美国皮肤学级护肤品具有高科技、高功效的特点。美国皮肤学级护肤品擅长使用高科技成分,并通过最佳成分配比实现对皮肤问题的辅助修复作用。例如,修丽可经典的“CE精华”应用了修丽可大名鼎鼎的CEF专利,核心成分为“15%的左旋维生素C+1%维生素E+0.5%阿魏酸”,使其成为代表性的抗氧化精华产品。隶属于医美龙头艾尔建的Skin Medica代表产品为“TNS再生修护精华”,其包含的主要成分“TNS再生修复配方”蕴含了超过110种人体的生长因子,经临床试验验证可有效对抗衰老。另外,Proactiv、Clearasil、AcneFree等品牌均有专业的祛痘产品。

崇尚成分安全、精简的纯净护肤概念兴起。美国年轻消费者对于产品成分更加理性、更加注重成分安全性,因此催生出纯净护肤风潮(英文为“Clean Beauty”)。Drunk Elephant作为纯净护肤的代表品牌,自2012年成立以来一直秉持着“Less is more”的理念,只选取最安全、最有效的成分,且为最大程度减少致敏情况,避免添加芳香精油、硅、酒精等六种成分,是丝芙兰历史上成长最快的品牌。

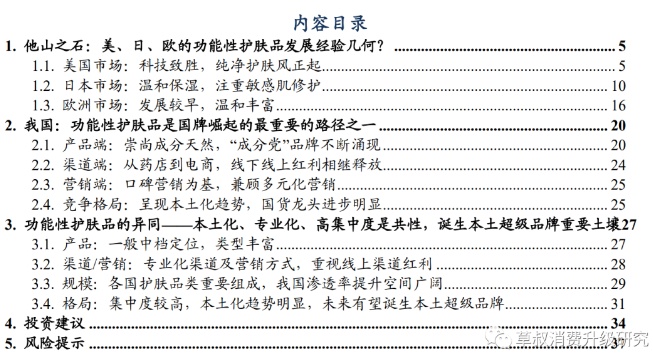

美国功能性护肤品内部不同品牌价格差异较大。美国功能性护肤品品牌覆盖较广。我们以各品牌面霜品类的单位价格为例进行比较,Aveeno、Cetaphil等定价相对亲民,占据大众市场;Murad、Drunk Elephant则定价相对较高,甚至高于雅诗兰黛(EL.US)部分产品单位价格,吸引收入水平较高的消费群体,消费者可依据自己的护肤需求和价格承受能力,选择合适的功能性护肤品。

不少美系功能性护肤品的创始人有过硬的相关研究背景。许多创始人在此之前的职业是药剂师或皮肤科医师,例如SkinCeuticals创始人Sheldon Pinnel是美国杜克大学皮肤科教授,其奠定了左旋维C有效成分的地位;MURAD是由美国皮肤科学会院士、皮肤护理专家Murad慕拉博士于1989年创立的护肤品牌,产品结合50000+例皮肤病患者治疗经验与身为皮肤病协会院士所拥有的丰富理论基础;Rodan & Fields创始人Katie Rodan博士和Kathy博士都是治疗痤疮的皮肤科医生,在2008年联合创立Rodan & Fields。

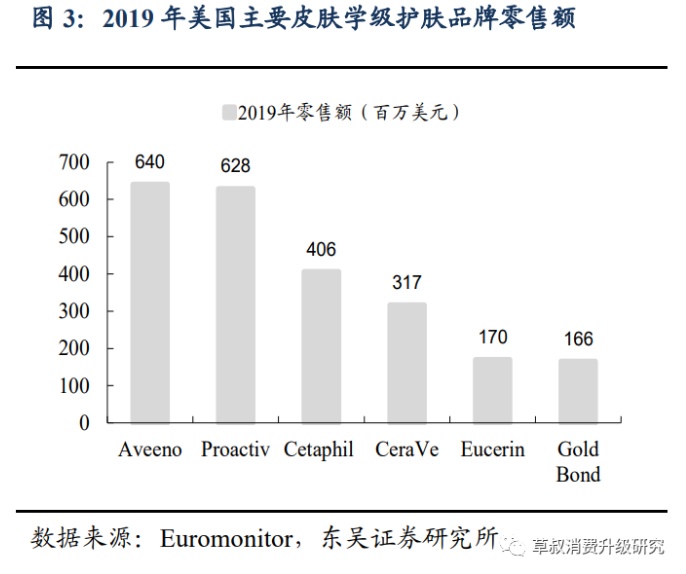

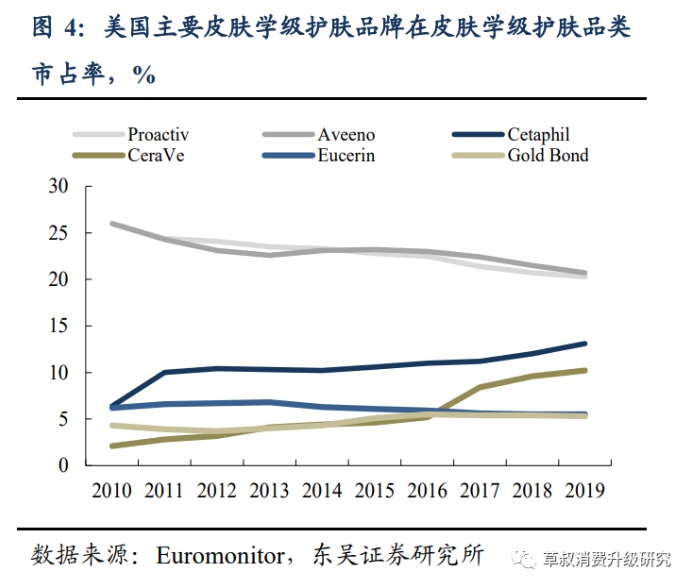

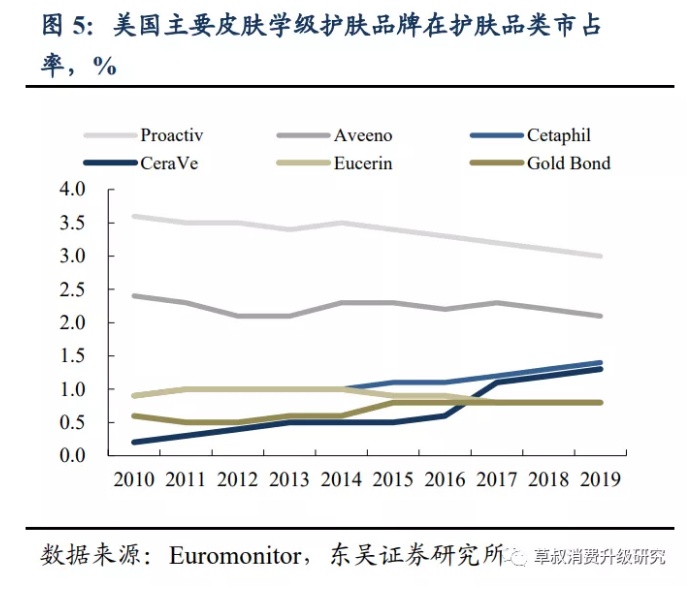

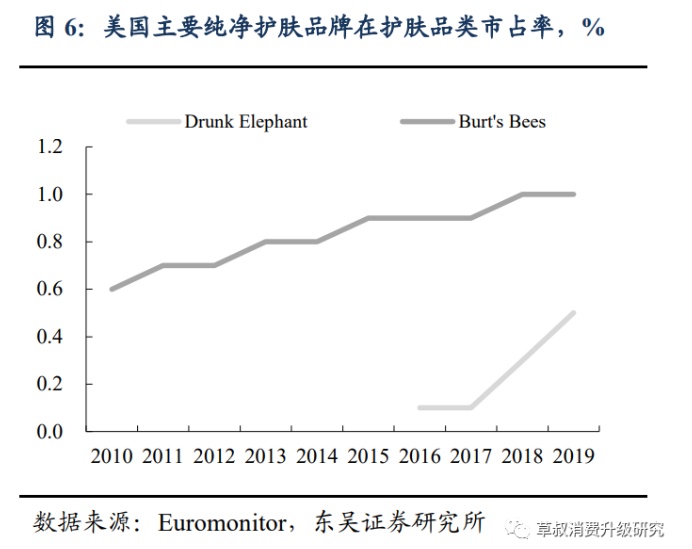

美国主要皮肤学级产品份额较为集中,领先品牌零售额在6亿美元以上,在护肤品中皮肤学级护肤品市占率稳步提升、纯净护肤份额亦快速增加。根据Euromonitor数据,美国皮肤学级产品份额较为集中,2019年前十大集中度达84.8%,其中排名前两位的Aveeno和Proactive零售额均在6亿美元以上。在护肤品各细分领域中,Cetaphil、CeraVe、Gold Bond等主要皮肤学级护肤品品牌份额稳步提升,纯净护肤品例如Drunk Elephant和Burt’s Bees份额亦快速增加。在2019年美国护肤品前十位中,共有3个功能性护肤品,其中有2个皮肤学级护肤品,1个纯净护肤品(Burt’s Bees)。

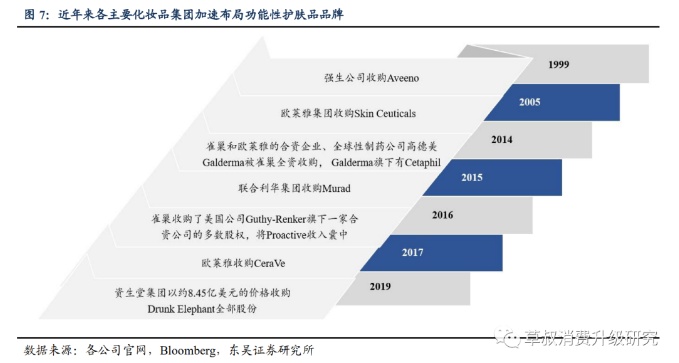

近年来主要化妆品集团纷纷收购或入股功能性护肤品品牌,以对产品线形成有效补充。功能性护肤品近年来发展势头良好,而传统化妆品集团以往品牌矩阵中对该细分领域覆盖并不多,主要通过收购或入股方式加码核心功能性护肤品品牌,例如强生集团(JNJ.US)在1999年收购Aveeno,欧莱雅集团分别于2005和2017年收购Skin Ceuticals和CeraVe,资生堂集团2019年以8.45亿美元收购Drunk Elephant。

美国功能性护肤品销售渠道较为多元,以线下渠道为主,电商成为新增长点。美国功能性护肤品的线下渠道主要包括药房、化妆品零售商、专业美容院、超市、百货商店等。例如联合利华旗下的Murad,在美国专业美容院被广泛使用,在美国Sephora丝芙兰、Ulta Salon、Cosmetics & Fragrance等连锁美容零售商以及诺德斯特龙等百货公司出售。同时,电商渠道保持快速增长,2020Q3欧莱雅集团的活性化妆品部门(包括适乐肤,理肤泉,修丽可等品牌)在北美各渠道总销售额增长率超过50%,其中电子商务渠道销售额达到惊人的三位数增长。另外,Rodan Fields和Proactiv都将直销作为主要销售渠道,消费者只能够通过品牌官网或从“销售顾问”处购买产品。

美国功能性护肤品营销方式趋于多样化,社交媒体成为营销新阵地。较早成立的功能性护肤品品牌大多采取相对传统的电视广告、代言人、线下硬广等方式,例如艾惟诺花费千万美金聘请“美国甜心”珍妮弗·安妮斯顿作为品牌代言人,肌肤哲理十年来先后与四位公众人物合作推广,ChapStick和Procactive把电视广告视作重要营销方式之一。同时,随着社交媒体兴起,全面社交媒体化下的内容营销或将成为主流。例如,适乐肤近年来将数字营销预算扩大了十倍,与TikTok上500万粉丝量级的美妆KOL的合作反响较好。Drunk Elephant的快速崛起,除了独特的产品理念以及吸引眼球的包装,还离不开KOL、美妆博主们在Instagram、Youtube等社交平台上对其产品的评测和赞誉。

1.2 日本市场:温和保湿,注重敏感肌修护

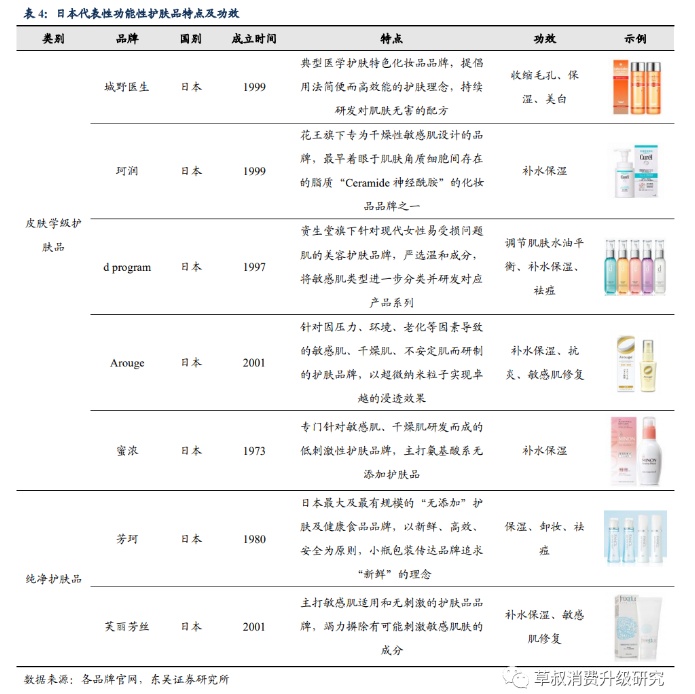

日本功能性护肤品包括皮肤学级护肤品和纯净护肤品,总体较为温和,功效主要为补水保湿和敏感肌修护。日本国内皮肤学级护肤品和纯净护肤品均发展较为顺利,皮肤学级护肤品牌包括城野医生、珂润、d program等,其中不少为专门针对敏感肌人群的品牌,从功效上看由于日本消费者更追求水光感肌肤,所以注重补水保湿且更为温和。纯净护肤品包括芳珂和芙丽芳丝等,例如芳珂是日本最大及最有规模的“无添加”护肤品牌,不含日本政府列出的102种对皮肤构成敏感的防腐剂及有损肌肤的添加剂,为保证产品品质不大量生产及大量储货。

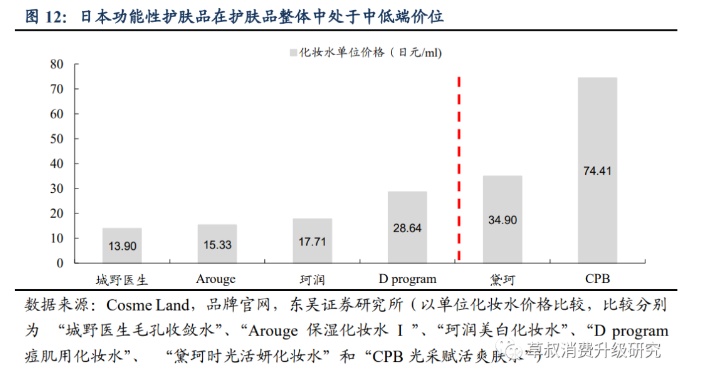

日本功能性护肤品价格主要为中低价位。以各品牌化妆水品类的单位价格为例进行比较,功能性护肤品城野医生、珂润、每毫升价格均低于中高档品牌黛珂、CPB和SK-Ⅱ,总体价位适合大众消费者。

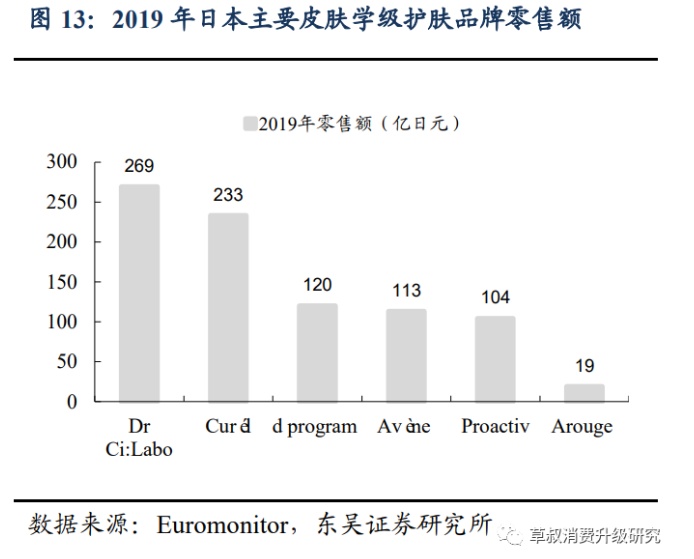

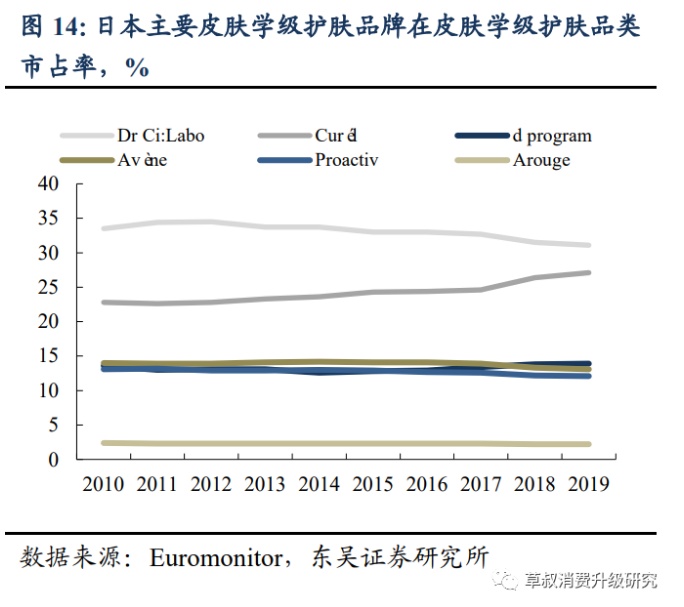

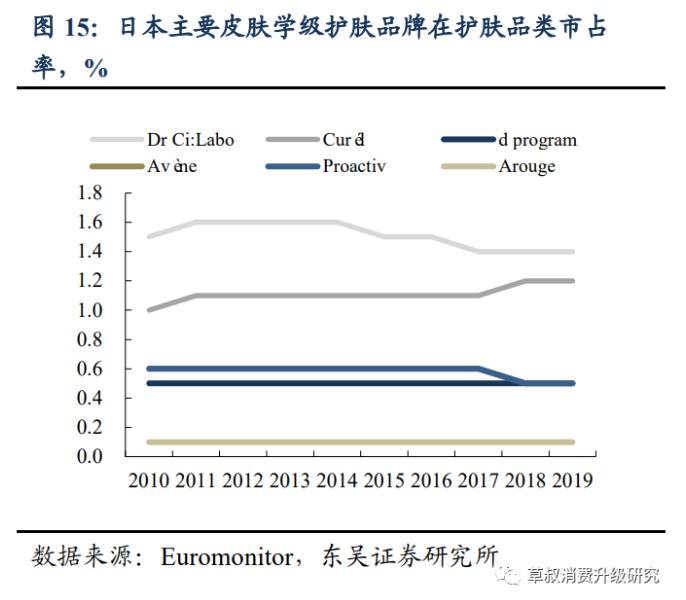

日本主要皮肤学级护肤品前三位均为本土品牌,纯净护肤品牌市占率稳步增加。根据Euromonitor数据,日本皮肤学级产品前三位分别为城野医生、珂润和d program,2019年地区零售额分别为269/233/120亿日元,在皮肤学级产品中份额占比总共超60%。主要皮肤学级护肤产品在护肤品整体市占率趋势较为平稳。纯净护肤品芳珂近年来在护肤品类市占率稳步提升。

药妆店是日本化妆品的主要销售渠道,渠道占比约为四分之一。日本药妆店的崛起主要有两大因素:一是20世纪90年代经济泡沫崩坏后,日本高端化妆品需求逐渐平缓,大众化妆品需求增加,以中低档产品为主的药妆店迎来快速发展;二是20世纪70年代日本化妆品产业趋于成熟,但化妆品引起皮肤敏感和受损情况也日益为消费者所关注,针对敏感肌和皮肤问题的皮肤学级护肤产品应运而生。2015年以来,日本药妆店在化妆品全渠道占比在四分之一左右,其次是超市&便利店和化妆品专营店。

日本化妆品品牌根据自身定位选择布局渠道。药妆店定位于大众市场,主要销售中低价位的化妆品。百货商店定位较高,只有高端品牌会在此设立专柜销售。化妆品专营店定位介于药妆店和百货之间,一些高端品牌也会在这里出售,其店铺形象比药妆店更为精致、时尚。

在日本药妆店店铺较为密集且覆盖广,发展较为成熟。日本连锁药妆店总数从2015年的1.85万家增长到2019年的2.06万家,平均每年新开店数达 500多家。2019年日本药妆店总销售额高达4804亿元。比较知名的大型连锁药妆店WELCIA、鹤羽、松本清、COSMOS等,店铺数均过千家。

药妆店售卖商品主要包括药品、美妆护理品、食品、日用杂货等,美妆护理品品类销售占比在20%-30%。日本药妆店实施混业经营,经营品类包括药品、美妆护理品、食品、日用杂货等,其中药品销售占比约六成。2017-2019年连锁药妆店美妆护理品类销售额均在900亿元之上,美妆护理品类的销售占比在20%-30%之间。

年轻群体更习惯网购,促使日本美容个护电商渠道占比不断提升。日本化妆品线上购物渠道主要为亚马逊、乐天和部分品牌自营电商平台,但由于物流成本较高,线下门店普及导致线上需求低等因素,日本化妆品电商渠道占比相对较低。随着消费主力人群向习惯网购的年轻群体转移,化妆品厂商、渠道商等开始积极布局线上,例如资生堂2017年上市了以线上销售为中心的品牌“Recipist”,并计划2020年之前投入270亿日元加强与大型电商企业的合作。运营日本最大美容综合网站“@cosme”的日本istyle公司在2018年12月3日仿效中国的“双11”举办了为期1天的促销活动,实现交易额3亿日元,占比全年交易额约10%,助力网购热度升温。2014-2019年,日本美容个护的线上渠道占比由6.9%提升至9.7%,占比提升2.8pct。

营销方面,日本药妆品牌主要依靠口碑营销,一些新兴药妆品牌借助杂志、电车广告、社媒营销等新型营销渠道来提升知名度。传统老牌药妆比如资生堂、高丝旗下品牌,本身背靠集团强大的研发能力和用户积累,主要通过用户的口口相传来提高销量。为迎合年轻消费者的趋势变化,新兴药妆品牌也开始采用Instagram上KOL推广、电车广告等新的营销方式。由于日本的杂志业十分发达,拥有庞大且稳定的市场需求,杂志营销也是一种常见的营销方式。此外,不少日本消费者在选购化妆品时会参考日本最大的美容综合网站Cosme每年会颁布两次化妆品榜单,排名前列的化妆品外包装上常常印有“COSME大赏字样”,因此Cosme大赏实则是一种潜在的营销方式。

1.3 欧洲市场:发展较早,温和丰富

欧洲功能性护肤品主要为皮肤学级护肤品,法国品牌尤为突出。欧洲的功能性护肤品主要为皮肤学级护肤品,主要系资源丰富、发展较早及技术较为成熟,尤其法国品牌数量较多。具体来看,可大致分为三类:(1)温泉系:充分利用法国温泉小镇温泉水的疗养功效,发展出多个以富含丰富矿物质的温泉水为主要成分的品牌,代表品牌包括薇姿、理肤泉、雅漾;(2)植物系:主要研究植物提取物对皮肤的修复功效,代表品牌包括欧缇丽、欧树;(3)科学系:依托强大的科研实力研究成分配比,以应用于临床皮肤护理,代表品牌包括优色林。

欧洲功能性护肤品价格较为亲民,主要为中低价位。以各品牌精华品类的单位价格为例进行比较,功能性护肤品牌科颜氏、欧缇丽、薇姿等每毫升价格均低于中高档品牌兰蔻和欧舒丹,总体价位较为亲民,利于获得更广阔的消费群体。

西欧主要皮肤学级产品前三位均为温泉系且零售额均在6亿元以上,皮肤学级护肤品牌在护肤品市占率稳中略升。根据Euromonitor数据,西欧皮肤学级产品前三位分别为雅漾、理肤泉和薇姿,均为温泉系代表品牌,2019年在西欧地区零售额分别为7.5/6.8/6.1亿元。在皮肤学产品前十名中,从品类上看,共有3个温泉系品牌、4个植物系品牌和3个科学系品牌;从国别上看,共有7个法国品牌,3个德国品牌,法国和德国在功能性产品发展上领先于西欧其他地区。另外,2010-2019年皮肤学级护肤品牌在护肤品整体市占率总体稳中略升,其中理肤泉、贝德玛、欧缇丽提升相对较快。

欧洲功能性护肤品的传统销售渠道主要为药店、化妆品零售店和百货等,疫情依赖电商平台销售有所增加。传统的线下销售渠道主要包括以下几种:一是同时售卖药品、化妆品甚至某些纤体食品的药店,药店一般由私人开设,并配备药剂师根据皮肤状况选购搭配,药店遍布整个欧洲且十分密集;二是化妆品集合店,例如道格拉斯和丝芙兰;三是百货、超市等其它渠道。疫情以来,由于欧洲疫情的不断反弹和持续蔓延,为线上零售创造很大的未来发展空间,例如一些化妆品零售店道格拉斯、丝芙兰、Marionnaud Paris的线上网站销售增加。

欧洲传统功能性护肤品牌主要依靠口碑营销,广告投入较少,新兴品牌逐步重视KOL在社交媒体的传播。欧洲传统的功能性护肤品牌如雅漾、理肤泉等,由于成立较早、线下渠道渗透较深,多年来较少进行大面积的广告投入,主要依赖药店渠道专业的品牌形象树立以及产品口碑获得消费者的青睐。新兴的功能性护肤品牌,例如ISDIN、Byphasse等,也开始逐步重视KOL合作以及社媒平台传播,与知名博主开展合作。

2.我国:功能性护肤品是国牌崛起的最重要的路径之一

2.1 产品端:崇尚成分天然,“成分党”品牌不断涌现

皮肤学级护肤产品种类丰富,更崇尚成分天然品牌。我国皮肤学级护肤市场品牌种类较为丰富,植物系例如薇诺娜、玉泽、艾维诺等,温泉系例如薇姿、雅漾、理肤泉等,科学系例如修丽可、怡思丁等。我国皮肤学级护肤市场品牌来自中国、欧美、日韩等国家,主要功效为皮肤屏障和敏感肌修护、舒缓补水、防晒修护等。

中国敏感肌女性较为青睐天然成分产品,天然系皮肤学级护肤产品发展前景十分广阔。根据艾瑞咨询统计,2020年中国敏感肌女性在选购化妆品时最注重的是产品的修复功能以及是否含有天然抗敏成分。从对天然成分添加程度看,要求天然成分占六成或要求全部天然成分的敏感肌女性占比高达87%。由此可见,包括植物系和温泉系在内的天然系皮肤学级护肤品,在我国具有长期发展前景。

理性主义崛起,我国“成分党”品牌不断涌现,未来方向为补齐发展短板。我国“重成分”品牌的主要表现形式为“成分党品牌”。我国“成分党”开始形成于2014-2015年,在之后的几年中,Olay等传统护肤品牌借助宣传某一成分打造爆品大获成功,同时丰富的社交平台方便品牌进行消费者教育,不少年轻消费者对化妆品选购趋于理性。逐渐地,有越来越多品牌加入到产品成分的教育中,品牌也流行以成分来定义产品功效。国内“原料桶”代表品牌Home Facial Pro正是成立于2014年,并于2016年推出首款产品。凭借出色的内容营销,仅用两年时间,2018年品牌即进入天猫美妆销售前十名、全年销售规模破十亿。国内“成分优势”类型品牌的发展系“成分党”发展的又一阶段,其实质为原料商品牌化,代表品牌为华熙生物旗下的润百颜、夸迪等。

对于“原料桶”或“成分优势”型品牌,其未来发展方向均在于补齐发展的短板,例如“原料桶”型品牌一般营销方式多样,但须加强研发的深度和壁垒,“成分优势”型品牌具有一定研发优势,但须注重爆品打造,并不断加强营销及渠道体系的建设。

中国功能性护肤品整体处于中档价位,利于推广大众群体,推动渗透率提升。从各品牌的精华液单价对比来看,功能性护肤品品牌每毫升单价相较于雅诗兰黛、兰蔻、SK-II等综合护肤品牌有一定差距,总体处于中档价位,利于打开大众市场,提升功能性护肤品在国内渗透率。

2.2 渠道端:从药店到电商,线下线上红利相继释放

中国功能性护肤品渠道发展历经三个时期:初始期—转型期—线上期。

Ⅰ. 初始期(1998-2008年):开辟空白药房渠道,口碑营销定位白领女性。薇姿作为第一家进入中国市场的国际药妆品牌,成功开辟了当时几乎空白的药房渠道,短短两年内便在上海、北京、广州、深圳、南京等一二线城市的200多家大型药房开通了专柜。药房模式被后来者纷纷效仿,在该模式下品牌和药房互利共赢,品牌获得稳定差异化竞争的渠道,药房得以拓宽业务品类,吸引更多客流。在此期间,早期的本土功能性护肤品牌泽平、可采等也通过入驻一部分药店渠道获取一定市场份额,但之后转型人群定位并不相同的商超渠道过程中逐步衰败。

Ⅱ. 转型期(2009-2014年):药房渠道天花板显现,生态孱弱,雅漾押注百货成功反超。薇姿作为药房模式“第一人”,在享受了近十年红利后,在2009年主动求变,寻求CS渠道的突破,而同期雅漾、理肤泉等品牌选择则百货突围。连锁CS渠道拓展更快,但费用拖累严重,对品牌力支撑不足;百货渠道虽然入场费高昂,且增速有所放缓,但一旦生态稳定,利于打造长期品牌形象,形成更强的品牌溢价。由于渠道拓展方向的差异,雅漾在皮肤学产品中的市占率于2011年反超薇姿,随后差距逐渐拉大。该时期也诞生了一批以薇诺娜、玉泽为代表的国货品牌,主攻国际品牌无暇顾及的药房渠道,并逐步站稳脚跟。

Ⅲ. 线上期(2015-至今):线上红利期,部分品牌借助电商崛起。2015年-2016年,代表性皮肤学级护肤品牌如雅漾、芙丽芳丝、怡思丁、修丽可等相继入驻线上天猫渠道,同时代表性“成分党”品牌Home Facial Pro于2016年入驻天猫渠道,并借助内容营销在短短两年内高速增长,2018年Home Facial Pro闯入天猫“双11”美妆前十位。国货品牌薇诺娜从2018年起连续三年进入天猫“双11”美妆前十位。

2.3 营销端:口碑营销为基,兼顾多元化营销

中国功能性护肤品营销方式发展历经两个时期:口碑营销期—多元化营销期。

①. 口碑营销期(1998-2014年):在营销方式上,进驻药房渠道的国外知名功能性护肤品牌维持一贯较为保守的基调,以口碑营销为核心营销方式,不请代言人、不抢黄金时段广告、不赞助综艺,仅在报纸周刊杂志投放科普软文,精准定位都市白领女性客群。进驻药房较早的大部分国货品牌尚未摸索出专业化营销方案。

②. 多元化营销期(2015-至今):各品牌营销体系更为多元化,仍以口碑营销为基础,兼顾广告推广、社媒营销等多元化营销方式。例如2018年雅漾品牌签约流量艺人以吸引年轻消费群体,多品牌转型数字化营销,积极搭建覆盖各社交平台的营销矩阵。

2.4 竞争格局:呈现本土化趋势,国货龙头进步明显

知名皮肤学级品牌在护肤品中份额逐步提升,国货龙头进步明显。近年来大多知名皮肤学级品牌在护肤品整体市占率均有所提升,例如2015-2019年薇诺娜/修丽可/理肤泉/玉泽在护肤品市占率分别提升0.9/0.3/0.2/0.1pct。不过,在2019年护肤品TOP30中,目前仅有一个皮肤学级护肤品牌薇诺娜和一个“成分党”品牌HFP,分别位列第22/26位,市占率分别为1.1%/0.9%,功能性护肤品牌仍有较大份额提升空间。另外,国货皮肤学级龙头份额进步较为明显,例如国货品牌薇诺娜在2017年超越薇姿、理肤泉后,于2019年超越雅漾,2019年以20.5%的市占率位列中国皮肤学级护肤品零售额首位。

3. 功能性护肤品的异同——本土化、专业化、高集中度是共性,诞生本土超级品牌重要土壤

3.1 产品:一般中档定位,类型丰富

各国功能性护肤品大多定位中档。综合主要国家看,功能性护肤品大多定位于中档,高于普通大众定位的综合型护肤品,但低于高端护肤品牌。具体来看,中国功能性护肤品牌大多处于中档定位,偏基础补水功能的欧洲及日本品牌大多处于中低价位,包含科技系皮肤学级护肤、婴儿皮肤学级护肤、纯净护肤等多种类型的美国品牌则覆盖低中高档定位。

受资源禀赋、消费习惯、消费结构等因素影响,各国功能性护肤品存在不同类型。

(1)资源禀赋:欧洲三大皮肤学级护肤品牌均为温泉系品牌,主要系法国本土温泉资源丰富、有多年温泉疗养及临床验证经验;美国大部分本土皮肤学级护肤品牌为科学系品牌,主要系皮肤科学水平较高。

(2)消费习惯:从功效上看,中国和日本消费者更偏好温和护理,美国消费者更偏好功效直接;从原料成分看,中国消费者对自然成分认知程度较高,偏好自然系皮肤学级护肤品,美国消费者在“重成分”护肤品中更青睐纯净护肤品,也是因为美国消费者对健康、环保、理性的意识均较高。

(3)消费结构:例如我国广阔的区域和经济水平决定消费结构也较为复杂,之所以诞生“原料桶”型成分党品牌,也是因为存在同时追求理性和高性价比的消费人群,可以较低的价格达成特定功效要求,作为一种大牌的平价替代。

3.2 渠道/营销:专业化渠道及营销方式,重视线上渠道红利

渠道角度:皮肤学级护肤扎根药店渠道,“重成分”借线上红利快速发展。由于皮肤学级护肤品强调预防性功效和辅助治疗,在药店渠道的露出更容易为品牌树立专业化的品牌形象,国内外皮肤学级护肤品均扎根于药店渠道,日本连锁药房化妆品销售占比可达到20%-30%。在此基础之上,各品牌也逐步入驻百货、化妆品专营店、电商等销售渠道以扩大销售规模。国内知名皮肤学级护肤品牌薇诺娜和玉泽均是在药房深耕多年后,再借由线上渠道快速发展。“重成分”品牌往往以独特的品牌理念和外观吸引消费者,需要以更直接的渠道与消费者沟通,例如国内的“重成分”品牌HFP、润百颜等均选择优先拓展线上渠道,美国的“重成分”品牌Drunk Elephant则借由渠道网络完善的丝芙兰快速成长。

营销角度:皮肤学级护肤品重口碑营销,“重成分”依赖新媒体营销。皮肤学级护肤品的专业性和销售渠道决定其更加重视口碑营销,国内外知名的皮肤学级护肤品牌往往在产品研发阶段便与皮肤学专家建立紧密合作,合作产品的临床试验,并在产品推出后通过专家进行学术背书及药店销售引流,由此为品牌积累良好的口碑和粘性较高的消费群体。在此基础之上,皮肤学级护肤品牌再通过硬广推广、社媒营销、线上直播等方式提升品牌知名度。若无“医研共创”和口碑营销的积累,皮肤学级护肤品牌很难真正赢得消费者的信赖。对于“重成分”品牌来说,其营销思路亦与其线上销售渠道相符,一般较为重视社交媒体种草、线上直播等新媒体营销方式。

3.3 规模:各国护肤品类重要组成,我国渗透率提升空间广阔

对比国外主要市场发现,皮肤学级护肤品均为护肤中重要组成,我国人均消费额及在护肤品渗透率与世界主要国家相差较大,发展空间广阔。对比世界主要护肤品市场发现,皮肤学级护肤品均为其重要组成,在护肤品的占比主要位于15%-40%之间。而2019年我国皮肤学级护肤品在护肤品的渗透率仅为5.5%,甚至低于世界平均水平10.3%。另外,根据Euromonitor统计,2019年中国皮肤学级护肤品市场规模达136.8亿元,从整体规模上仅次于美国,然而从人均消费额看仅为1.4美元,较欧美、日本有四到十几倍的差距,也低于世界平均水平。综合在护肤品偏低的渗透率及较低的人均消费额即可得出,我国皮肤学级护肤品需求提升空间仍十分广阔。

预计到2030年我国皮肤学级护肤市场规模接近1300亿元,在护肤品渗透率超20%。我们假设受疫情影响,2020 年中国护肤市场和皮肤学级护肤市场增速均有所放慢,但在2021 年有一定恢复性增长,2022 年起保持较快增速,但随着规模增加增速有所递减。则根据图 46 具体假设条件,我们预计至 2030 年中国护肤品整体规模为 6000 亿元以上,皮肤学级护肤市场规模为 1200-1300 亿元,皮肤学级在护肤品渗透率超 20%。(即根据预计,2019-2030 年中国护肤品市场规模增速 CAGR 为 8.6%,中国皮肤学级护肤市场规模增速 CAGR 为 22.8%)

3.4 格局:集中度较高,本土化趋势明显,未来有望诞生本土超级品牌

皮肤学级护肤品龙头份额较为集中,头部市占率一般在15%-30%之间,远高于护肤品整体。对比各主要国家,皮肤学级护肤品TOP1品牌在本品类的市占率一般为15%-30%,远高于护肤品TOP1品牌的市占率(一般在4%-10%)。从中国情况看,尽管薇诺娜在护肤品的市占率仅为1.1%,但其在皮肤学级护肤品类市占率高达20.5%,远高于护肤品整体TOP1品牌百雀羚的市占率(2019年为4.5%)。皮肤学级护肤品头部在品类市占率更高,主要系皮肤学级护肤品往往依托于多年的临床试验及学术推广,使得其产品壁垒更为深厚。

皮肤学级护肤品TOP3集中度大多在40%-55%,远高于护肤品10%-20%的集中度。根据Euromonitor数据,2019年各主要国家皮肤学级护肤品TOP3集中度范围为40%-75%,尤其集中于40%-55%。同时,2019年各主要国家护肤品TOP3集中度仅为10%-20%。由此可再次印证,皮肤学级护肤品赛道具有高集中度的特点。

随着皮肤学级护肤品渗透率不断提升,其头部品牌在护肤品整体市占率亦有望提升,未来头部规模或可比肩护肤品超级品牌。我们假设2020-2030年头部皮肤学级护肤品在品类市占率保持在20.5%,则随着其在护肤品渗透率的提升,头部品牌在护肤品的市占率预计也将随之提升。参考上文对皮肤学级护肤品渗透率的预测,得出头部皮肤学级护肤品牌在护肤品的市占率至2030年预计可提升至4%以上,头部品牌的零售额预计可提升至200亿元以上。从护肤品整体市占率看,4%以上的市占率可比肩百雀羚、欧莱雅等超级品牌。

参考海外经验,皮肤学级护肤本土化趋势较为明显,我国本土化提升空间较大。海外主要市场如美国/欧洲的TOP10皮肤学级护肤品牌中,本土品牌分别有8/10个,除中国外主要市场的TOP10皮肤学级护肤品牌中本土占比在60%-100%。而2019年中国TOP10品牌中,本土品牌仅两个,本土化提升空间较大。

我们看好皮肤学级护肤品本土化的原因如下:

(1)本土品牌更擅长本土皮肤问题和消费倾向。①皮肤学级护肤品:例如受城市污染、生活压力大等多因素影响,中国女性敏感肌问题较为普遍,美国消费者遇到的晒伤、痤疮等皮肤问题较多。另外,中国消费者在解决皮肤问题中注重温和修护、青睐自然成分,而一些国外皮肤学级护肤品牌功效较为强烈、通过科学配比实现功效。②“重成分”护肤品:中国分别通过“原料桶”和“成分优势”型品牌吸引重性价比的消费者和消费能力较高的消费者,而欧美流行的“Clean Beauty”在国内还处于萌芽阶段。

(2)本土企业拥有独特的资源禀赋。①皮肤学级护肤品:各国皮肤学级护肤品牌的发展往往离不开特定的资源禀赋,例如法系皮肤学级护肤品牌多起源于著名温泉地,美系皮肤学级护肤品牌往往有强大的研发背景。同样地,中国皮肤学级护肤品牌也拥有一些独特的资源禀赋。例如,幅员辽阔、植物资源丰富、植物提取工艺较为成熟,使得有更大的潜力开发出具有本土特色的植物系皮肤学级护肤产品。②“重成分”护肤品:例如中国拥有较为先进的化妆品代工龙头和部分原料生产的龙头企业,有条件孵化出更多有差异性优势的“重成分”护肤品牌。其他国家一些具有原料研发生产优势的企业、或对纯净成分有深刻理解的企业,也有希望孵化出更多“重成分”护肤品牌。

(3)立足医研合作,本土品牌更容易积累良好口碑。皮肤学级护肤品牌的品质与口碑建设,离不开与皮肤学专家的密切合作,包括在研发阶段即根据临床反馈进行针对性的研发、产品生产后合作展开临床试验、若效果满意医生还有望向患者推荐购买,从而为品牌积累专业化的良好口碑。而国外品牌对本土医院系统不够熟悉,很难实现产品本土化。

综合皮肤学级护肤是护肤品重要细分赛道、头部市占率一般较高以及本土化趋势明显,我们认为皮肤学级护肤赛道有诞生本土超级品牌的潜力。尤其是,贝泰妮旗下的薇诺娜目前已位列皮肤学级护肤市占率首位,产品力卓越、知名度较高,若能延续发展趋势和领先地位,未来成长空间广阔。

4. 投资建议

功能性护肤品是增速高、增长确定性强的化妆品细分赛道,且国货品牌具有市占率持续提升的趋势。建议关注即将上市的皮肤学级护肤龙头贝泰妮、以“HA+”策略打造多品牌矩阵的华熙生物、成功孵化皮肤学级护肤品牌玉泽的上海家化、孵化出颐莲、 瑷尔博士等功能性护肤品牌的鲁商发展和生产销售生物护肤品品牌创尔美的创尔生物。

(1)贝泰妮:薇诺娜皮肤学护肤份额领先,强劲科研保障产品创新

选对赛道,成就敏感肌护理领导者。贝泰妮专注于利用云南高原特色植物活性成分,切入需求广阔的自然系皮肤学级护肤市场,深耕敏感肌护理十几载,成就敏感肌护肤龙头企业,旗下的薇诺娜已成为国内领先的植物系皮肤学护肤品牌。

“薇诺娜”品牌为核心,打造多品牌矩阵。贝泰妮积极拓展多层次销售市场,塑造以薇诺娜为主、覆盖差异化消费人群的多品牌结构。并且,2017-2019年主品牌“薇诺娜”营收实现高速增长,增速CAGR为56.59%,其在主营业务收入占比始终在99%以上,2019年零售额居皮肤学级护肤市场第一。

研发费用率处于行业较高水平,“产学研”模式保障产品安全性和可靠性。2019年公司研发费用率为2.78%,处于国内可比公司中最高水平。同时,公司始终践行“产学研”相结合的方式。一方面,其产品在全国54家知名三甲医院多中心进行临床观察。另一方面,公司目前已发表128篇基础研究和临床试验方面的论文,共发布15篇皮肤学级护肤指南及共识,为国内少有兼顾学术研究与临床应用的企业。

(2)上海家化:玉泽引领“医研共创”模式,创新营销打造专业化品牌形象

上海家化旗下皮肤屏障修护品牌“玉泽”始终坚持医研共创,零售额连续十年快速增长。玉泽诞生于2009年,始终积极与各大医院皮肤科权威医学专家合作联合研制产品,且产品须经严格临床试验验证。2010年以来玉泽零售额保持快速增长,据Euromonitor数据显示,玉泽零售额从2010年的0.17亿元增长至2019年的3.83亿元,2010-2019年零售额增速CAGR超40%。

植物提取物修护皮肤屏障,产品“少而精”,核心系列贡献较大。玉泽产品一大核心特点是通过独创的“PBS植物仿生脂质技术”实现皮肤屏障智修护、重建肌肤自愈力。此外由于较高安全性及有效性要求,目前仅含四个产品系列。其中,2019.11-2020.10一年内,核心系列 “皮肤屏障修护系列”在天猫旗舰店销售占比高于80%。

创新营销形式,打造专业化品牌形象,扩大品牌影响力。一方面,玉泽深耕医院及药店渠道、与医院皮肤科合作临床试验以及建立微信问诊平台等方式,打造专业化的品牌形象。另一方面,近年来玉泽加大数字化营销投入,将品效合一、提升效率作为重要的发展方向,还建立了内部评估系统评估营销ROI。另外,玉泽通过搭建超头部主播+中腰部主播+店铺自播的直播矩阵,提升品牌知名度。

(3)华熙生物:凭借全球领先的技术优势,以“HA+”策略打造多品牌矩阵

华熙生物功能性护肤品业务高速增长,2019年该业务销售规模已与原料、医疗终端三足鼎立。2019年华熙生物功能性护肤品业务实现营收6.34亿元,同比增长118.5%,增速领涨各业务,2016-2019年公司功能性护肤品业务增速CAGR为115%。截至2019年,功能性护肤品业务收入占比达33.6%,与原料、医疗终端业务形成三足鼎立之势。

功能性护肤品牌以“HA+”策略,通过不同品类覆盖差异化人群。华熙生物旗下功能性护肤品品牌润百颜、夸迪、BM肌活、米蓓尔等均围绕“HA”展开,但在主打的品类和功效上存在一定差异的,例如润百颜主打次抛原液,肌活主打肌底液精华米蓓尔专注敏感肌修护且以4DHA和B12为主要成分,以此覆盖满足更多消费者差异化需求。

功能性护肤品以线上电商销售模式为主,润百颜、夸迪天猫旗舰店GMV规模保持高速增长。华熙生物与天猫、京东、淘宝、小红书等主要电商平台均建立了良好合作关系,并拥有经验丰富的电商运营人才。2020年以来,旗下代表性功能性护肤品牌天猫旗舰店表现突出,2020年润百颜/夸迪GMV分别同增188%/10076%,实现高速增长。

(4)鲁商发展:积极布局玻尿酸产业链,打造化妆品知名品牌

积极打造功能性护肤品板块多品牌矩阵,功能性护肤品营收增长快、发展空间较大。鲁商发展目前拥有颐莲、瑷尔博士、善颜等功能性护肤品牌。“颐莲”为主品牌,专研玻尿酸护肤37年,以玻尿酸智能保湿科技为核心,打造具有差异性的“玻尿酸+”产品。2018年以来公司功能性护肤品营业收入增速较快,2019年实现营收3.1亿元,同增41.8%,2020H1实现营收1.9亿元,同增26.3%,未来发展空间广阔。

线上销售为主,加快全渠道运营。鲁商发展紧抓电商红利,积极探索网红直播带货等新渠道,2019年化妆品网上销售实现2.4亿元,同比增长79%,占比化妆品总收入的78%。同时,鲁商发展重视全渠道销售策略,例如在线下全面开设康妆大道体验店等,不断深化产品市场渗透,实现线上线下全国市场的覆盖,并逐步打通国际市场。

专注研发领域30余年,不断牢筑科技实力。鲁商发展旗下山东福瑞达创始人为中国玻尿酸之父凌沛学先生,30多年来他带领团队坚持对玻尿酸科技的钻研和运用。鲁商发展现拥有1个国家企业技术中心、1个院士工作站和1个省级企业重点实验室及7个省级企业技术中心/工程技术研究中心。凭借强大研发系统,获得研究成果丰硕,共完成了100多项成果,获得了多项发明专利,为产品研发提供有力的技术和学术支持。

(5)蛋壳网络:HFP主打原液产品,优秀内容营销助力销售增长

旗下成分党品牌HFP销售额高速增长,成立仅五年销售额破20亿元。据Euromonitor数据,HFP零售额由2016年2.8亿元增长至2019年22.8亿元,CAGR为101.7%,成立仅五年HFP品牌销售额即破20亿元,远快于传统护肤品牌零售额增长速度。据统计,珀莱雅/佰草集/丸美达到20亿元零售额所用时间分别为8/14/15年。

产品差异化定位“原料桶”型成分党,包装性冷淡风、突出专业性。HFP的天猫旗舰店中,原液产品(即单一成分高浓度的精华液)SKU占比为26%,为第一大品类,体现品牌“原料桶”型的产品定位。产品包装多为简约、性冷淡风的“黑白瓶”,类似实验室风格,产品的背面还印有研发师的签名,凸显产品专业性。

营销以微信为核心投放平台,兼顾小红书、微博等其他社交平台,内容设计吸引眼球。微信端是HFP最为核心的内容营销平台,2017年以来保持高频的微信公众号投放,据连线家网站统计,2016年3月到2018年8月,HFP累计在1428个公众号上投放了6247篇软文。并在此基础上,以小红书、微博、手淘等为补充投放平台。此外,HFP注重内容设计,能够在短时间内吸引人眼球、普及成分信息并引流至公众号或店铺。

(6)创尔生物:深耕活性胶原赛道二十载,医疗器械、生物护肤齐发力

功能性护肤产品种类丰富,在活性胶原生物医用材料领域领先。公司主要涉及医药器械产品、生物护肤品两大板块,拥有“创福康”、“创尔美”两大品牌。“创福康”为胶原蛋白类敷料产品领导品牌, 2019 年“创福康”在我国贴片式医用皮肤修复敷料市场上市场份额(按销售额计)排名第二。“创尔美”品牌主要用于皮肤屏障护理,在市场中属于中高端定位,其产品通过先进胶原制备技术开发,具有较好的品牌价值和成长空间。

天猫、京东等第三方平台增速较快推动线上直销占比提升,经销模式以公立医院销售为主。2017-2020H1公司直销模式占比由40.1%提升至67.7%,主要系公司相继在天猫、京东等电商平台开设品牌旗舰店,推动以第三方平台为主的线上直销高速增长。经销方面,创尔生物一直注重医疗机构渠道拓展,加之其专业产品力获各大医疗机构认可,公立医院成为经销模式最主要销售终端,2019年胶原贴敷料公立医院经销商数达777家。

积极开展“产学研”合作,研发成果实现产业化。公司研发团队研发人员占员工总数的比例超过15%,团队通过持续自主研发掌握3大技术类别、共6项核心技术生物医用级活性胶原大规模无菌提取制备技术,其技术已达到国内领先水平。公司的研发过程体现“产学研”合作,且合作研发成果不断产出并实现产业化,截至2019年末公司产品已覆盖超过 320 家三甲医院,其中全国百强医院覆盖率达到 47%。

5. 风险提示

行业竞争加剧风险:随着越来越多的国内外品牌进入中国市场,化妆品品牌、产品之间有竞争加剧的风险。

获客成本上升风险:随着互联网流量红利效应逐渐减弱,未来获客成本可能大幅增长,对行业公司业绩造成一定影响。

消费需求整体疲软:若宏观经济整体面临下行趋势,造成消费需求不振,则将影响功能性护肤品行业需求增速。

(编辑:赵锦彬)