本文来自微信号“中信建投证券研究”,作者 | 黄文涛 王大林。

摘要

“碳达峰、碳中和”战略指我国二氧化碳的排放力争于2030年前达到峰值,于2060年前实现“碳中和”。“碳中和”战略是影响我国未来40年经济发展的重要战略。

我国的碳排放结构:从能源结构看,80%的二氧化碳排放来源来自煤炭的燃烧;从产业结构看,电力、工业、交通运输业三部门二氧化碳排放的比重接近90%。

为实现“碳中和”战略,未来40年我国的能源、产业、消费和区域结构将发生重大的调整。

(1)能源结构方面,为实现“碳中和”,光伏、风能等清洁能源在能源中的比重将大幅提升,预计整体比重将从目前的10%以内提升至70%以上,平均每年提升1.5至1.6个百分点的比重。

(2)产业结构方面,将从碳排放和碳吸收两个方面产生影响。从碳排放看,能源的制造业属性凸显,新能源产业链比重上升;清洁设备及环保产业需求长期向好,产业比重上升;新能源汽车行业替代传统汽车行业。从碳吸收看,森林相关产业比重将进一步提高。

(3)消费结构方面,新能源汽车、智能家居消费普及。

(4)区域方面,能源中心将由中部地区(山西、陕西、内蒙古)向东部沿海和西部地区扩散,西部将成为重要的能源中心。

从我国的能源结构和产业结构来看,发展新能源是降低碳排放的第一驱动力。清洁能源比重将由现在不足10%提升到70%以上。中长期看,光伏、风能产业链、新能源汽车产业链及清洁设备行业是最大受益者。

但是我们应该看到,在一个长期战略的影响下,其经济结构调整的路径并不是线性的。在环保力度增强的情况下,去除周期行业中的过剩产能是一个现阶段可行的选择。随着供给的收缩,价格抬升,行业内部具有优质产能的标的将受益。另一方面,现有比较成熟的降低周期行业能耗及排放的环保企业也将受益。

因此,短期看,钢铁、化工、建材、有色、造纸等周期行业内有优质产能的标的将受益。另一方面在环保行业中,具有降低工业企业生产能耗和排放技术的环保企业也优先受益。

风险提示:环保政策不及预期。

正文

1前言

2020年9月22日,中国在第七十五届联合国大会一般性辩论上表示,中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳的碳排放力争于2030年前达到峰值,努力争取到2060年前实现“碳中和”。

作为40年的长期策略,碳达峰碳中和战略未来将从能源、产业、消费和区域结构等多个方面对中国经济社会产生深远的影响。本文的结构如下:

1. 第二部分将介绍我国二氧化碳排放的结构,以及社会经济活动对碳排放的影响。

2. 第三部分将介绍我们环境政策的变化,以及碳中和战略目标可能的节奏。

3. 第四部分将介绍碳中和战略对我国经济结构的重要影响。

4. 第五部分将介绍我们在碳中和下长期的战略投资机会及2021年短期的战术投资机会。

2 我国及全球碳排放的结构

研究碳中和战略的第一步是分析我国碳排放的结构。近代随着电气时代的到来,现代经济打破了自然界二氧化碳排放、吸收的平衡,生态环境问题日益严峻。2020年9月中国向世界做出承诺,我国要力争在2060年实现“碳中和”。我国碳排放的结构,1)从能源角度来看,80%的排放主要来自煤炭;2)从部门角度看,最主要的来源是电力、钢铁、非金属制品(水泥、玻璃)、化工、有色等行业。

2.1 我国的碳排放结构

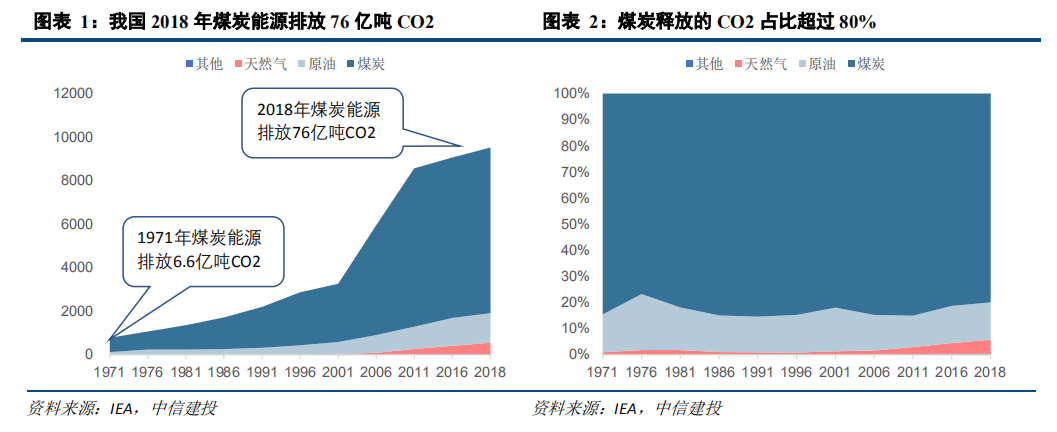

2.1.1从能源结构看:80%的二氧化碳来源来自煤炭燃烧

从排放量增速上看,2012年之后,我国碳排放增速显著放缓。根据IEA数据显示,1971年我国二氧化碳排放量7.8亿吨,2018年我国二氧化碳排放量95.3亿吨,近50年排放量增长超过12倍。从增速上看,我国碳排放经历了三个阶段:1)1971年至2000年,二氧化碳排放量增速相对缓慢,平均增速约5%;2)从2001年至2011年,二氧化碳排放量迅速上行,平均增速约9.8%;3)2012年之后,二氧化碳排放量增速迅速下行,平均增速约为1.5%。

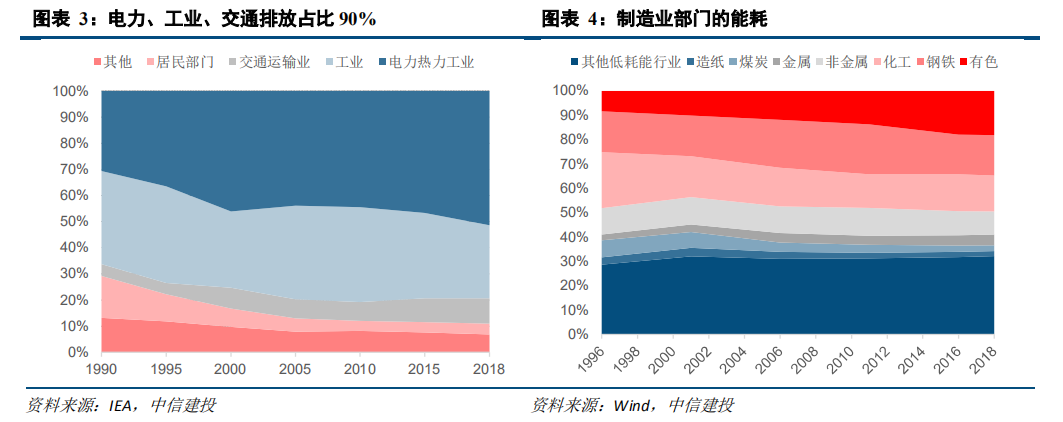

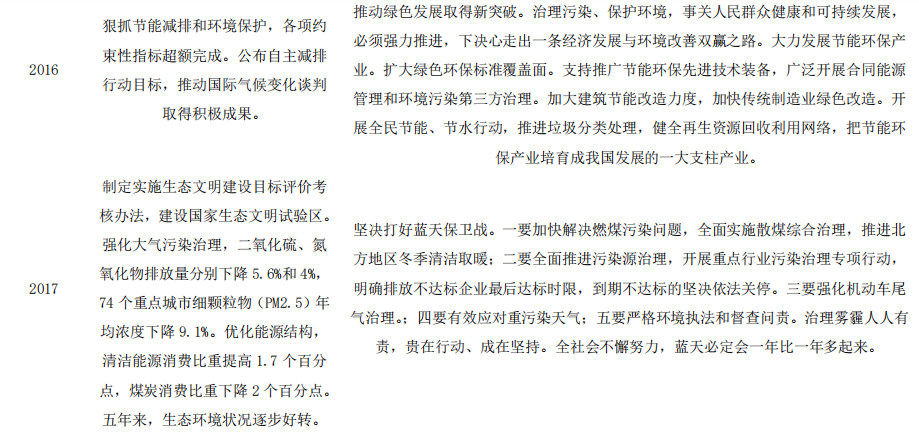

从结构上看,80%的二氧化碳排放来自煤炭的燃烧及使用。与世界能源结构不同,我国更依赖于煤炭资源。在二氧化碳排放的能源结构中,煤炭占比约为80%,2018年煤炭的二氧化碳排放总量约为76亿吨。石油燃烧及使用的二氧化碳排放量比重约为15%左右。今年随着天然气的推广,天然气使用的二氧化碳排放量比重从1%增长到5%。

2.1.2从经济部门结构看:电力、工业、交通运输是重要的二氧化碳来源

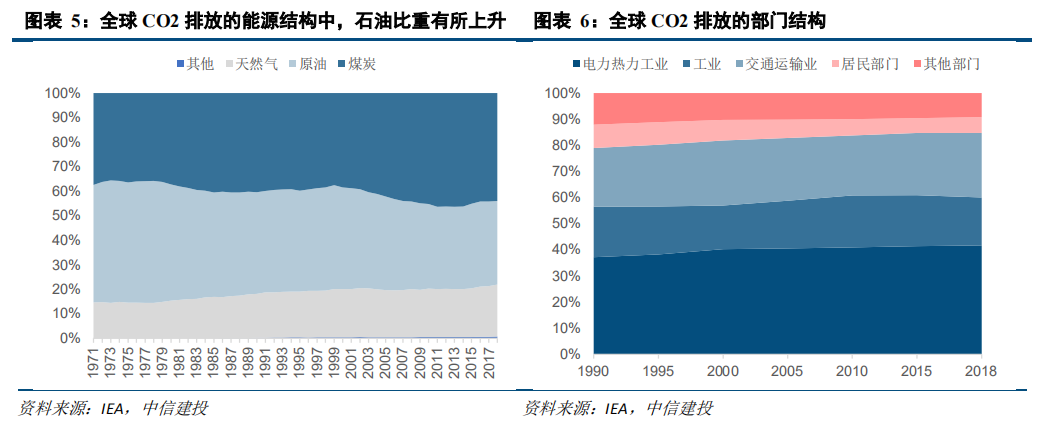

2018年,我国碳排放部门结构中,90%来自电力行业、工业、交通运输业三个部门。随着我国工业化程度的不断推进,电力部门碳排放量比重逐年增加。2018年,电力部门碳排放比重最高,约占51%;工业和交通运输业二氧化碳的排放量比重分别为28%和10%。

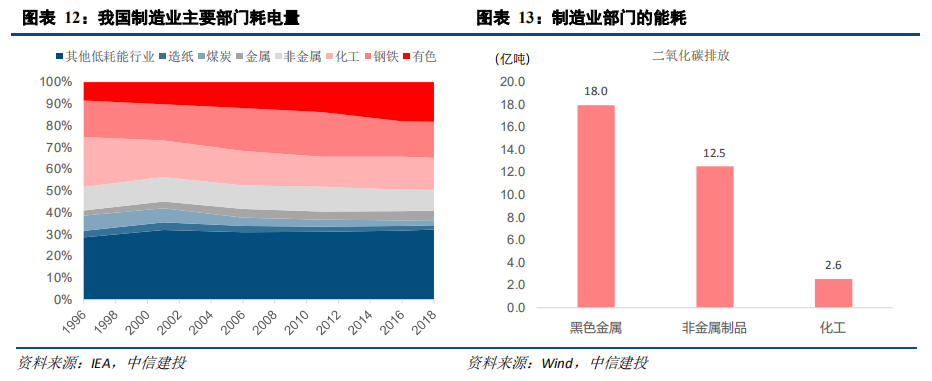

具体看制造业部门,主要耗能较高的行业有有色金属冶炼、钢铁、化工、非金属制品、金属制品、煤炭、造纸7个行业;2018年,7个行业耗电量约为68%。7个行业中,有色金属冶炼和金属制品业耗电量比重上升,其余5个行业耗电量比重下降。

从制造业的二氧化碳排放来看,钢铁、非金属制品、化工、石化、有色金属的排放量居前列。

2.2 全球的碳排放结构

全球二氧化碳的能源结构中,石油和煤炭的比重相对均衡,自1971年到2018年,煤炭和天然气的碳排放量比重小幅上行,石油碳排放量的比重小幅下降。2018年全球碳排放量335亿吨,其中煤炭碳排放量比重44%,原油碳排放量比重34%,天然气碳排放量比重21%。

从全球二氧化碳排放的产业结构看,电力、交通运输、工业和居民消费是二氧化碳排放的主要部门。其中,电力和交通运输的二氧化碳排放量比重增加,工业和居民二氧化碳的排放量比重降低。2018年电力、交通、工业和居民二氧化碳排放量比重分比为41.7%、24.6%、18.4%和9.2%。

从国别来看,中美两国是全球二氧化碳排放量的大国。因此我国在2020年9月承诺力争在2060年前实现“碳中和”。

3 碳中和的前世今生

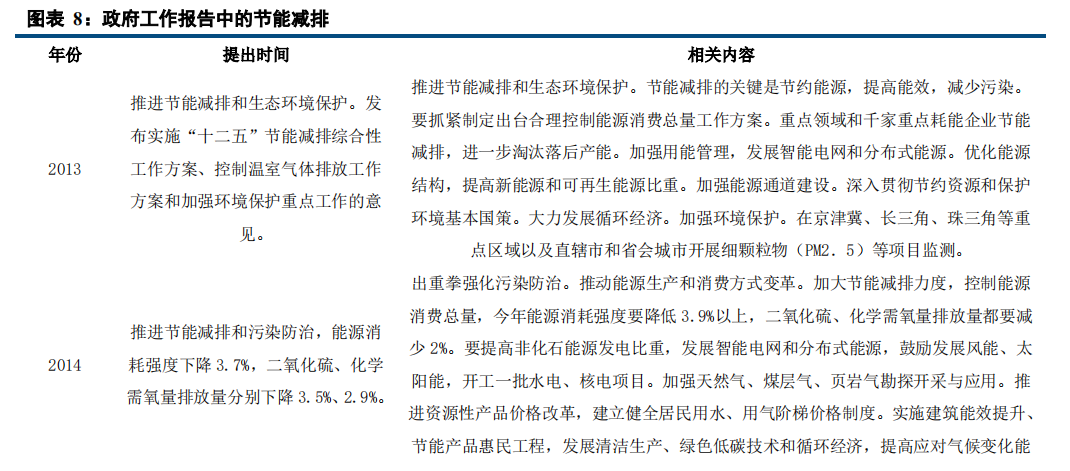

3.1 “十二五”到“十四五”:环保减排不断加码

“十二五”期间节能减排多次出现在政府工作报告中。十二五规划提出单位国内生产总值二氧化碳排放比2010年下降17%的减排目标,十二五期间二氧化碳排放强度下降 20%以上。

十八大以来,我国高度重视节能减排工作,节能减排这一关键词多次出现在政府工作报告中,我国从能源、产业和技术多个维度推动节能减排工作,在能源方面提出优化能源结构,发展新型清洁能源和提高能源利用效率,在产业方面不断淘汰落后产能,并推动发展战略性新兴产业和节能环保产业。

“十三五”:“绿水青山就金山银山”。十三五规划提出单位国内生产总值二氧化碳排放比 2015 年下降 18%,截至2019年,“十三五”期间单位GDP二氧化碳排放累计下降18.2%,已经超过了预定目标。

十三五期间,我国在节能减排方面的战略部署不断加强,将“绿水青山就金山银山”这一表述被写进了党章,将“生态文明”上升到国家根本大法的层面,十九大提出要坚决打好防范化解重大风险、精准脱贫、污染防治的三大攻坚战,将污染防治上升到与脱贫相同的重要位置。党中央先后印发《关于全面加强生态环境保护 坚决打好污染防治攻坚战的意见》和《打赢蓝天保卫战三年行动计划》等专项行动计划, 深入推进生态环境质量改善和节能减排工作,推动绿色低碳发展。

“十四五”:“碳达峰、碳中和”。2020年中央经济会议将碳达峰和碳排放工作列为2021年八大重点任务之一。2021年1月,国家领导人在达沃斯议程对话会上发表特别致辞,再一次强调中国将全面落实联合国2030年可持续发展议程。

4 碳中和战略下中国社会经济结构的变化

碳中和作为我国未来40年重要的发展战略,势必对我国社会经济结构产生重大的影响。这一节,我们将对我国的能源结构、产业结构、消费结构以及区域结构做出详细的分析。除此之外,碳中和发展战略必然进一步促进我国科技力量的发展。

4.1 能源结构:2050年预计清洁能源比重超过70%

能源结构中,煤炭比重下降,但2019年占比仍超过70%。1989年至2019年我国能源结构在不断优化,清洁能源水电、核电、风能的比重在不断上升。煤炭比重由1989年的79.8%下降到2019年的71.2%,清洁能源比重上升8.6%。近年,清洁能源贡献主要来自风能与核电。

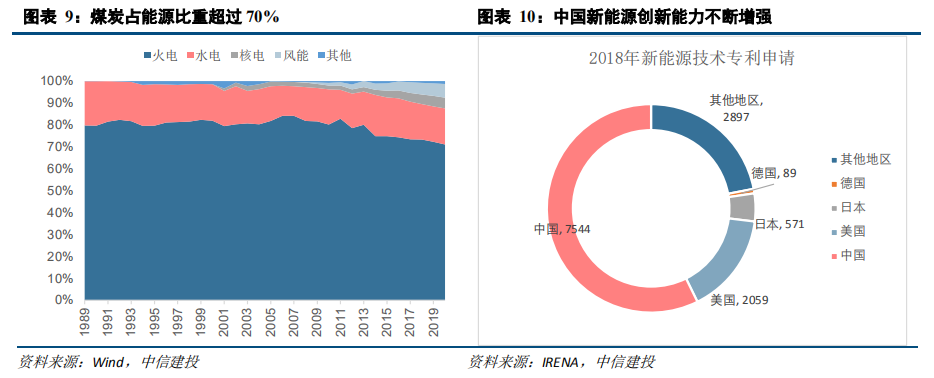

光伏、风能在能源中的比重将大幅提升,预计2050年将超过70%,平均每年提升1.5%-1.6%。可再生能源机构根据IRENA的预测2030年我国光伏渗透率将达到18%,到2050年渗透率达到23%。目前我国光伏渗透率不足2%,未来10年,光伏比重将有显著提升。风能比重将有更大幅度的提升,根据IRENA预测,2030年,我国风能比重将由2018年的4%左右提升到2030年的29%,到2050年的51%。

新能源将会是实现“碳中和”战略第一大贡献力量。

4.2 产业结构:产业结构优化,清洁设备比重上升,林业助力碳吸收

4.2.1 碳排放:新能源产业比重上升,清洁设备需求长期向好,新能源汽车替代传统汽车

随着“碳中和”战略的发展,我国产业结构将有如下变化。

1. 能源行业的资源属性向制造业属性转变,新能源产业在产业结构的比重上升。未来新型能源比重将由现在的不足10%,上升到2050年的超过70%。而新型能源的分类将由采矿业转向制造业,制造业结构将发生重大变化。

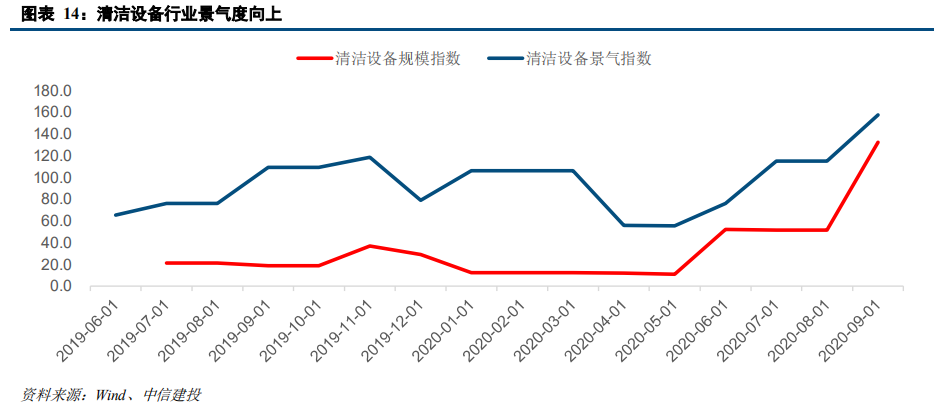

2. 清洁设备行业长期收益,设备制造业内部结构调整。传统高耗能高污染行业降低能耗及减少排放将是实现“碳中和”战略的第二大助力。未来工业生产对清洁设备的需求将不断提升,生产方式的转变也必然会带来设备制造业内部结构的变化。

3. 新能源汽车行业比重提升。根据2020年11月最新的《新能源汽车产业发展规划(2021—2035年)》,到2025,实现新能源车销量达到汽车总销量的20%,到2035年纯电动车成为新销售车辆的主流,有效地促进节能减排和效率的提高。

4.2.2 碳吸收:森林碳汇助力“碳中和”

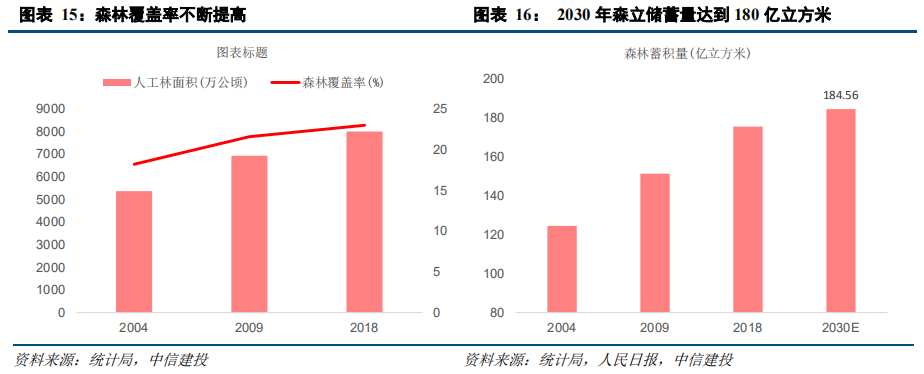

“碳中和”战略的一端是节能减排,另一端则是提升碳吸收能力,森林固碳是重要的途径。我国从2004年到2018年深林覆盖率实现提升,由18.2%提升至23%,为碳吸收做了重要贡献。

根据人民日报报道,在2001—2010年期间,陆地生态系统年均固碳2.01亿吨,相当于抵消了同期中国化石燃料碳排放量的14.1%;其中,森林生态系统是固碳主体,贡献了约80%的固碳量。2030年我国森林蓄积量将比2005年提高60亿立方米。

4.3 消费结构:新能源汽车渗透率提升,智能家居普及

2018年,居民部门碳排放量占我国碳排放总量的4.1%。居民部门降低碳排放的主要途径是使用新能源汽车以及低能耗家电。

4.4 区域结构:能源中心向东西部扩散

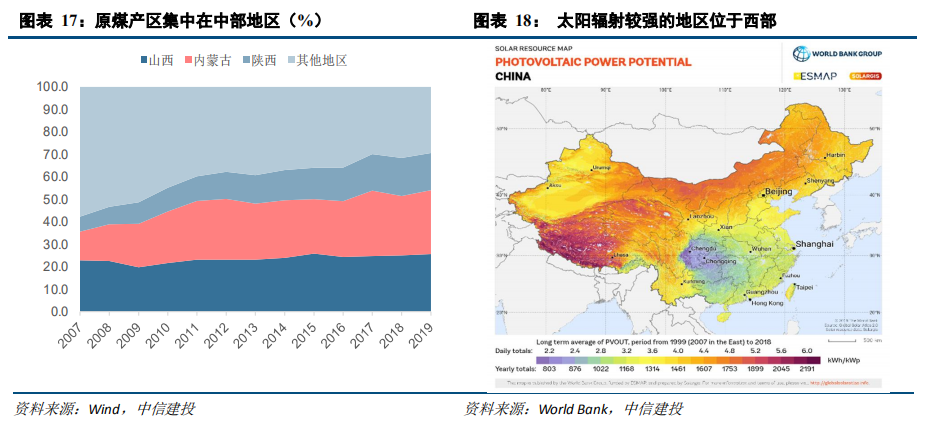

西部成为最重要的能源中心。“碳中和”战略下,我国能源结构、产业结构的巨大变化,必然推动我国的区域结构产生重大改变。现阶段,我国能源主要依赖于煤炭(70%),而原煤产区主要集中在山西、陕西、内蒙古三省(70%)。中部地区是现阶段我国的能源中心。未来,2050年我国清洁能源比重将超过70%,其中光伏约23%,风能约51%。

我国太阳能辐射较强的地区主要集中在西部,风能主要分布在东北、华北和西北。未来集中式光伏发电和分布式光伏发电都将占有重要比重;离岸风能比重也将提升。未来能源中心将向西北和东部沿海扩散,替代中部,形成新的能源格局。

4.5 科技力量的提升

碳中和也是一场科技革命,在能源结构发生重大调整的同时,与之相关的技术必将实现突破。“碳中和”战略下,未来我国将在很多领域实现科技力量的提升,推动光伏、风能、储能、锂电池、燃料电池、新材料、新能源汽车、节能技术、清洁设备等多个领域自主研发。

5 碳中和下的战略战术投资机会

“碳中和”作为我国未来40年的重要战略,必然对投资产生重大的影响。这一部分,我们将从长期及短期的视角,结合我国当前的经济结构,来把握“碳中和”下产业投资机会。我们先介绍长期的战略性的投资机会,再介绍短期的战术性产业选择。

5.1 中长期战略配置机会:新能源、设备制造业等长期需求向上

从我国的能源结构和产业结构来看,发展新能源是降低碳排放的第一驱动力。光伏、风能需求在未来40年将有井喷式的上行。风能比重提升40%以上,光伏比重提升20%以上,光伏风能产业链需求量显著上行。

新能源汽车及新能源电池。交通运输是碳排放的重要部门,降低成品油燃烧,转向新能源,对降低碳排放有着重要影响。2035年我国纯电动车将成为新销售车辆的主流,新能源汽车替代传统汽车。2020新能源汽车产量占总产量的5.9%,未来仍有较大的提升空间。

设备制造业将出现巨大的结构性机会。一方面,能源的属性从自然资源转变制造业,光伏、风能设备需求激增。另一方面,工业作为另一大碳排放部门,整个制造业的节能减排需求上行,清洁设备行业将迎来新一轮的大发展。

为提升新能源比重,光伏、风能等新能源基础设施建设增速将进一步提升。

中长期我们建议继续配置光伏、风能产业链、新能源汽车产业链及清洁设备。

5.2 短期战术配置机会:去除落后产能,“碳中和”周期先行

在一个长期战略的影响下,其经济调整的路径也并不是线性的。我们应该看到,在短期,新能源、新能源汽车发展仍面临许多技术制约,新能源发电设备装机容量快速增长达到每年能源结构提高1.5-2%的概率并不高。

与此同时,今年我们也将提出十四五期间的环境目标。在环保力度增强的情况下,去除周期行业中的过剩产能势必是一个可行的选择。随着供给的收缩,价格抬升,行业内部具有优质产能的标的将受益。另一方面,现有比较成熟的降低周期行业能耗及排放的环保企业也将受益。

现阶段,我国能耗较高、二氧化碳排放较大的行业包括钢铁、建材、有色、化工、造纸等周期行业。短期的战术投资策略是配置这些行业内有优质产能的标的。另一方面配置环保行业中,具有降低工业企业生产能耗和排放技术的环保企业也优先受益。

风险提示:环保政策不及预期。(编辑:mz)