本文转自微信公众号“中金点睛”。

过去几周美债利率(尤其是实际利率)攀升多少反映了市场对基本面好转和财政扩张的预期,而最近几天美债抛售风暴也受到技术面因素的影响。短期内,我们认为美债有望暂获喘息。展望未来几个季度,我们仍然维持美债利率逐渐上行的观点,预计4季度美债收益率可能回升至1.6-1.9%左右。

最近两周美债实际利率快速抬升,加剧金融市场震荡。

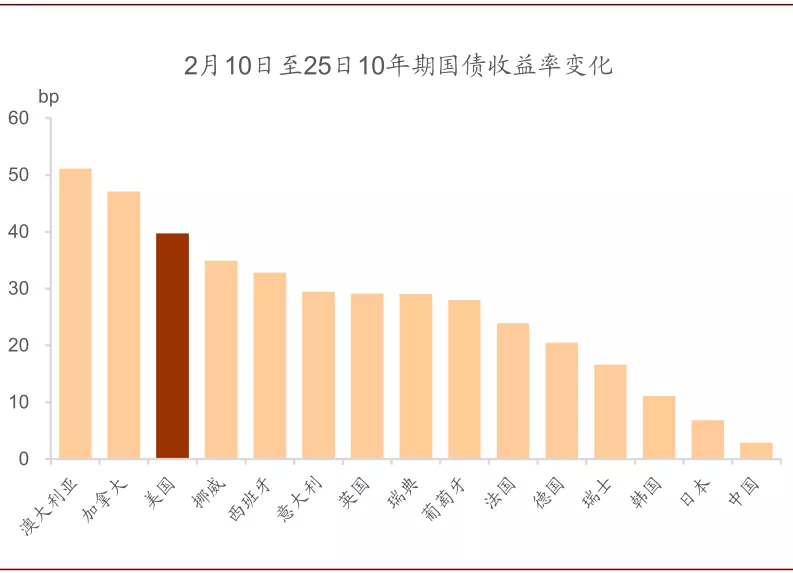

2月25日10年期美债收益率上升至1.54%,盘中一度突破1.6%,发达经济体长期国债收益率普遍上升。去年下半年以来,美债收益率上升主要由通胀预期上升驱动,实际利率相对平稳,但过去两周实际利率快速抬升。

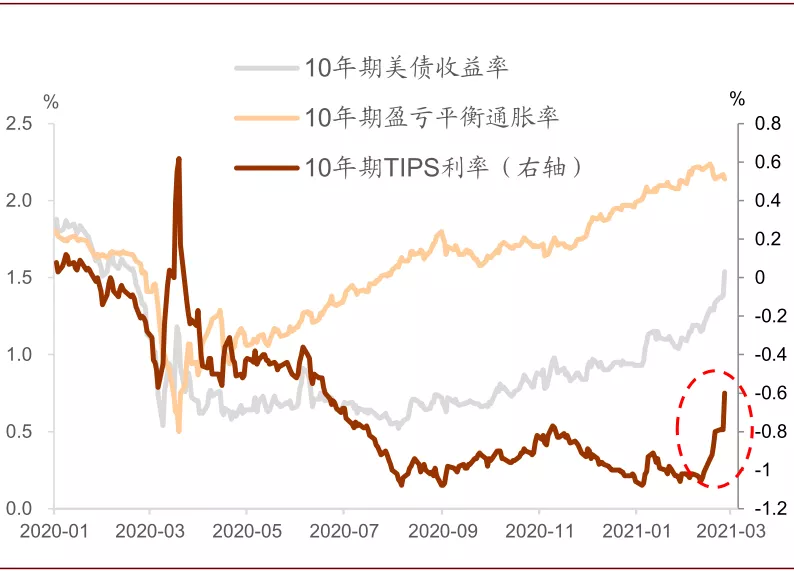

2月10日至25日,10年期通胀保值债券(TIPS)利率上升46个基点,超过同期10年期名义国债收益率39个基点升幅。此前通胀预期上升伴随风险资产价格上涨,但最近两周实际利率快速上升导致金融市场波动加大。

图表: 发达经济体国债收益率多有上升

资料来源:Bloomberg、中金公司研究部

图表: 最近两周美债实际利率快速上升

资料来源:Haver、中金公司研究部

尽管美联储官员持续释放偏“鸽派”信号,但实际利率大幅上升反映了市场对货币政策提前收紧的担忧。

美联储主席Powell周二在听证会上表示,通货膨胀率仍低于2%的长期目标。货币政策维持宽松有利于促进经济增长和通胀恢复,最终有可能带来货币政策收紧,实际利率上升可能开始反映这一预期。

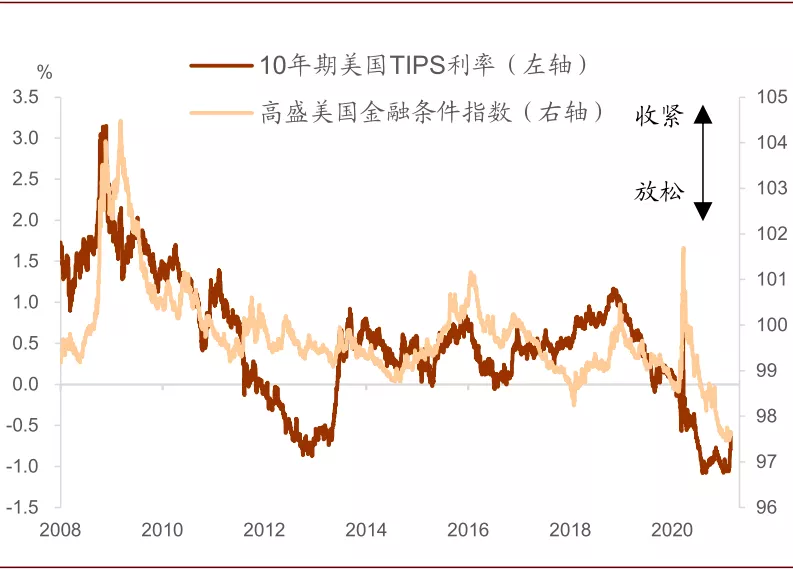

实际利率是影响全球资产再平衡的重要因素,实际利率上升会导致金融条件收紧,令风险资产承压。同时,金融条件收紧也会抑制企业投资,不利于经济复苏。

图表: 实际利率上升可能带来金融条件收紧

资料来源:Bloomberg、中金公司研究部

全球疫情消退、疫苗接种加快以及美国财政刺激力度加大有利于经济复苏。

去年底美国推出第二轮9000亿美元财政刺激后,1月份零售增长大幅超预期。拜登总统新一轮1.9万亿美元刺激计划有望在3月份推出,进一步促进美国消费和经济复苏。全球经济共振复苏预期下,铜和原油等大宗商品价格大幅上涨[2]。而美联储实行通胀目标制后对通胀容忍度有所上升。我们预计2021年美国经济增长和通胀可能超出市场预期。

过去几周美债利率(尤其是实际利率)攀升多少反映了市场对基本面好转和财政扩张的预期,而最近几天美债抛售风暴也受到技术面因素的影响。

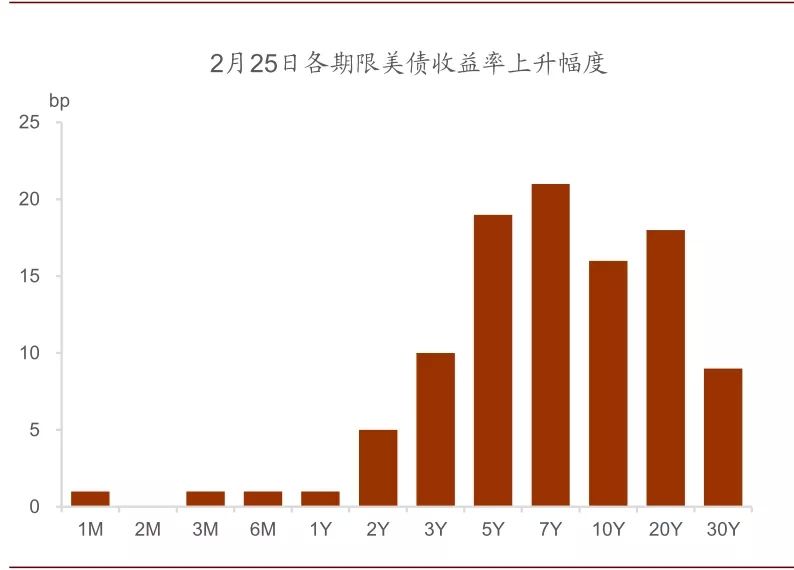

首先,美国财政部620亿美元7年期国债拍卖需求低迷,投标倍数只有2.04倍,创2009年以来新低。2月25日7年期国债收益率升幅比10年期升幅更大。其次,“凸性对冲”(convexity hedging)很可能是这次风暴的助推器。

与去年低利率环境下不少房屋拥有者选择再融资从而缩短抵押贷款支持证券(MBS)久期不同,今年在利率趋势性抬升的背景下,再融资减少拉长了MBS投资者证券组合的久期。为对冲久期被动拉长所带来的风险,投资者往往选择出售流动性更高的国债,从而加大国债利率上行压力和波动。

图表: 2月25日5至7年期美债收益率升幅超过10年

资料来源:Bloomberg、中金公司研究部

短期内,我们认为美债有望暂获喘息。

美债利率突破关键点位、部分仓位被轧平后,我们认为技术原因导致的超调将回归基本面驱动的水平,尤其在流动性依然相对充裕的环境下。

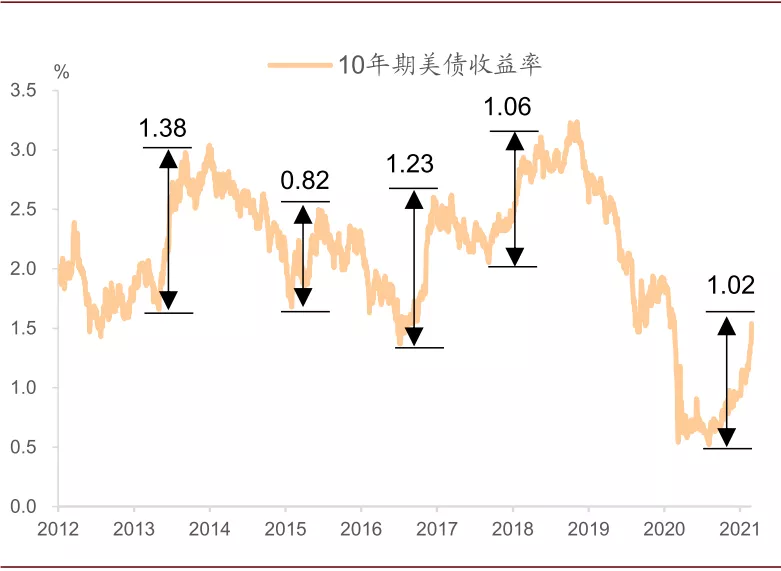

对比2008年全球金融危机以来五次抛售风暴,从力度上来说,这次美债收益率陡升幅度已经接近历史平均水平。考虑前四次美债抛售都发生在货币政策收紧阶段,而目前货币政策仍然处在宽松时期,我们认为美债短期内有望暂获喘息。

图表:本轮美债利率陡升幅度已接近前四次平均水平

资料来源:Haver、中金公司研究部

展望未来几个季度,我们仍然维持美债利率逐渐上行的观点,预计4季度美债收益率可能回升至1.6-1.9%左右。

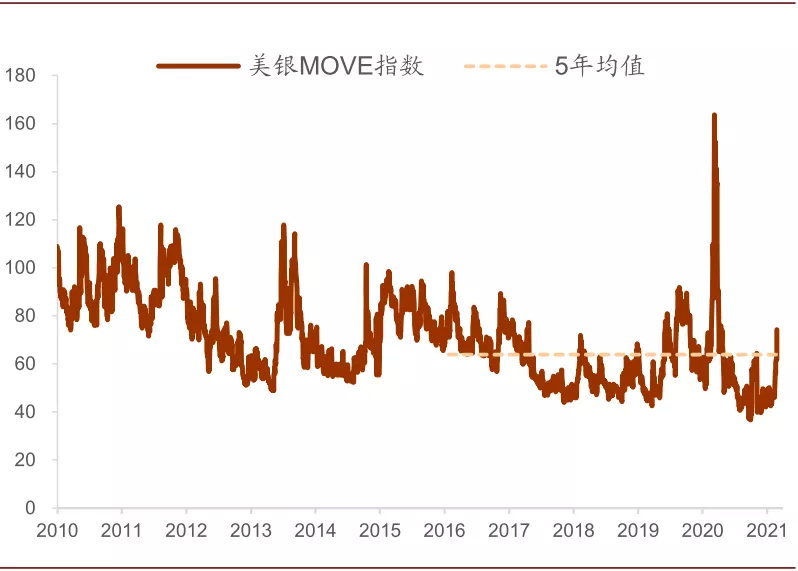

按照对经济基本面预期和预期外的风险因素划分,我们把美债利率分解为风险中性利率和期限溢价。去年下半年以来,美债利率上升主要由期限溢价上升驱动,中性利率有所下降。2月10日以来,美银MOVE指数(债市“恐慌”指数)从46升至74,超过近5年均值。

我们预计,未来两三个季度美联储可能维持货币政策宽松,继续压制中性利率;但通胀风险和债券波动率上升可能推高期限溢价。我们假定未来债券波动率和通胀不确定性趋势性抬升,预计美债收益率4季度上行至1.6%-1.9%左右。

从中长期看,美国通胀上行压力叠加财政扩张,则有可能推升利率中枢。

图表: 当前美债利率上升主要由期限溢价驱动

资料来源:纽约联储、中金公司研究部

图表: 过去几天国债波动率明显上升

资料来源:Bloomberg、中金公司研究部

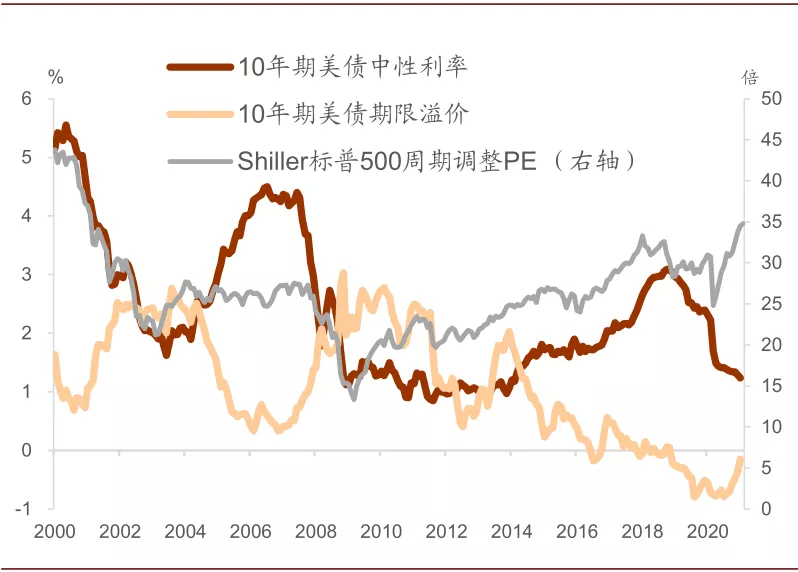

一般而言,期限溢价上升过快不利于股市估值;而中性利率反映了对长期增长的预期,对估值则有支撑作用。

从历史上看,美国股市估值和中性利率之间存在显著正相关,和期限溢价之间则负相关(但疫情期间关系有所背离)。我们预计,未来几个月期限溢价可能会继续上升,从而令股市估值承压。

另一方面,伴随复苏深化和财政扩张,盈利预期有望得到改善,叠加流动性相对充裕,股市仍存在机会,但是在利率尤其是期限溢价上升的背景下,市场震荡可能加剧。

图表: 美股PE和中性利率正相关,和期限溢价负相关

资料来源:Haver、中金公司研究部

(编辑:李均柃)