香港建筑机械贸易及租赁商善乐国际(01660)将于2月10日在联交所主板挂牌上市。

此次上市,善乐国际共发行3.6亿股,90%为国际配售,10%为公开发售,另有15%超额配股权。每股发行价0.35港元-0.4港元(单位下同)。按招股价中位数0.375港元计算,善乐国际上市后的市值约为4.5亿,2016财年业绩对应的市盈率约为13.9倍。

虽然从估值来看,善乐国际的招股价并没有太大的优势。但本就已经比较低的招股价,及较小的市值,仍然让该股获得了不少投资者的青睐。据媒体公开报道,截至2月2日,善乐国际获得近36.56亿元的孖展认购,相当于公开发售超额认购逾260倍。这一孖展成绩也是在同期公开招股的几只新股中独占鳌头。

那么估值不算“诱人”却受投资者热捧的善乐国际究竟怎样呢?

纯利率一路攀升

善乐国际成立于1991年,业务包括向香港建筑公司销售及租赁建筑机械。前者主要为销售地基机械及钻孔配件,后者主要为租赁电力及能源机械。除此之外,自2015年7月开始,善乐国际通过吊臂式货车提供本地运输服务。

善乐国际主要向韩国、日本、德国等国家的建筑机械制造商采购建筑机械。截至2017年1月18日,该集团已与5家供应商就其产品在香港市场的代理权订立了独家经销协议。

截至2017年1月18日,善乐国际的租赁机队共有618部发电机、32部空气压缩机及8部地基机械,运输车队共有11辆吊运能力由17吨到55吨不等的吊臂式货车。截至3月31日止的2014至2016财年,善乐国际租赁机械的整体使用率分别为93.2%、91.8%、88.8%。

对于使用率连续下降的问题,善乐控股解释,这主要由于从制造商交货后初步检测至启动与客户的首次租赁交易之间的间隔时间差所致。

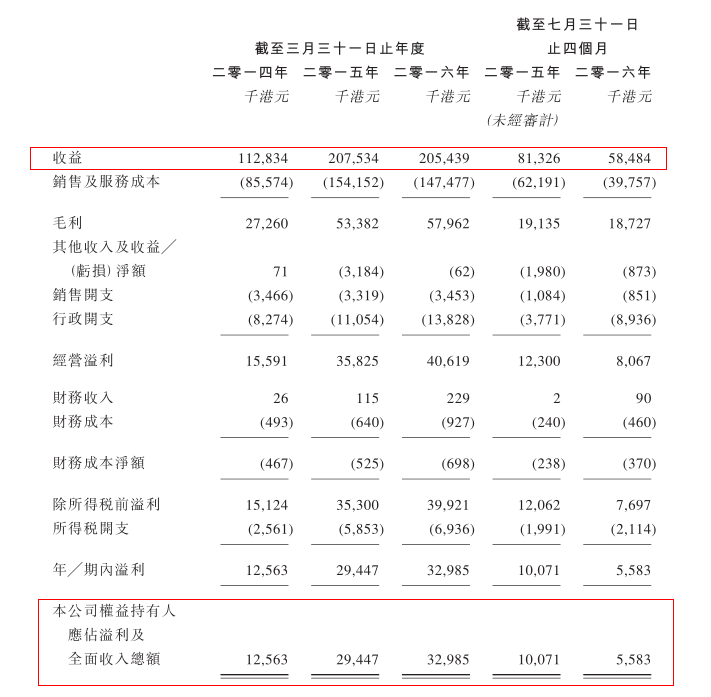

近三个财年,善乐国际的业绩表现较为稳定,且盈利能力在不断增强。2014年至2016财年,善乐国际的收入分别是1.13亿港元、2.08亿及2.05亿;公司持有人应占溢利分别为1256.3万、2944.7万及3298.5万;毛利率分别为24.2%、25.7%和28.2%;纯利率分别为11.1%、14.25%和16.1%。

建筑机械贸易业务为善乐国际收入的主要来源。2014至2016财年,来自该业务的收入分别占善乐国际同期总收入的72.1%、74.6%、66.8%。建筑机械租赁业务次之,同期来自建筑租赁业务的收入分别占该集团总收入的27.9%、25.4%、32.6%。

善乐国际的盈利能力逐年提高与其建筑机械租赁业务收入的增长不无关系。因为建筑机械租赁业务的毛利率远高于建筑机械贸易业务。以2016财年为例,建筑机械租赁业务的毛利率为46.9%,较建筑机械贸易业务的毛利率高出26.9个百分点。

不过,截至2016年7月31日止4个月,善乐国际的收入出现大幅下跌,录得5848.4万,较2015年同期减少约28%;撇除上市开支后,净利润约为1060万,较2015年同期微增5%。

善乐国际表示,收入下滑主要由于建筑机械贸易业务收入下滑所致,其中部分业务转移至建筑机械租赁业务,所以部分下滑被建筑机械租赁业务分部的增长所抵消。

市场蛋糕有限

善乐国际两大主营业务在香港的市场现状如何呢?

根据弗若斯特沙利文的研究报告,香港建筑机械贸易市场高峰期出现在2010年,当时的总收益39.71亿港元。由于过去5年香港的建筑机械数量满足市场需求,并且更多的香港建筑商倾向于使用机械租赁业务,所以受此影响,2010年至2015年建筑机械贸易市场规模出现下滑。截至2015年底,香港建筑机械贸易市场的市场规模总值约为33.06亿,市场蛋糕并不大。

在该行业约有50名竞争者,2015年,前五大参与者的总收益占同期市场规模总值的50.8%。善乐国际位居第三,市场占有率为4.1%,较第二名少了14.2个百分点,仅较第四名高出0.2个百分点。

另外,香港建筑机械租赁市场共分为电力及能源机械、地基机械、其中机械等5个分部。过去六年,香港建筑机械租赁市场整体增长迅速,复合年增长率高达19.2%。其中,在善乐国际重点布局的电力及能源机械租赁的市场规模增长更快,复合年增长率为21.2%,甚至高于行业增速。

与建筑机械贸易市场相同的是,建筑机械租赁的市场规模同样不大。截至2015年底,香港建筑机械租赁的市场规模约39.5亿港元,电力及能源机械租赁的市场规模仅为6.13亿港元。

在电力及能源机械租赁市场中约有20名竞争者,前5大参与者的租赁收益占2015年电力及能源机械租赁市场的规模总值约38%。善乐国际位居第二,市场占有率约为8.9%,较第一名少了2.6个百分点,较第三名多1.3个百分点。

善乐国际计划,通过替换及扩充租赁机队,来巩固自身的市场地位。其计划购买的机械主要包括108台发电机及32台空气压缩机,均属于电力及能源机械租赁市场领域。除此之外,善乐国际还准备进一步发展运输服务。

但弗若斯特沙利文预计,随着2017年多个建筑项目竣工后,建筑机械租赁的增长需求将会趋于温和,2016至2020年将按复合年增长率10.2%适度增长。与行业增速放缓相对应的,同期电力及能源机械租赁市场的复合年增长率为10.3%,增长速度不及2010年至2015年的一半。

智通财经认为,即使该集团近年来的盈利能力在不断提升,但从其收入的数据来看,或是已经遇到了瓶颈。因此上市后的表现对于善乐国际而言十分关键。倘若能借助上市所获资金,扩张业务从竞争对手的手里抢下更多的市场份额,必然值得期待。然而在蛋糕本就不大,且市场已经相对较为集中的情况下,大举扩张的善乐国际能抢到多少市场份额仍是个未知数。