偏光片是显示面板的重要组成材料,近两年来,在国产替代以及面板景气周期的双重刺激下,国产偏光片企业实现了业绩的持续增长。

以国产偏光片龙头三利谱(002876)为例,2019年时,该公司收入增长64%,净利润增长87%;进入2020年,高增长趋势不减,其于2020年实现了31%的收入增长以及130%的净利润增长。

鉴于偏光片随面板行业步入景气周期,富丽集团欲赴港上市壮大自身发展。智通财经APP了解到,偏光片加工服务供应商富丽集团于2月10日向港交所递交了招股说明书,申请在港股主板上市,RaffAello Capital Limited为独家保荐人。

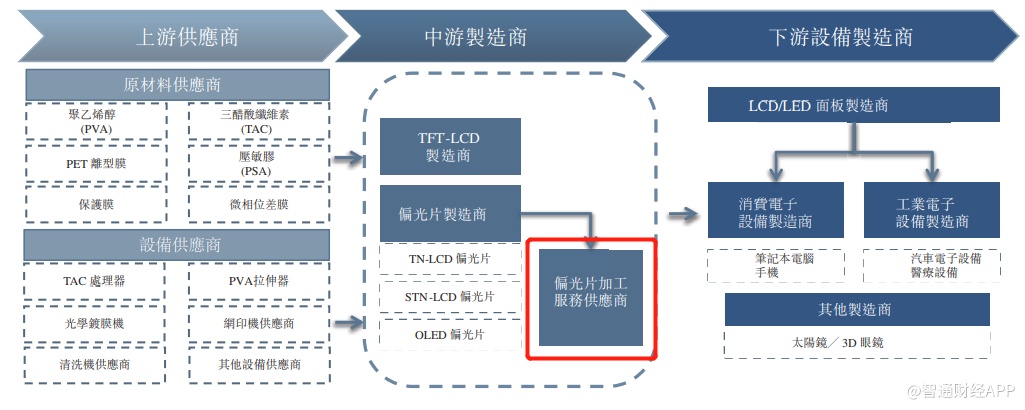

从产业链角度看,富丽集团属于中游制造商中的加工环节,即其从偏光片制造商处购入未经加工的偏光片,然后将未经加工的偏光片精密裁切成客户指定的相应尺寸。

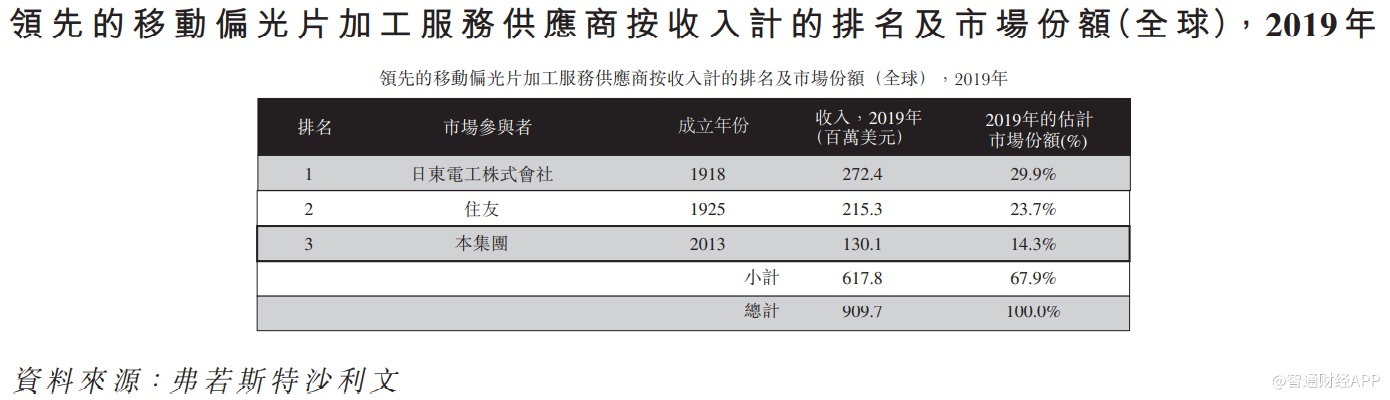

招股书显示,富丽集团主要从事用于液晶显示装置(尤其是智能手机)的偏光片加工,且具有了一定规模。据弗若斯特沙利文数据,若以2019年收入计算,富丽集团在手机偏光片加工市场中的份额为14.3%,在全球市场参与者中排名第三位。而前两位分别是日东电工株式会社、住友,二者的市场份额分别为29.9%、23.7%。

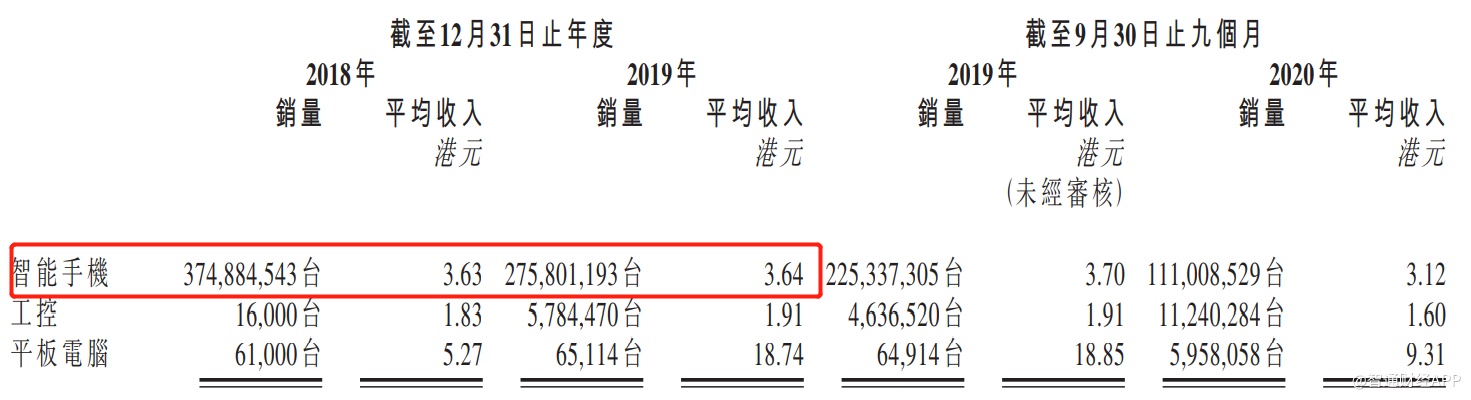

值得注意的是,上述市场份额的排名仅在手机偏光片这个细分领域,2018、2019年,富丽集团来自智能手机的收入占比分别为99.68%、98.78%,这就导致公司的业绩表现与智能手机销量高度相关。

而在2019年,无论是全球还是国内市场,智能手机销量均出现下滑。据IDC数据显示,2019年时,全球智能手机出货量为13.71亿部,同比下降2.3%;中国信通院表示,2019年国内智能手机出货量为3.72部,同比下降4.7%。

智能手机市场的不景气,对富丽集团的业绩造成了明显影响。2019年时,其收入为10.15亿港元,同比下滑25.64%,核心原因便是由于出售往智能手机的偏光片在价格稳定的情况下销量的大幅下跌。不过,由于原材料未经加工偏光片价格的下降,使得公司毛利率提升3.5个百分点至12.32%,从而保证了净利润的持平。

而在2020年,由于疫情爆发的冲击,再叠加供应商供货的短缺,导致公司业绩大幅下滑。在前三季度中,富丽集团收入下滑50.23%至4.2亿港元,净利润下滑59.25%至2013.2万港元。

不过,业绩重创之下,富丽集团的资产结构仍保持在合理水平,截至2020年9月30日时,其资产负债率为29.63%。

从资本市场角度看富丽集团这桩生意,虽处好赛道,但并非好模式。

由于偏光片行业具有技术密集以及资金密集的特点,市场集中度较高,全球市场主要被LG化学、住友化学、日东电工等日韩几家大厂所垄断。2019年时,前3名未经加工偏光片供应商的市场份额高达65%,富丽集团对供应商的选择高度受限,且其加工的业务模式盈利能力相对较弱,2018、2019年时,其净利率分别为4.44%、5.87%。

此外,富丽集团过于依赖智能手机市场,其业绩与智能手机销量高度相关,但目前智能手机在全球的渗透已大幅放缓,且其市占率距市场前两名仍有超10个点的差距,在此背景下,行业竞争加剧已是大势所趋。

富丽集团显然也注意到了这个问题,公司自2020年初已开始与客户尝试合作制造少量用于平板电脑、笔记本电脑及电视机的较大型偏光片产品的加工,欲降低对智能手机市场的依赖。能否在智能手机之外的其他电子产品中打开市场,决定了富丽集团的长期发展走势。

而从短期来看,富丽集团有望在智能手机需求反弹中受益。据国外研究机构 Gartner 预测,由于2020年疫情在全球爆发导致换机需求被延后,2021年全球的智能手机销量将增长11.4%至15亿部,这将对富丽集团2021年的业绩有所支撑。