本文来源微信公众号“文香思媒”,作者文浩、奕纯、张爽。

核心观点

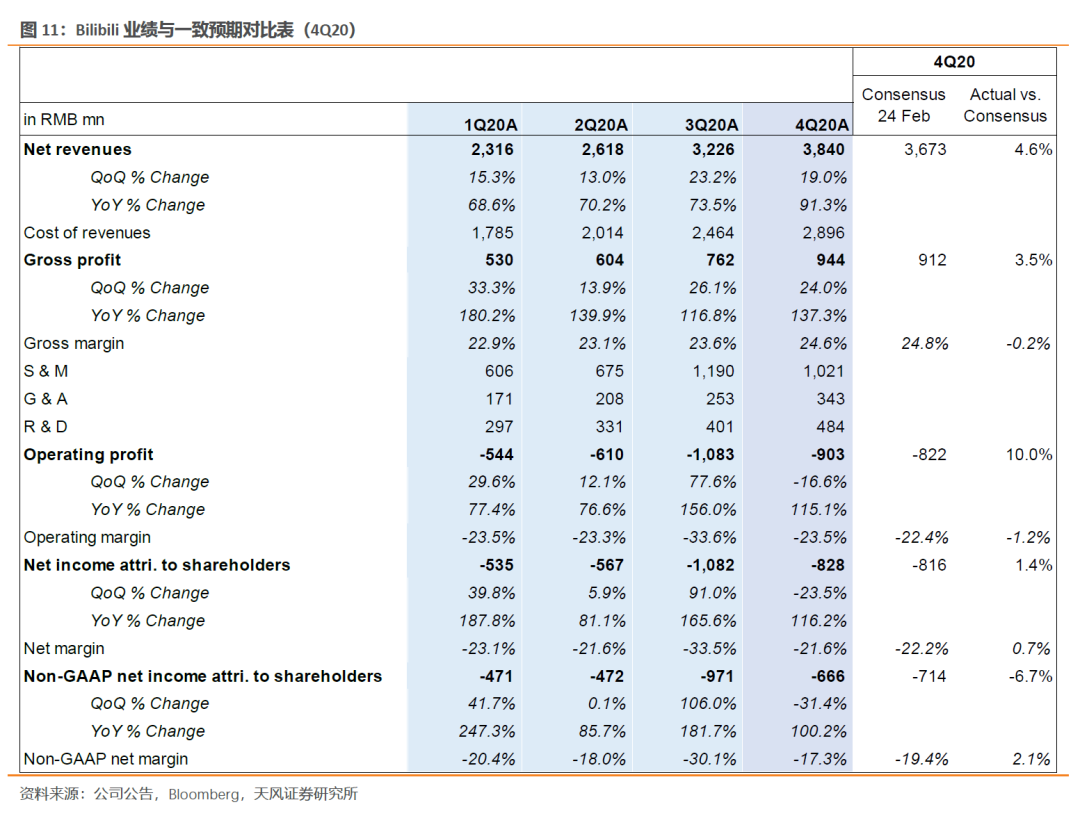

哔哩哔哩(BILI.US)四季度收入与经调整净亏损好于预期,下季度收入指引略超预期。4Q20公司实现总收入38.4亿元,同比增长91.3%,环比增长19.0%,超出指引上限3.8%,超市场一致预期4.6%;2020年全年总收入达120.0亿元,同比增长77.0%。毛利率连续7个季度改善,4Q20毛利率为24.6%,同比提升4.8百分点,环比提升1.0百分点。本季度经调整归属股东净亏损为6.66亿元,同比扩大100.2%,环比收窄31.4%,亏损规模小于市场预期6.7%;全年经调整归母净亏损为25.8亿元,同比扩大141.8%。公司预计1Q21实现收入37.0亿元-38.0亿元,同比增长59.8%-64.1%,环比下降1.0%-3.6%,指引中值超市场预期2.8%。

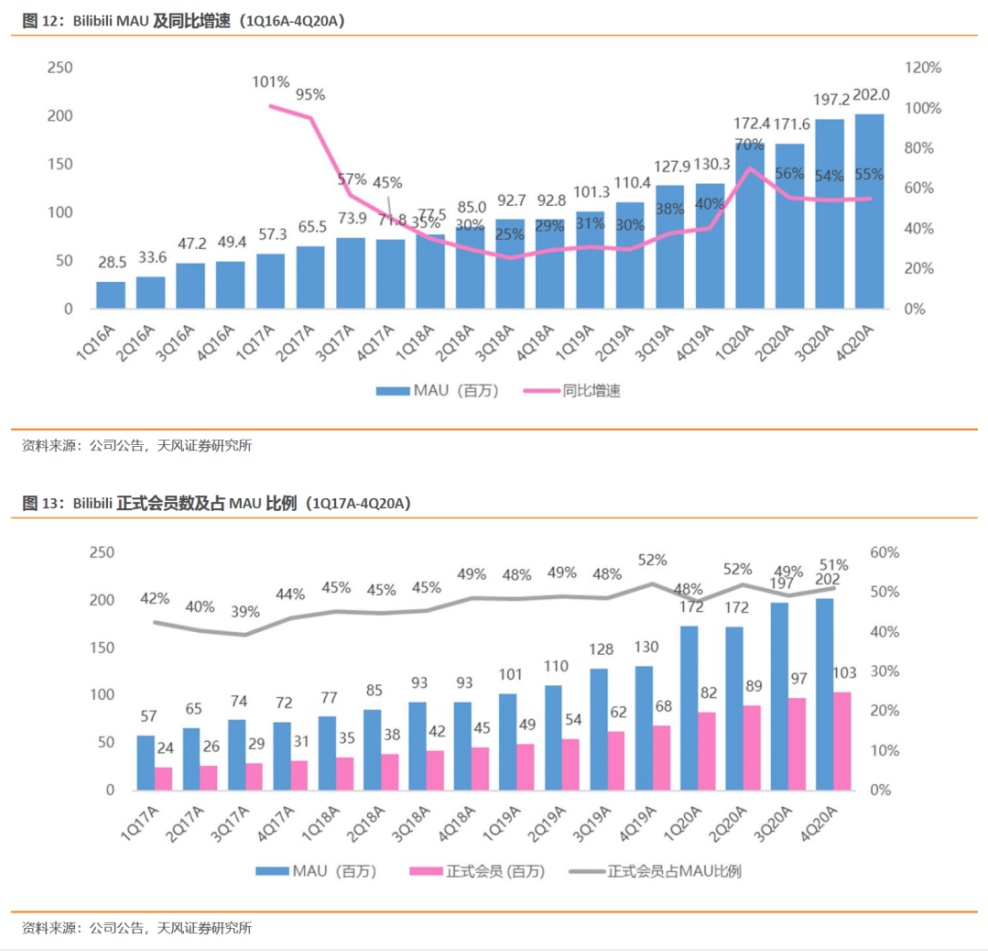

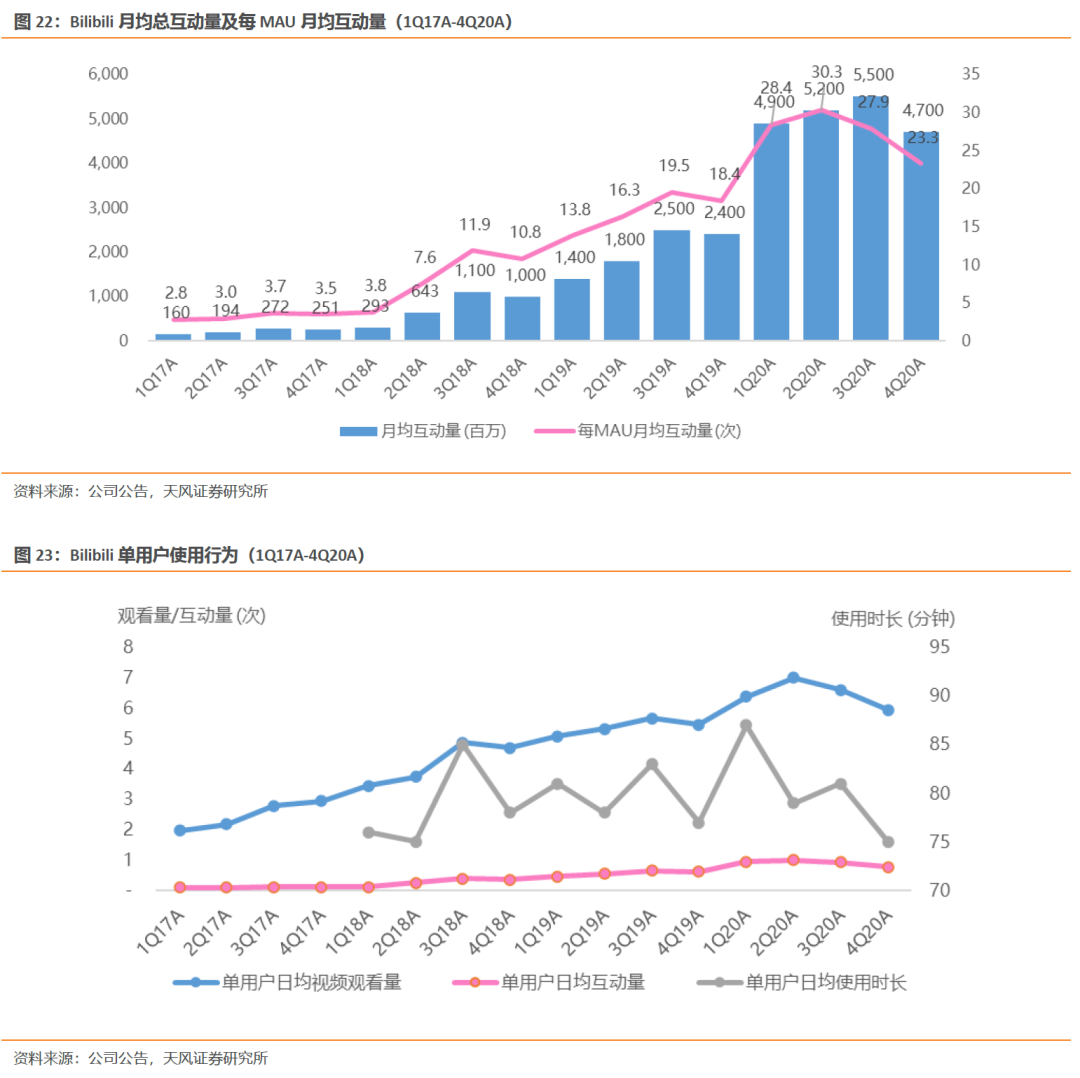

月活用户突破2亿,用户活跃度保持积极。4Q20 B站MAU同比增长55.1%至2.02亿,环比增长2.4%。在用户快速增长和持续出圈的同时,B站仍维持较好的用户活跃与互动,Q4 DAU同比增长42.5%至5,400万,占MAU的26.7%;用户日均视频观看量同比增长70%至12亿,平均每MAU日均观看5.9个视频,同比增长9%;用户月均总互动量同比增长94%至47亿,每MAU月均互动23.3次,同比增长26%;本季度单用户日均使用时长为75分钟,同比和环比有所下降,根据管理层在业绩会披露,2021年1月单用户日均时长已回升至超过80分钟。

视频化趋势打开长期增长空间,2023年目标4亿MAU。随着出圈和品牌升级,B站的品牌认知率由2019年的37%提升至2021年1月的68%(2021年目标提升至90%),核心用户群从Z世代(90后-00后)扩展到“Z世代+”(85后-00后)的更广泛年轻人群。在视频化的大趋势下,视频成为内容消费和个人表达的重要形式,而B站有望明显受益并打开长期增长空间。管理层更新2023年用户增长目标,计划MAU将达到4亿。

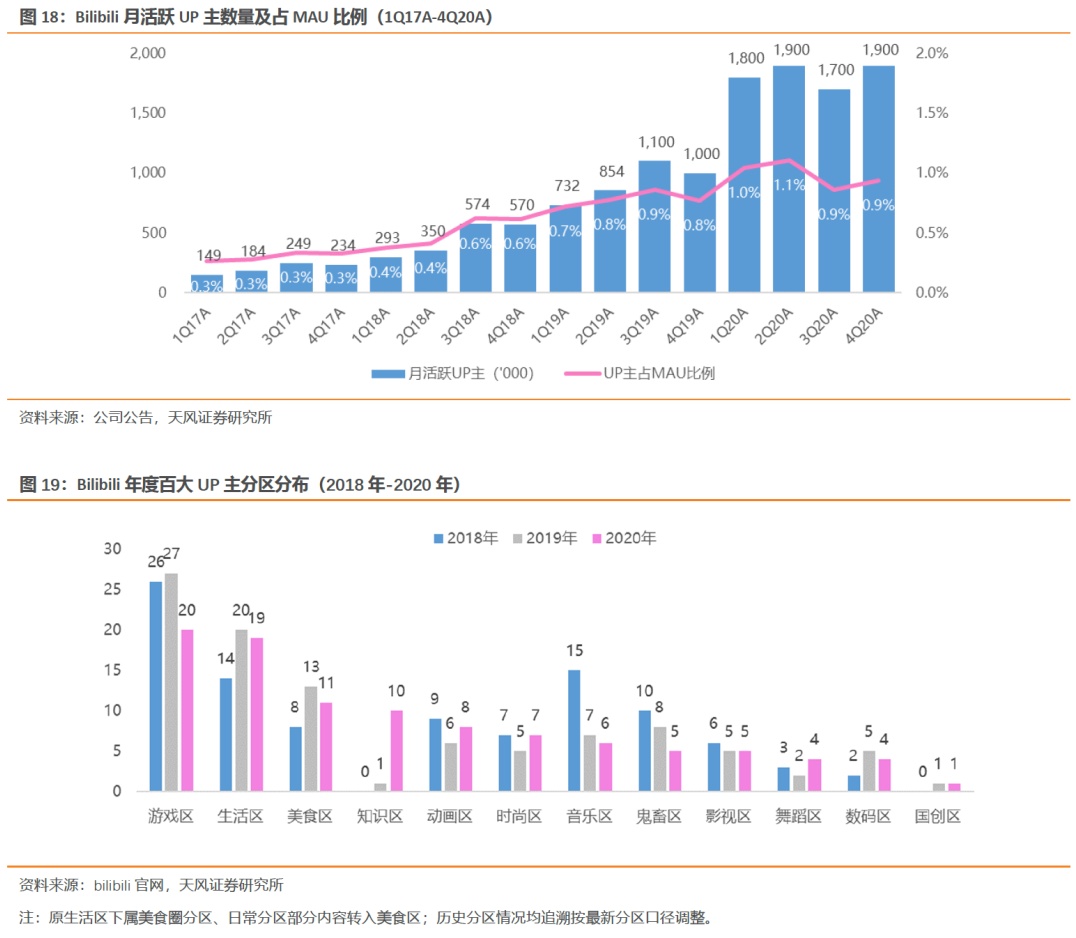

PUGV与OGV持续丰富发展,切入短视频补全综合视频生态。PUGV继续泛化拓展多元品类,4Q20月活跃UP主同比增长88%至190万,环比增长12%,占MAU的0.9%;UP主月均视频投稿量同比增长109%至590万,每UP主月均投稿3.1个视频,同比增加11%,PUGV创作活跃度继续提升。知识区是PUGV生态增长最快的分区之一,Q4贡献B站视频总播放量的10%。根据管理层陈述,未来汽车、家居、情感、亲子等垂类内容有望在B站平台实现较快增长。OGV方面,B站重点发力自制内容,从国创、纪录片、综艺到影视,持续丰富长视频内容库,通过头部优质内容促进用户拉新,驱动会员和广告业务增长,同时反哺PUGV生态。此外,B站于2021年1月推出Story模式,以短视频内容填补用户在碎片化时间的需求,成为包含长中短视频的综合视频内容社区。

广告与直播等非游戏业务强劲增长,驱动变现继续多元化。4Q20平台月均付费用户同比增长103%至1,790万,环比增长19.3%,付费率同比提升2.1百分点至8.9%,环比提升1.3百分点;基于手游及VAS的月均ARPPU为44.3元,同比和环比有所下降。游戏业务稳健增长,Q4收入同比增长29.6%,未来pipeline中已有14款获得版号。同时,非游戏业务继续强劲,非手游季度ARPU同比增长53.8%至13.4元,环比增长35.7%,Q4非游戏收入占比达到70.6%,其中广告业务受益于品牌升级及广告效率提升,收入同比增长149.5%,连续7个季度增速提升;直播业务发展迅速,VAS收入同比增长118.5%,收入占比超过手游达到32.5%;电商作为IP产业链下游中长期空间可期,Q4收入同比增长168.5%。

估值:基于彭博一致预期,哔哩哔哩当前市值对应2021年/2022年的P/S分别为16.9x和12.3x,基于MAU的单用户市值约为226.8美元。我们看好B站基于PUGV为核心的综合视频内容生态与社区壁垒,持续出圈拓展泛年轻用户,在中视频赛道取得优势地位,同时继续提升货币化能力。

风险提示:用户增长放缓,用户活跃度和粘性下降,PUGV内容生态不稳定,社区氛围变化,商业化进度不及预期,版权风险,内容监管风险

正文

1. 财务分析

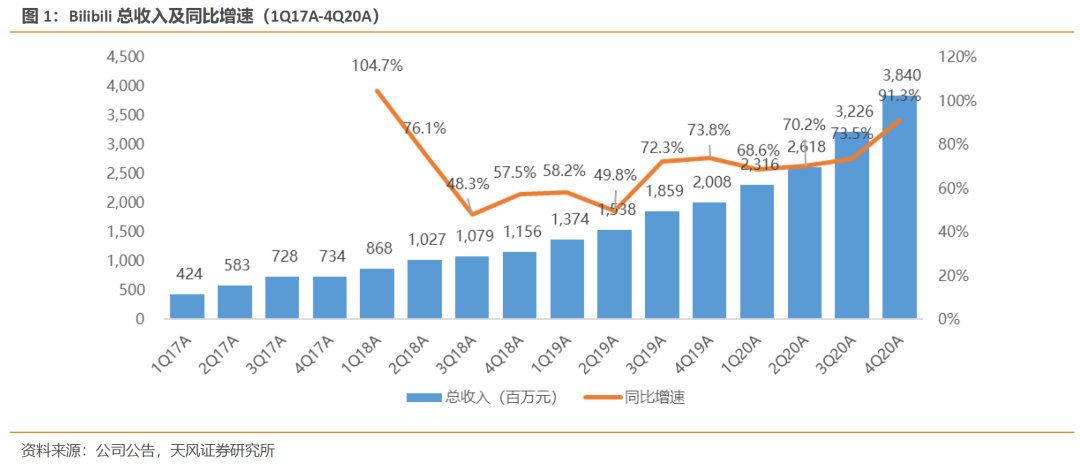

收入:4Q20哔哩哔哩实现总收入38.4亿元,同比增长91.3%,环比增长19.0%,超出指引上限3.8%,超出市场一致预期4.6%。2020年全年总收入达到120.0亿元,同比增长77.0%。

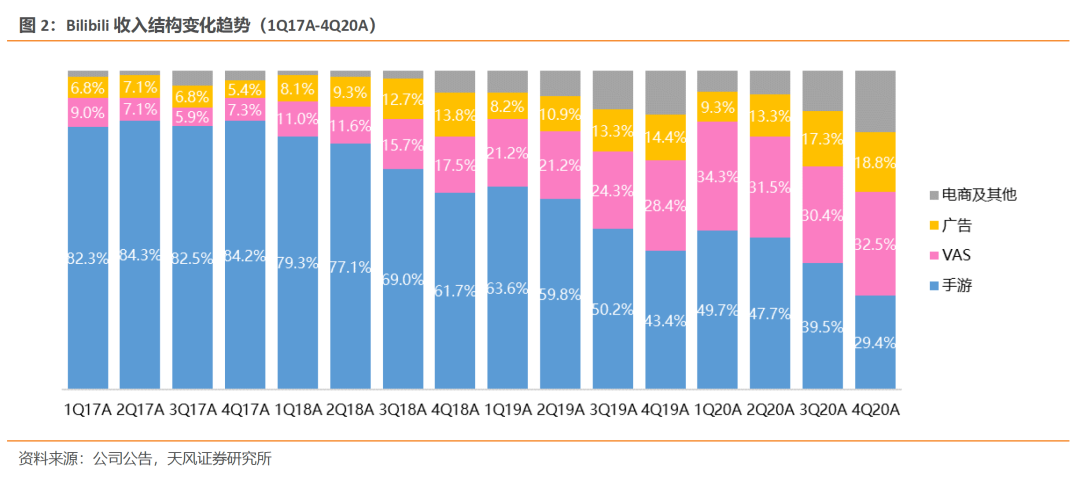

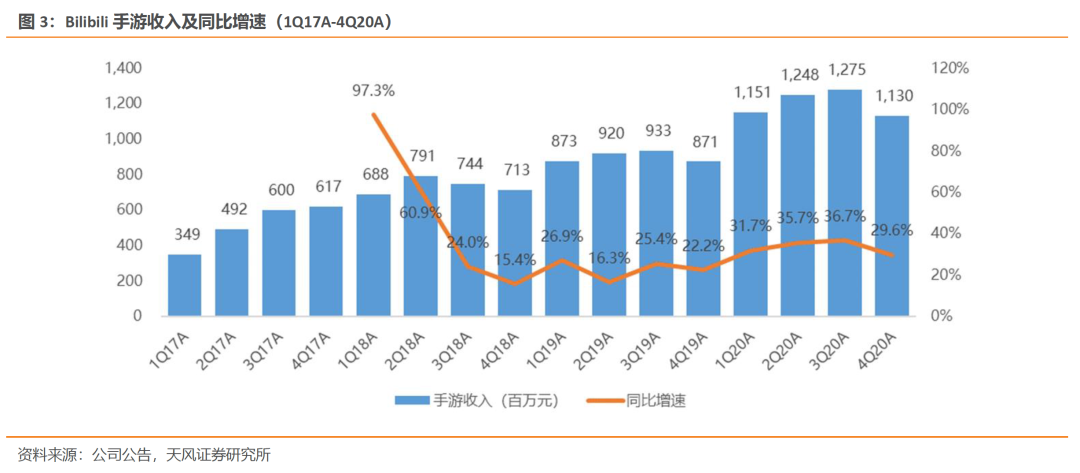

手游业务:4Q20手游收入为11.3亿元,同比增长29.6%,环比下降11.4%,占总收入的比例为29.4%,环比下降10.1百分点,主要是新游表现亮眼。2020年手游收入达到48.0亿元,同比增长33.5%,占总收入的40.0%,同比下降13.0百分点。

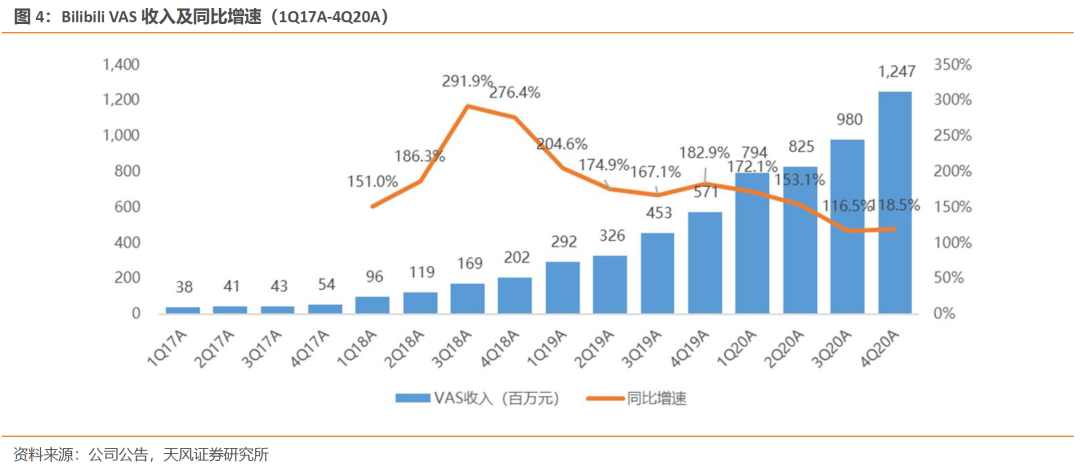

增值业务:4Q20 VAS收入为12.5亿元,同比增长118.5%,环比增长27.3%,占总收入的32.5%,环比提升2.1百分点,主要受大会员和直播等付费用户增加驱动。2020年VAS收入为38.5亿元,同比增长134.3%,占总收入的32.0%,同比提升7.8百分点。

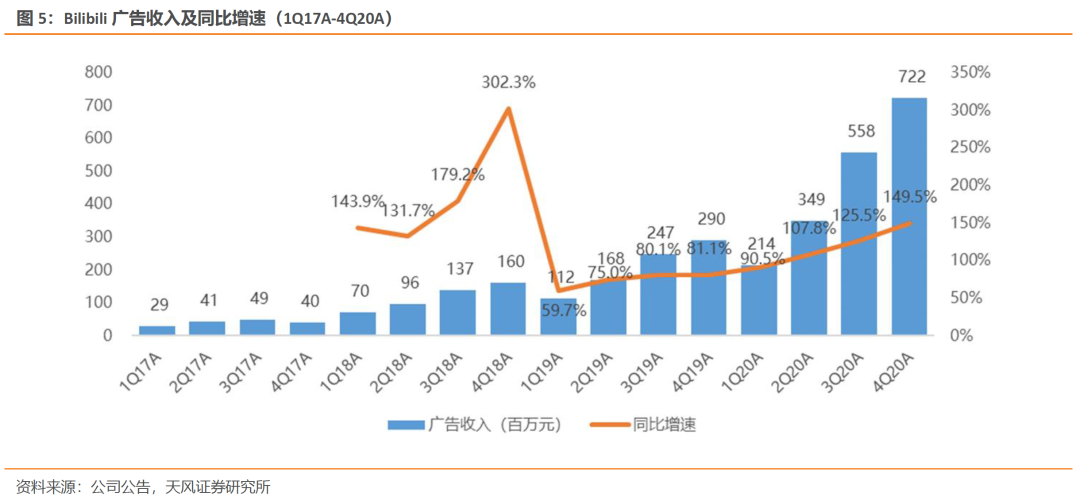

广告业务:4Q20广告收入为7.2亿元,同比增长149.5%,环比增长29.6%,占总收入的18.8%,环比提升1.5百分点,主要受益于B站品牌认知提升以及广告效率提升。2020年广告收入为18.4亿元,同比增长125.5%,占总收入的15.4%,同比提升3.3百分点。

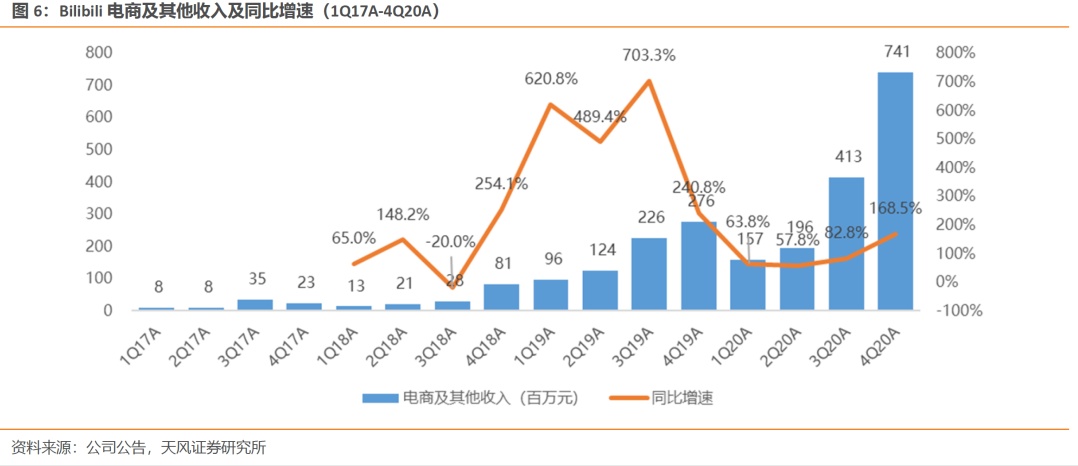

电商及其他业务:4Q20电商及其他收入为7.4亿元,同比增长168.5%,环比增长79.2%,占总收入的19.3%,环比提升6.5百分点,主要是电商平台商品销售额增长。2020年电商及其他收入为15.1亿元,同比增长108.7%,占总收入的12.6%,同比提升1.9百分点。

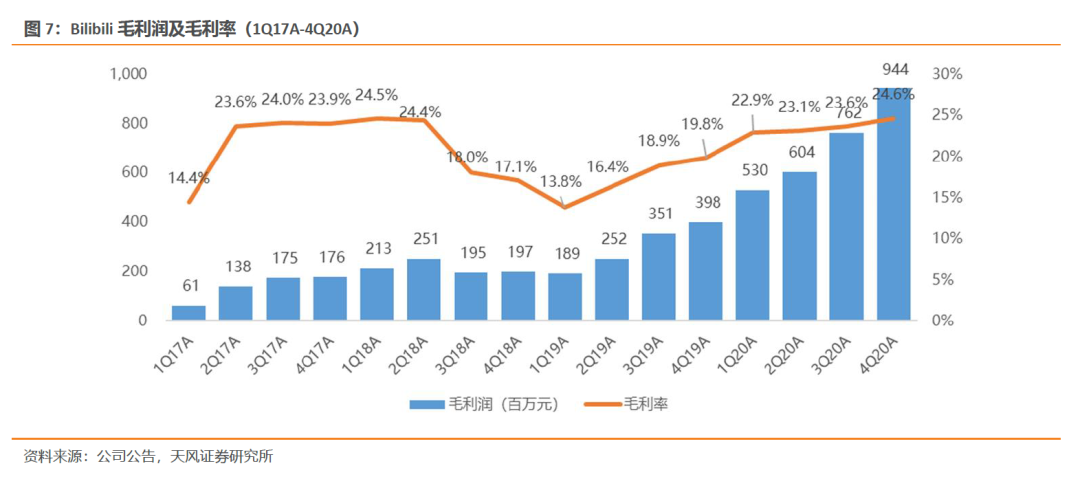

毛利率:4Q20毛利率为24.6%,同比提升4.8百分点,环比提升1.0百分点,连续7个季度环比改善,略低于市场预期0.2百分点。2020年毛利率为23.7%,同比提升6.1百分点。

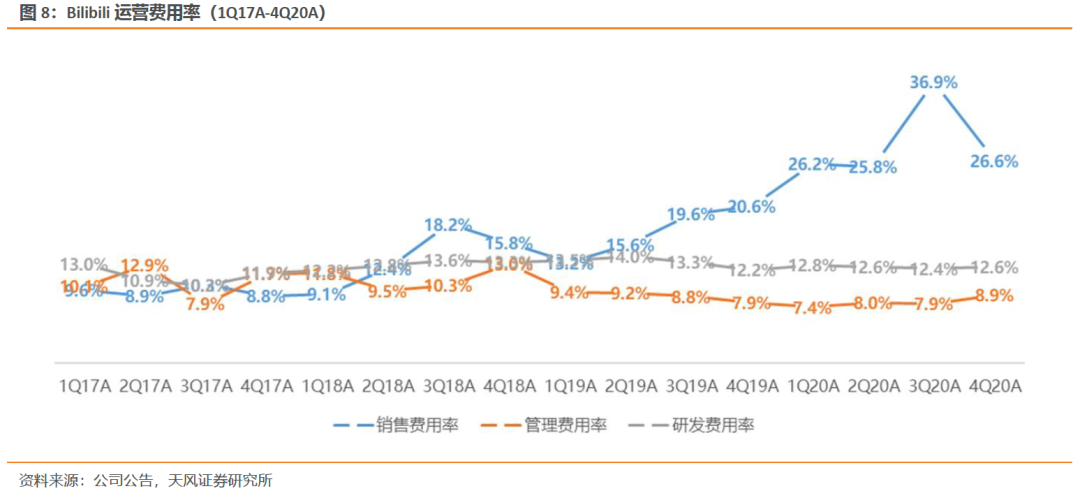

费用率:4Q20运营费用为18.5亿元,同比增长125.9%,环比基本持平;运营费用率为48.1%,同比提升7.4百分点,环比下降9.1百分点。

销售及推广费用率:4Q20为26.6%,同比提升6.0百分点,环比下降10.3百分点,主要是BilibiliApp和品牌相关的渠道及市场投入增长,手游推广开支增长,以及S&M人员增加。

管理费用率:4Q20为8.9%,同比提升1.0百分点,环比提升1.1百分点,主要是G&A人员增加,以及SBC等开支增加。

研发费用率:4Q20为12.6%,同比提升0.4百分点,环比略升0.2百分点,主要是R&D人员增加以及SBC开支增加。

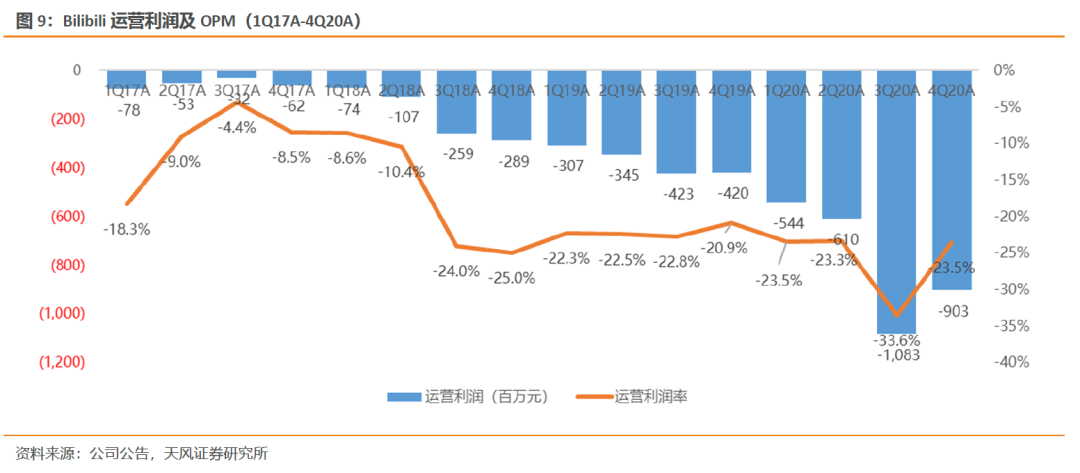

运营亏损:4Q20运营亏损为9.0亿元,同比扩大115.1%,环比收窄16.6%;运营亏损率为23.5%,同比扩大2.6百分点,环比收窄10.1百分点,亏损幅度大于市场预期1.2百分点。

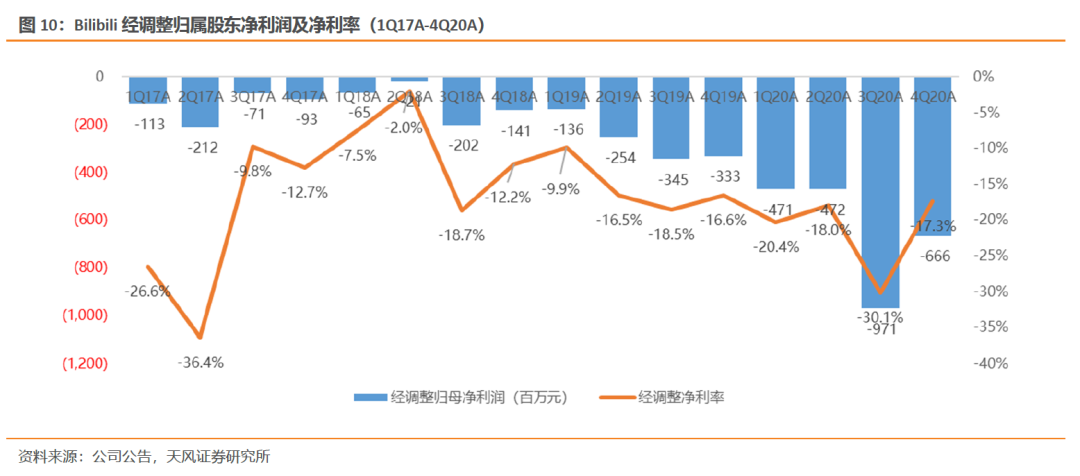

经调整归属股东净亏损(Non-GAAP):4Q20经调整归属股东净亏损为6.66亿元,同比扩大100.2%,环比收窄31.4%,亏损规模小于市场预期6.7%;经调整净亏损率为17.3%,同比扩大0.8百分点,环比收窄12.8百分点。2020年全年经调整归属股东净亏损为25.8亿元,同比扩大141.8%,经调整净亏损率为21.5%,同比扩大5.8百分点。

现金及现金等价物、定期存款和短期投资:截至2020年12月31日为128亿元。

收入指引:1Q21E公司预计实现收入37.0亿元-38.0亿元,同比增长59.8%-64.1%,环比下降1.0%-3.6%,指引中值超市场预期2.8%。

2. 运营数据

MAU:4Q20 MAU达到2.02亿,同比增长55.1%,环比增长2.4%;移动端MAU达到1.87亿,同比增长60.6%,环比增长1.6%,占总MAU的92.3%,环比下降0.8百分点。

DAU:4Q20 DAU同比增长42.5%至5,400万,环比增长1.3%,占MAU的26.7%,环比略降0.3百分点。

正式会员:4Q20通过考试的正式会员数达到1.03亿,同比增长51%,环比增长6%,占MAU的比例达到51%,环比提升2百分点。

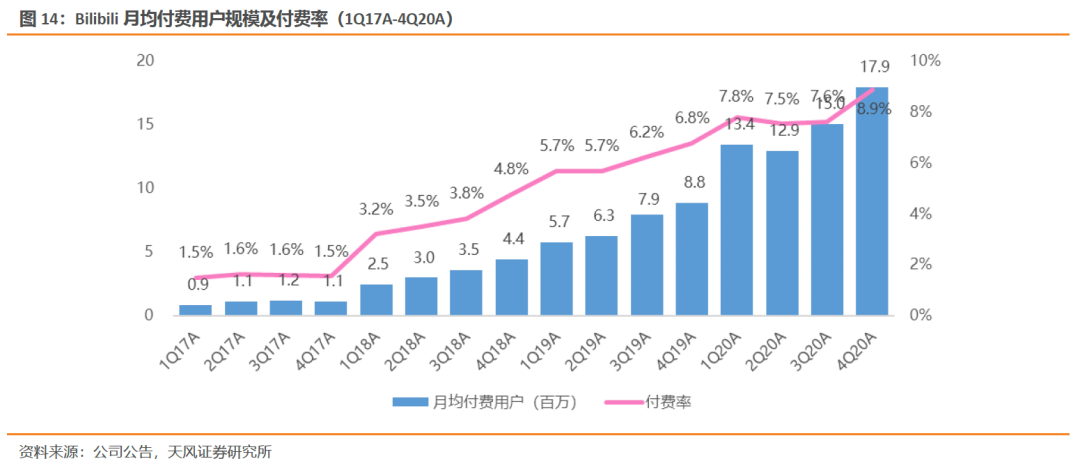

付费用户:4Q20月均付费用户1,790万,同比增长103.0%,环比增长19.3%;付费率为8.9%,同比提升2.1百分点,环比提升1.3百分点。

大会员:4Q20大会员规模为1,450万,同比增长91%,环比增长13%,占MAU的比例为7.2%,同比提升1.3百分点,环比提升0.7百分点。

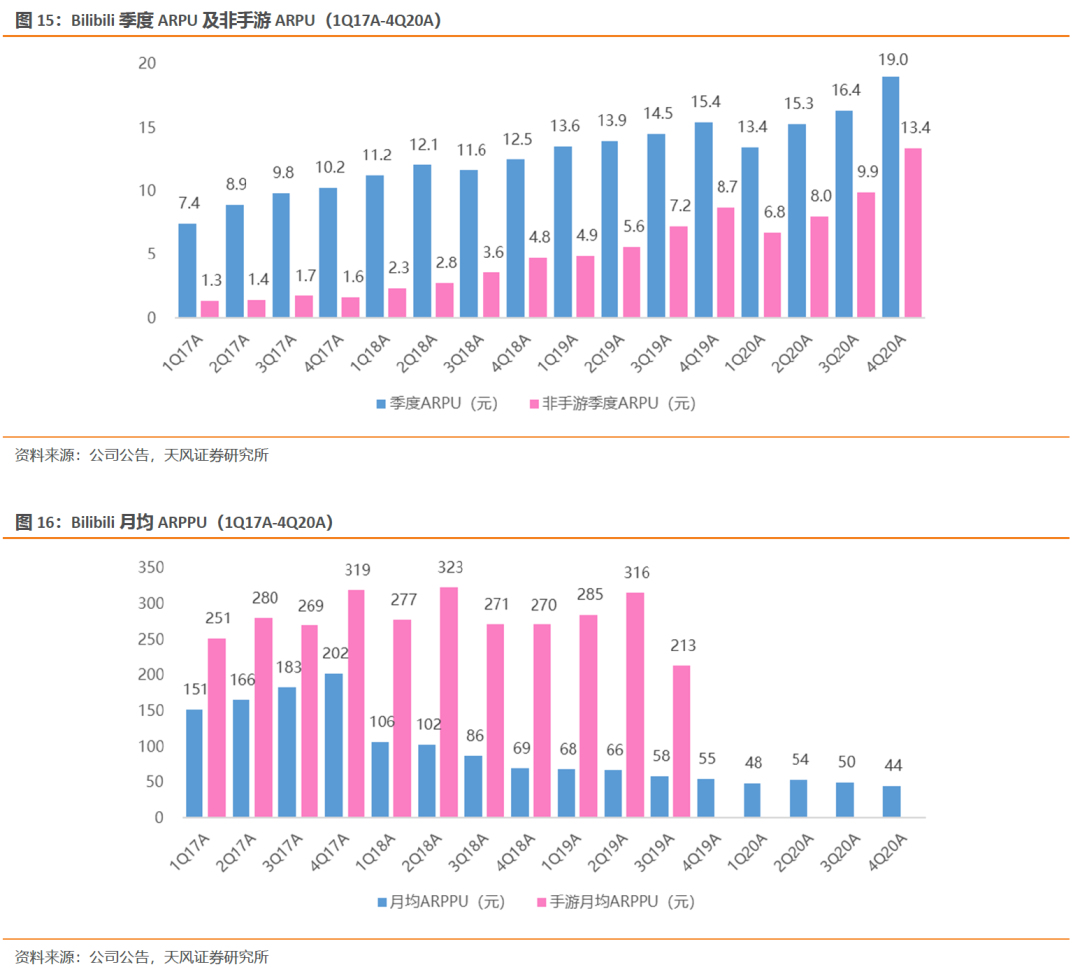

月均ARPPU:4Q20基于手游、直播及增值业务的月均ARPPU为44.3元,同比下降18.8%,环比下降11.7%。

非手游季度ARPU:本季度同比增长53.8%至13.4元,环比增长35.7%。

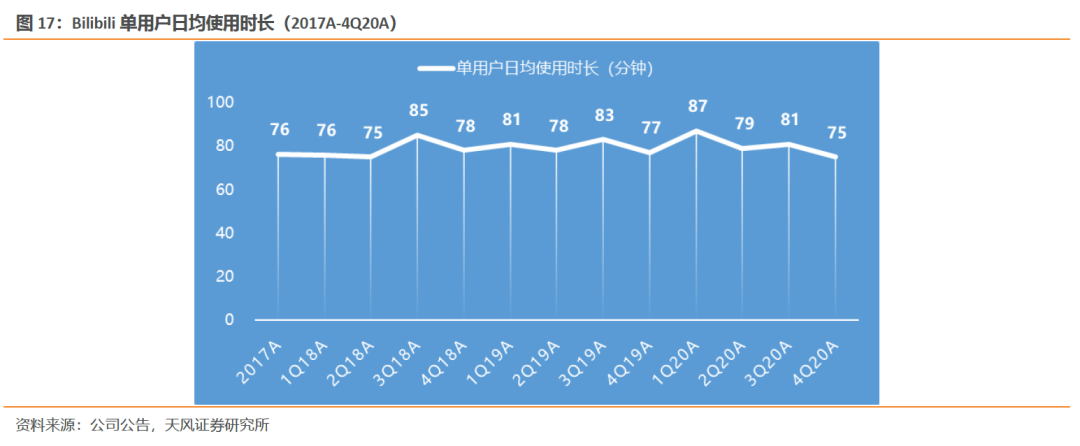

日均使用时长:4Q20单用户日均使用时长(剔除手游、B站漫画、猫耳)为75分钟,同比减少2分钟,环比减少6分钟。

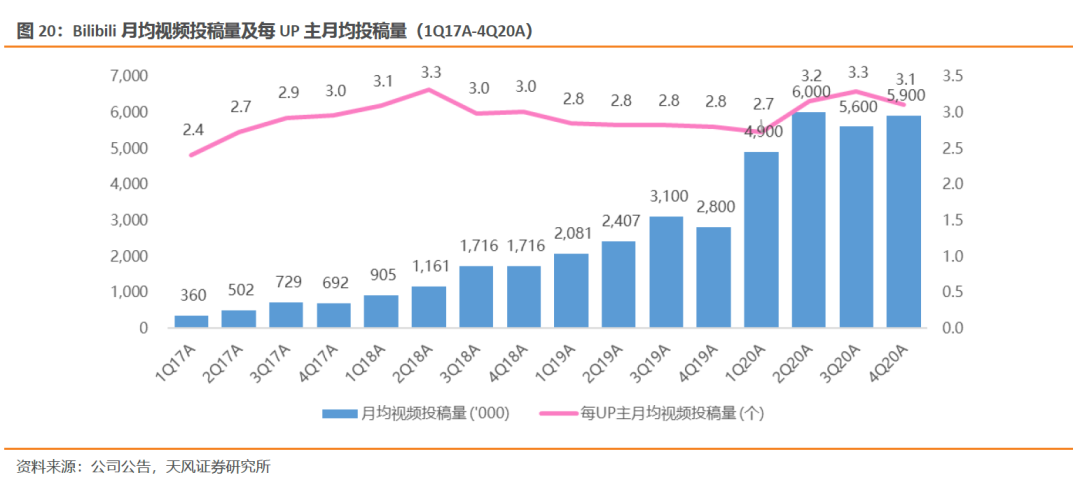

活跃UP主:4Q20月活跃内容创作者达到190万,同比增长88%,环比增长12%,占MAU的比例约为0.9%,同比略升0.2百分点,环比略升0.1百分点。

投稿量:4Q20月均视频投稿量达590万,同比增长109%,环比增长5%。

每UP主月均视频投稿量本季度为3.1个,同比增加11%,环比减少6%。

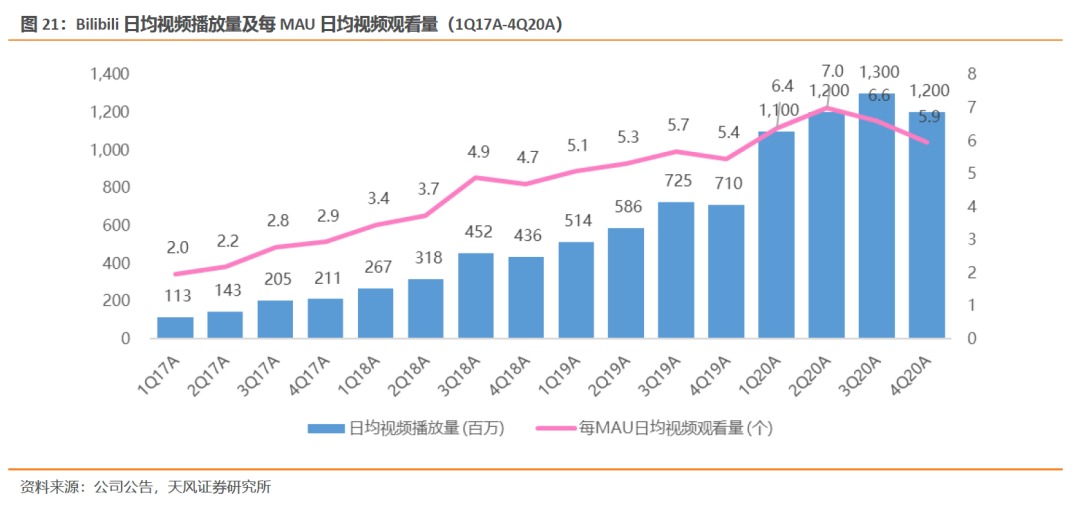

播放量:4Q20日均视频播放量达到12亿,同比增长70%,环比下降8%,其中PUGV视频播放量占比为91%,环比持平。

每MAU日均视频观看量本季度为5.9个,同比增长9%,环比减少10%。

互动量:4Q20月均互动量(包括弹幕、评论、收藏、分享、点赞、投币等)达到47亿,同比增长94%,环比减少15%。

每MAU月均互动量为23.3次,同比增长26%,环比减少17%。

每UP主月均用户互动量为0.25万次,同比增长3%,环比减少24%。

(编辑:陈秋达)