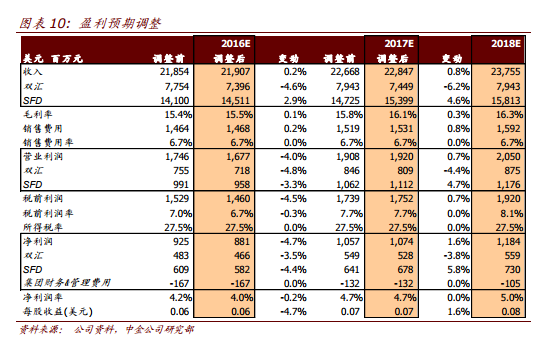

智通财经获悉,中金发表研报表示,万洲国际(00288)增长前景稳健,尽管近期可能低于预期,预计会计利润 8.81 亿美元,尽管小幅低于预期,但仍同比增长12.2%。将其目标价下调3.9%至 8.95 港元,重申“确信买入”评级。

该行预计2016 年底净负债率下降至30%,说明公司拥有强大的现金产生能力。公司或将维持30%的派息率,对应当年股息收益率为 2.4%。

美国业务增长势头保持稳健

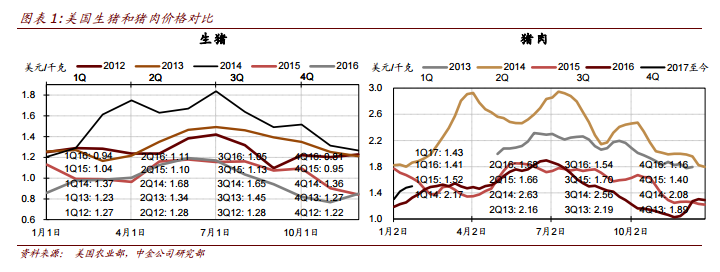

中金预计,美国业务2017年经营利润增长16%,主要受益于近期美国的收购交易,One Smithfield 整合持续降低经营成本以及2017年仍然有利的猪肉/生猪、包装肉制品/猪肉价差。

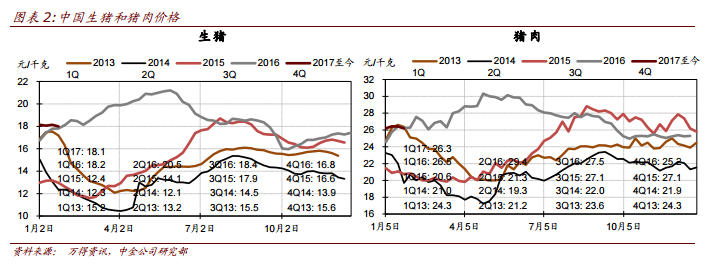

中国蛋白价格进入下行周期

中金预计,2017年蛋白价格下行趋势将有所缓和并在2018 年加速。价格的下行周期将刺激肉制品利润率的提升,过去两年下游肉制品业务占中国业务运营利润的 95%。

稳健的现金流

报告还提到,公司稳健的现金流说明公司有进一步扩张的机会或较高的股息收益率预期。并预计2017 年底净负债率将下降至仅18%的水平。

此外,财务成本和期权费用减少或将带动公司2017 年经营利润增长16%,会计利润增长 22%。

CDH 或将不会进一步减持

经过去年的大规模减持,CDH 当前的仓位从30%大幅下降至10%左右,中金预计今年CDH 不会着急进行进一步的抛售。

该行续称,不管从美国进口大豆和猪肉是否会被禁止,对万洲国际均不会产生不利影响。

估值与建议

中金下调2016 年盈利预测-4.7%,小幅上调 2017 年盈利预期+1.6%,并引入2018 年盈利预测11.84 亿美元。尽管 2017 年业绩有小幅上调,但由于SOTP 中中国部分基准市盈率回调,下调2017年底目标价3.9%至8.95 港元(此前为 9.31 港元)。今年仍看好万洲国际,考虑增长前景稳健、估值具备吸引力,重申“确信买入”评级。